Das Wichtigste in Kürze

- Der DKB Privatkredit wird mit einer Darlehenssumme zwischen 2.500 und 65.000 Euro sowie einer Laufzeit von 12 bis 120 Monaten zur Verfügung gestellt.

- Es handelt sich beim Kredit der DKB um ein Darlehen für Privatkunden, welches mit einem Festzins unabhängig von der Bonität des Kreditnehmers ausgestattet ist. Beim Ratenkredit der DKB ist sowohl eine kostenlose Sondertilgung als auch eine vorzeitige Rückzahlung möglich.

- Neben der DKB gibt es natürlich noch einige weitere Banken, wo Sie ähnliche Ratenkredite finden, wie zum Beispiel: Targobank, Commerzbank, Sparkasse. Alternativ, insbesondere im Hinblick auf einen Vergleich, haben Sie ebenfalls die Möglichkeit, ein Kreditportal wie smava in Anspruch zu nehmen.

DKB steht als Abkürzung für „Deutsche Kreditbank“ und ist eine Bank, die insbesondere im Privatkundengeschäft aktiv ist. (Quelle: Wikipedia.org)

Der DKB Privatkredit ist flexibel und mit einem Festzins ausgestattet. Der Zinssatz ist unabhängig von der Bonität des Kunden sowie der Laufzeit.

Beantragt werden kann der Kredit einfach und bequem online über die Webseite der DKB, da diese Bank über kein Filialnetz verfügt.

In unserem Beitrag erfahren Sie, welche Konditionen mit dem Ratenkredit der DKB verbunden sind, beispielsweise den zu zahlenden Zins.

Darüber hinaus gehen wir darauf ein, wie Sie den Kredit der DKB beantragen und ob Sondertilgungen möglich sind. Zudem beantworten wir einige häufig auftretende Fragen.

1. Wer ist die DKB?

DKB steht als Abkürzung für „Deutsche Kreditbank“ und ist eine Bank, die insbesondere im Privatkundengeschäft aktiv ist.

Im Privatkundensegment handelt es sich bei der DKB um eine Direktbank, denn der Vertrieb findet ausschließlich online statt.

Geschäftskunden hingegen haben die Möglichkeit, in einigen Städten des Landes eine Filiale aufzusuchen.

Die Deutsche Kreditbank ist eine Tochter der Bayerischen Landesbank und der Hauptsitz befindet sich in Berlin. Die Gründung geht auf das Jahr 1990 zurück. Heutzutage erreicht die Deutsche Kreditbank eine Bilanzsumme von über 55 Milliarden Euro.

Neben dem Privatdarlehen ist die DKB für folgende Finanzprodukte bekannt:

2. DKB Kredit Zinsen: Wie sehen die Zinskonditionen im Detail aus?

Die wichtigsten DKB Kredit Konditionen sind für die weitaus meisten Kreditsuchenden die Zinsen, die für den DKB Privatkredit zu zahlen sind. (Quelle: dkb.de)

Die wichtigsten DKB Kredit Konditionen sind für die weitaus meisten Kreditsuchenden die Zinsen, die für den DKB Privatkredit zu zahlen sind.

Dazu müssen Sie wissen, dass der Festzins unabhängig von der Laufzeit, der Darlehenssumme und auch von der Bonität des Kunden ist.

Das bedeutet: Es handelt sich beim Kredit der DKB um ein Darlehen mit sogenannten bonitätsunabhängigen Zinsen.

Die Finanzierung kostet also jeden Kreditnehmer den gleichen Zins, der einzige Unterschied ist der günstigere Zins für DKB-Aktivkunden.

3. Was gibt es für weitere Konditionen beim Ratenkredit der DKB?

Neben den Zinsen gibt es noch weitere Konditionen, die beim Kredit der DKB von Interesse sind. Dazu gehört zum Beispiel die Laufzeit. Hier haben Kreditnehmer die Möglichkeit, sich aus einem relativ großen Bereich zwischen 12 bis 120 Monaten zu entscheiden.

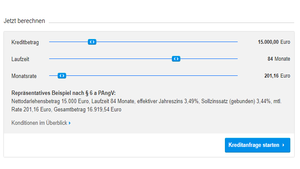

Interessant ist auch im Zusammenhang mit dem Privatdarlehen der DKB stets ein repräsentatives Beispiel, welches als Rechenbeispiel auf der Webseite der Deutsche Kreditbank veröffentlicht wird.

Dieses repräsentative Beispiel enthält aktuell die folgenden Zahlen:

| Kondition | Betrag |

|---|---|

| Nettodarlehensbetrag |

|

| Laufzeit |

|

| Effektiver Jahreszins |

|

| Gebundener Sollzins |

|

| Monatliche Rate |

|

| Gesamtbetrag |

|

Wer die Berechnung individueller durchführen möchte, der kann den DKB Kreditrechner in Anspruch nehmen. Mithilfe des Online-Rechners ist es möglich, sich unter Vorgabe der Kreditsumme und der gewünschten Laufzeit anzeigen zu lassen, wie hoch die monatliche Darlehensrate sein wird.

Der DKB Kredit Rechner steht unverbindlich und kostenfrei zur Verfügung.

» Hier gelangen Sie zum Rechner der DKB

4. DKB Kredit: Ist eine Sondertilgung möglich?

Ob beim DKB Kredit eine Sondertilgung möglich ist, ist eine Frage, die viele Kreditnehmer interessiert. In dem Zusammenhang zeigen die DKB Kredit Erfahrungen, dass sowohl Sondertilgungen als auch eine vorzeitige Rückzahlung jederzeit und zudem kostenlos vorgenommen werden können.

Dies ist keine Selbstverständlichkeit. Bei manch anderen Banken sind zwar bei Ratenkrediten Sondertilgungen ebenfalls möglich, aber mitunter mit Kosten verbunden.

Beim DKB Kredit kann der Kunde hingegen jederzeit einen Teilbetrag oder die gesamte Restschuld auf einen Schlag ablösen und den Ratenkredit der DKB somit vorzeitig zurückzahlen. Die DKB Kredit Erfahrungen zeigen zudem, dass es in der Praxis keine Probleme damit gibt, wenn Sie den DKB Kredit vorzeitig ablösen möchten.

5. DKB Kredit Voraussetzungen: Wer erhält den DKB Kredit?

Voraussetzungen, die der Antragsteller erfüllen muss:

- Mindestens 18 Jahre alt

- Handeln in eigenem wirtschaftlichen Interesse

- Wohnsitz in Deutschland

- Keine selbstständige Tätigkeit bzw. bereits Geschäftskunden der DKB

Eine wichtige Frage im Zusammenhang mit dem DKB Kredit ist, unter welchen Voraussetzungen das Darlehen beantragt werden kann.

Natürlich muss auch die Deutsche Kreditbank mit einer relativ hohen Sicherheit gewährleisten, dass der Kunde seinen Darlehensverpflichtungen nachkommen wird.

Da Volljährigkeit, Handeln in eigenem wirtschaftlichen Interesse sowie Wohnsitz in Deutschland übliche Voraussetzungen für einen Privatkredit sind, muss insbesondere die Tatsache etwas näher erläutert werden, dass der Kreditnehmer nicht selbstständig sein sollte.

Der DKB Kredit für Selbstständige ist nur dann möglich, wenn der Antragsteller zum einen bereits Geschäftskunde der DKB ist. Alternativ wird der DKB Kredit für Selbstständige auch dann vergeben, wenn es sich um einen bestimmten Beruf handelt, den der Kreditsuchende ausführt.

In erster Linie sind es die folgenden Freiberufler, die die Möglichkeit haben, den DKB Privatkredit in Anspruch zu nehmen:

- Arzt

- Zahnarzt

- Rechtsanwalt

- Steuerberater

- Wirtschaftsprüfer

- Notar

- Vereidigter Buchprüfer

- Apotheker

Im Zweifelsfall sollten Sie sich also bei der DKB erkundigen, ob auch Ihr Beruf zu den Tätigkeiten zählt, bei denen die DKB den Kredit vergibt, obwohl Sie nicht in einem abhängigen Beschäftigungsverhältnis stehen.

Aufgrund der zuvor genannten Definition ist es ferner möglich, dass der DKB Kredit für Rentner zur Verfügung steht. Auch ein Student ist voraussichtlich zu den Kunden zu zählen, die das Darlehen beantragen können.

6. DKB Kredit Unterlagen: Welche Dokumente müssen Sie einreichen?

Neben der Kreditfähigkeit muss die DKB auch die Kreditwürdigkeit ihrer Kunden überprüfen.

Daher gibt es einige Unterlagen, die im Rahmen der Beantragung des DKB Kredites eingereicht werden müssen.

Dazu gehören insbesondere:

- Online-Antrag

- Gehaltsnachweis

- Kontoauszüge der letzten Monate mit Gehaltsbuchungen

- Eventuell weitere Unterlagen

Sofern Sie für den Kredit der DKB nicht infrage kommen, können Sie sich nach weiteren Möglichkeiten erkundigen.

» Weiteres zum Kredit ohne Schufa auf FTD.de

7. DKB Kredit: Sind Stundung, Ratenpause und Erhöhung des Kredits möglich?

Manche Kunden interessiert bei einem Privatkredit nicht nur, ob Sondertilgungen möglich sind. Darüber hinaus möchten einige Kreditsuchende wissen, ob zum Beispiel beim DKB Kredit die Stundung der Raten möglich ist oder die Option besteht, beim DKB Kredit zu pausieren.

Eine wichtige Frage im Zusammenhang mit dem DKB Kredit ist, unter welchen Voraussetzungen das Darlehen beantragt werden kann. (Quelle: dkb.de)

Offiziell zumindest macht die Deutsche Kreditbank zu einer eventuellen DKB Kreditpause keine Angaben. Insofern ist es sicherlich sinnvoll, die angebotene DKB Kredit Beratung in Anspruch zu nehmen.

Sie können mit einem Mitarbeiter Kontakt aufnehmen und zum Beispiel fragen, ob beim DKB Kredit eine Stundung möglich ist oder zumindest die Option besteht, mit der Rückzahlung des DKB Kredites zu pausieren.

Eine andere Frage könnte in dem Zusammenhang darin bestehen, ob die Möglichkeit besteht, den DKB Kredit zu erhöhen bzw. das DKB Kreditlimit zu erhöhen. Auch in diesem Fall trifft die Deutsche Kreditbank meistens individuelle Entscheidungen.

8. Wie beantrage ich den Privatkredit der DKB?

Wenn Sie den DKB Kredit beantragen möchten, sind nur wenige Schritte erforderlich. Eine Hilfe kann insbesondere unserer Anleitung sein, die wie folgt aussieht:

- Begeben Sie sich auf die Webseite der DKB, nämlich www.dkb.de

» Hier gelangen Sie zum Kreditantrag der DKB - Auf der Webseite angelangt klicken Sie links in der Menüleiste auf „Kredite und Finanzierung“ und wählen daraufhin „DKB Privatdarlehen“ aus. Anschließend klicken Sie auf „Kreditanfrage starten“

- Im Folgenden müssen Sie zunächst den Antrag online ausfüllen, die gewünschten Daten erfassen und anschließend den Antrag absenden

- Der nächste Schritt ist Ihre Legitimation, die entweder per modernem VideoIdent- oder PostIdent-Verfahren erfolgen kann.

- Nachdem der Darlehensantrag seitens der DKB geprüft wurde erhalten Sie eine Sofortzusage

- Eventuell müssen Sie noch weitere Unterlagen einreichen

- Die DKB stellt im letzten Schritt die Darlehensverträge aus und Sie erhalten den gewünschten Kreditbetrag auf Ihr Girokonto überwiesen

Erkundigen Sie sich im Vorfeld, welche Kreditart zu Ihren Bedürfnissen passt.

» Weiteres zur Kreditarten auf FTD.de9. Wie sehen die Konditionen und Bedingungen des DKB Privatkredites im Detail aus?

Zur besseren Übersicht möchten wir in der folgenden Tabelle noch einmal die wichtigsten Konditionen und Bedingungen sowie Leistungen des DKB Kredites nennen.

| Kondition/Leistung | Details |

|---|---|

| Darlehenssumme | 2.500 bis 65.000 Euro |

| Laufzeiten | 12 bis 120 Monate |

| Zinssatz | 3,49% effektiv |

| Ratenpause | Individuell |

| Voraussetzungen | Volljährigkeit, nicht selbstständig, bestimmte freie Berufe |

| Sonderzahlungen | Jederzeit kostenfrei |

| Kreditversicherung | Ja |

| Ratenhöhe ändern | Individuell |

10. Wie schneidet der DKB Kredit im Vergleich ab?

Da zahlreiche Ratenkredite am Markt angeboten werden, ist ein Vergleich der Angebote interessant und empfehlenswert. (Quelle: test.de)

Da zahlreiche Ratenkredite am Markt angeboten werden, ist ein Vergleich der Angebote interessant und empfehlenswert. Im Vergleich mit anderen Ratenkrediten konnte der DKB Kredit bereits als Testsieger in einigen Kategorien hervorgehen.

Ein solcher DKB Kredit Test wurde insbesondere in der Vergangenheit von der Stiftung Warentest bzw. Finanztest durchgeführt. Dabei wurden zum Beispiel die Zinskonditionen, aber auch weitere Details zum Angebot mit den Angeboten anderer Banken verglichen.

Bevor Sie also den DKB Kredit aussuchen oder sich ein Urteil dazu bilden können, ob der DKB Kredit günstig oder nicht ist, sollten Sie einen Angebotsvergleich durchführen. Nähere Informationen dazu finden Sie unter anderem auch auf FTD.de

Neben der DKB gibt es natürlich noch einige weitere Banken, wo Sie ähnliche Ratenkredite finden, wie zum Beispiel:

- Targobank

- Commerzbank

- Sparkasse

Alternativ, insbesondere im Hinblick auf einen Vergleich, haben Sie ebenfalls die Möglichkeit, ein Kreditportal wie smava in Anspruch zu nehmen.

Wir haben für Sie auf FTD.de zudem das Kreditangebot anderer Direktbanken untersucht.

» Weiteres zum Kredit der ING auf FTD.de

11. Häufige Fragen zum DKB Kredit

11.1. Wie lange dauert die Ausstellung eines DKB Kredites?

Die DKB Kredit Bearbeitungszeit hängt von einigen Faktoren ab. Wenn Sie den DKB Kredit online beantragen, entfällt schon einmal das manuelle Versenden des Antrages per Post. Hinzu kommt, dass natürlich alle Unterlagen vollständig sein müssen. Es gibt daher keine genaue Angabe, welcher Zeitraum zwischen der Beantragung und der Auszahlung des Kreditbetrages vergeht. Durchschnittlich können Sie mit einem Zeitraum zwischen drei bis sieben Werktagen rechnen.11.2. Welche Arten von Krediten bietet die DKB an?

In erster Linie bietet die DKB für Privatkunden den ausführlich beschriebenen DKB Privatkredit an. Darüber hinaus stehen allerdings noch weitere Darlehensarten zur Verfügung, wie zum Beispiel der DKB Hauskredit bzw. der DKB Kredit für Immobilien. Eine Studienfinanzierung wird ebenfalls angeboten.11.3. Gibt es den DKB Kredit trotz Schufa?

Zwar führt die Deutsche Kreditbank unter den Voraussetzungen für das Darlehen nicht explizit auf, dass eine „saubere“ Schufa vorhanden sein muss. Es ist allerdings definitiv davon auszugehen, dass der Privatkredit nicht bei einem negativen Schufa-Eintrag vergeben wird. Im Zweifelsfall erfragen Sie bei einem Mitarbeiter der DKB, ob Sie den DKB Kredit auch beantragen können, wenn Sie ein negatives Schufa-Merkmal haben.11.4. Für welchen Verwendungszweck kann der DKB Kredit genutzt werden?

Grundsätzlich stet es dem Kreditsuchenden frei, für welchen Zweck er das DKB Privatdarlehen in Anspruch nimmt. So kann der Kredit beispielsweise zur Finanzierung der nächste Urlaubsreise dienen oder zur Finanzierung eines neuen Autos. Darüber hinaus können Sie den DKB Kredit zur Umschuldung anderer Darlehen nutzen.

So gehen Sie vor

- Der DKB Privatkredit wird mit einer Darlehenssumme zwischen 2.500 und 65.000 Euro sowie einer Laufzeit von 12 bis 120 Monaten zur Verfügung gestellt.

- Es handelt sich beim Kredit der DKB um ein Darlehen für Privatkunden, welches mit einem Festzins unabhängig von der Bonität des Kreditnehmers ausgestattet ist. Beim Ratenkredit der DKB ist sowohl eine kostenlose Sondertilgung als auch eine vorzeitige Rückzahlung möglich.

- Neben der DKB gibt es natürlich noch einige weitere Banken, wo Sie ähnliche Ratenkredite finden, wie zum Beispiel: Targobank, Commerzbank, Sparkasse. Alternativ, insbesondere im Hinblick auf einen Vergleich, haben Sie ebenfalls die Möglichkeit, ein Kreditportal wie smava in Anspruch zu nehmen.

Bildnachweise: Screenshot Wikipedia.org, Screenshot Wikipedia.org, Screenshot dkb.de, Screenshot dkb.de, Screenshot test.de (nach Reihenfolge im Beitrag sortiert)

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte