1. Welche Konditionen beim Festgeld sind beachtenswert?

Die Konditionen für das Festgeld sind aktuell nicht sonderlich hoch, wie das FestzinsSparen der DKB beweist.

Bei einer Festgeldanlage spielt für die meisten Anleger die hohe Sicherheit eine übergeordnete Rolle. Darüber hinaus sind allerdings auch die Festgeldkonditionen keineswegs unwichtig, die beispielsweise mittels eines Festgeldvergleichs gegenübergestellt werden können.

Wir möchten Sie gerne auf FTD.de darüber informieren, welche Festgeldkonditionen von Bedeutung sind, wie h0ch die Sicherheit beim Festgeld ist, welche Aussagekraft diese haben und was Sie sonst noch zum Thema Konditionen bei der Festgeldanlage wissen sollten.

2. Welche Festgeld-Konditionen gibt es?

Es gibt eine ganze Reihe von Festgeldkonditionen, die auch beim Vergleich der Angebote wichtig sein können.

In erster Linie sind es die folgenden Konditionen, die Sie bei nahezu jedem Festgeld finden werden:

Mit den einzelnen hier aufgelisteten Konditionen möchten wir uns im Folgenden etwas näher beschäftigen.

2.1. Zinssatz als wichtigste Kondition beim Festgeld

Wenn Sie an Festgeldkonditionen denken, dann wird in vermutlich als Erstes der Zinssatz einfallen, den Sie für Guthaben auf dem Festgeldkonto erhalten.

Typisch für die Zinsen und Festgeldkonditionen beim Festgeld ist, dass diese für die gesamte Anlagedauer, auf die sich Bank und Kunde einigen, garantiert sind. Somit besteht während der Laufzeit kein Zinsrisiko, wie es bei manch anderen verzinslichen Anlageformen der Fall ist, wie zum Beispiel beim Tagesgeld.

» Weiteres zu Tagesgeldzinsen auf FTD.de

2.2. Laufzeit und Anlagesumme als weitere Konditionen

Ebenfalls zu den Konditionen bzw. Eckdaten einer Festgeldanlage zählen zum einen die Laufzeit der Festgeldkonditionen und zum anderen die vom Kunden angedachte Anlagesumme.

Bei den Laufzeiten gibt es teilweise Unterschiede zwischen den Banken, aber für gewöhnlich können Anleger aus einem relativ großen Bereich zwischen 30 Tagen und bis zu zehn Jahren wählen.

Manche Banken bieten ihr Festgeldkonto auch schon ab einer Mindestlaufzeit von 15 Tagen an, was allerdings eher die Ausnahme darstellt. Von der Laufzeit der Festgeldkonditionen hängen in nicht unerheblichen Umfang auf die Zinsen ab, auf die wir im vorherigen Abschnitt 2.1. bereits eingegangen sind.

2.3. Zinsgarantien für Neukunden

Neben den regulären Konditionen gibt es beim Festgeld mitunter auch Sonderkonditionen, die in erster Linie Neukunden der Festgeldkonditionen angeboten werden.

Eine Sonderkondition ist zum Beispiel ein Zinsbonus, der für einen bestimmten Zeitraum gezahlt wird.

Die Zinsgarantie für Neukunden gibt es bei manchen Anbietern zwar auch, allerdings ist diese Sonderkondition eher typisch für das Tagesgeld. Beim Festgeld ist der vereinbarte Zinssatz nämlich ohnehin für die gesamte Laufzeit der Festgeldkonditionen garantiert, sodass eine Zinsgarantie nur dann Sinn macht, wenn diese sich beispielsweise über sechs Monate erstreckt und der Kunde trotzdem eine monatliche Fälligkeit beim Festgeld vereinbart.

» Weiteres zur Festgeldanlage auf FTD.de

2.4. Zinsgutschriftintervall als weitere Kondition beim Festgeldkonto

Eine weitere Kondition, die zahlreiche Anleger in der Form meistens nicht kennen, ist das Intervall der Zinsgutschrift. Insbesondere unter der Voraussetzung, dass Sie sich die Festgeldzinsen in regelmäßigen Abständen auszahlen lassen wollen, ist dieses Detail jedoch nicht unwichtig. Je nach Anbieter findet die Zinsgutschrift auf dem Festgeldkonto oder dem Referenzkonto in aller Regel innerhalb eines der folgenden Zeitfenster statt:

- Monatlich

- Vierteljährlich

- Jährlich

» Weiteres zu den Festgeldzinsen auf FTD.de

Darüber hinaus bieten manche Kreditinstitute an, die Zinsen je nach vereinbarter Laufzeit gutzuschreiben.

Dies bedeutet, dass Sie beispielsweise bei einer vereinbarten Festlegedauer von 120 Tagen eben bei Fälligkeit die Gutschrift der Zinsen erhalten. Wichtig ist die Frequenz der Zinsgutschrift aber nicht nur, wenn Sie mit den Zinsen rechnen und diese regelmäßig verfügen möchten.

Für den Zinseszinseffekt ist diese Festgeldkondition ebenfalls von Bedeutung, allerdings in aller Regel nur bei vergleichsweise hohen Anlagesummen tatsächlich für den Anleger interessant.

» Weiteres zum Zinseszins auf FTD.de

2.5. Vorschusszinsen: nur bei vorzeitiger Verfügung interessant

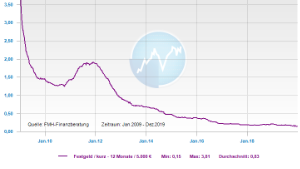

Die Entwicklung der Festgeldzinsen der letzten zehn Jahre zeigt das Bild eines Abwärtstrends.

Generell ist es zwar so, dass beim Festgeld seitens des Anlegers keine vorzeitige Verfügung des Kapitals stattfinden kann.

Manche Banken sind in dieser Hinsicht allerdings durchaus kulant und lassen Verfügungen auch vor Fälligkeit des Festgeldes zu. Dann ist es allerdings fast immer so, dass im Gegenzug Vorschusszinsen berechnet werden.

Wenn Sie also absehen können oder sich zumindest informieren möchten, welche Vorschusszinsen bei einer vorzeitigen Verfügung berechnet werden, kann auch diese Kondition von Bedeutung sein.

3. Wie lassen sich die Konditionen für das Festgeld am besten vergleichen?

Es sind insgesamt also einige Konditionen, die beim Festgeld von Bedeutung sind. Jeder Anbieter hat natürlich seine eigenen Eckdaten und Details, die in Verbindung mit dem Festgeldangebot stehen.

3.1. Welche Banken bieten Festgeld an?

Wer bei der Santander Bank die Festgeldanlage nutzen möchte, wird aktuell enttäuscht. Momentan bietet die Santander Bank keine Festgeldkonditionen an, weder online noch in der Filiale. Ähnliches gilt auch für das Festgeld beziehungsweise die Festgeldkonditionen der Postbank: Ähnlich wie bei Festgeld der Spardabank hängen die Festgeldkonditionen von der Region, in der Sie sich befinden ab.

Weitere Anbieter sowie die Festgeldkonditionen bietet Ihnen folgende Übersicht:

| Anbieter | Festgeldkonditionen |

|---|---|

| ING |

|

| Rabobank |

|

| Spardabank |

|

| Targobank |

|

| Mercedes Benz Bank |

|

| DKB |

|

Das Festgeldangebot der Deutschen Bank sowie das Festgeldangebot der Sparkasse haben wir für Sie genauer untersucht.

» Weiteres zum Festgeld der Deutschen Bank auf FTD.de

4. Weitere Fragen zum Festgeld und den Festgeldkonditionen

4.1. Was bedeutet die Einlagensicherung für das Festgeld?

Im weiteren Sinne gibt es übrigens noch eine Kondition, die sich nicht direkt auf das Festgeld bezieht, sondern eher auf die kontoführende Bank. Diesbezüglich gibt es Unterschiede, je nachdem, in welchem Land das Kreditinstitut ansässig ist.

Handelt es sich um ein in der Europäischen Union ansässiges Bankinstitut, gilt nämlich die gesetzliche Einlagensicherung von bis zu 100.000 Euro pro Kunde.

Ist dies jedoch nicht der Fall, kann es passieren, dass in dem entsprechenden Land gar keine Einlagensicherung existiert. Dies hätte zur Folge, dass Ihr Festgeldkonto nicht gegen das Emittentenrisiko geschützt ist, was demzufolge ein erhöhtes Risiko bedeutet. Somit ist die Einlagensicherung als im weiteren Sinne ebenfalls eine wichtige Festgeldkondition, falls Sie es in Erwägung ziehen, sich für eine außerhalb der EU ansässige Bank zu entscheiden.

4.2. Wie haben sich die Zinsen von den Festgeldanlagen in den vergangenen Jahren verändert?

Seit Jahren liegt der von der Europäischen Zentralbank vorgegebene Leitzins bei 0. Dies wirkt sich sowohl auf das Tagesgeld als auch auf die aktuellen Festgeldkonditionen insofern aus, dass die Festgeldkonditionen für Zinsen besonders niedrig sind.

Die Festgeldzinsen unterscheiden sich jedoch auch innerhalb der Banken: Bei deutschen Banken werden Sie aktuell niedrigere Festgeldkonditionen erhalten als bei ausländischen Banken.

4.3. Wie lukrativ sind Festgeldanlagen mit den heutigen Konditionen?

Sofern Sie als Sparer nicht darauf angewiesen sind, dass Ihr Geld täglich auf dem Konto verfügbar ist, kann sich eine Festgeldanlage trotz vergleichsweise niedrigen Konditionen lohnen. Bedenken Sie hierbei, dass sich die Festgeldanlage durch eine höhere Sicherheit hervorhebt und dass sich aufgrund der aufgeschlüsselten Festgeldkonditionen diese Form der Kapitalanlage lohnen kann.

Nach einem Vergleich der unterschiedlichen Festgeldkonditionen mithilfe des Vergleichsrechners in Kapitel 3 können Sie sich trotzdem für einen geeigneten Anbieter mit der besten Rendite zu den besten Konditionen entscheiden.

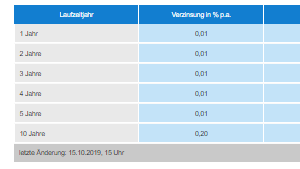

Bildnachweise: Screenshot/DKB, Screenshot/index.fmh.de (nach Reihenfolge im Beitrag sortiert)

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Computer und Technik

Arzneimittel und KI: ChatGPT managt Einnahme von Medikamenten

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte