ftd.de Finance Education: So lese ich eine Aktienanalyse richtig

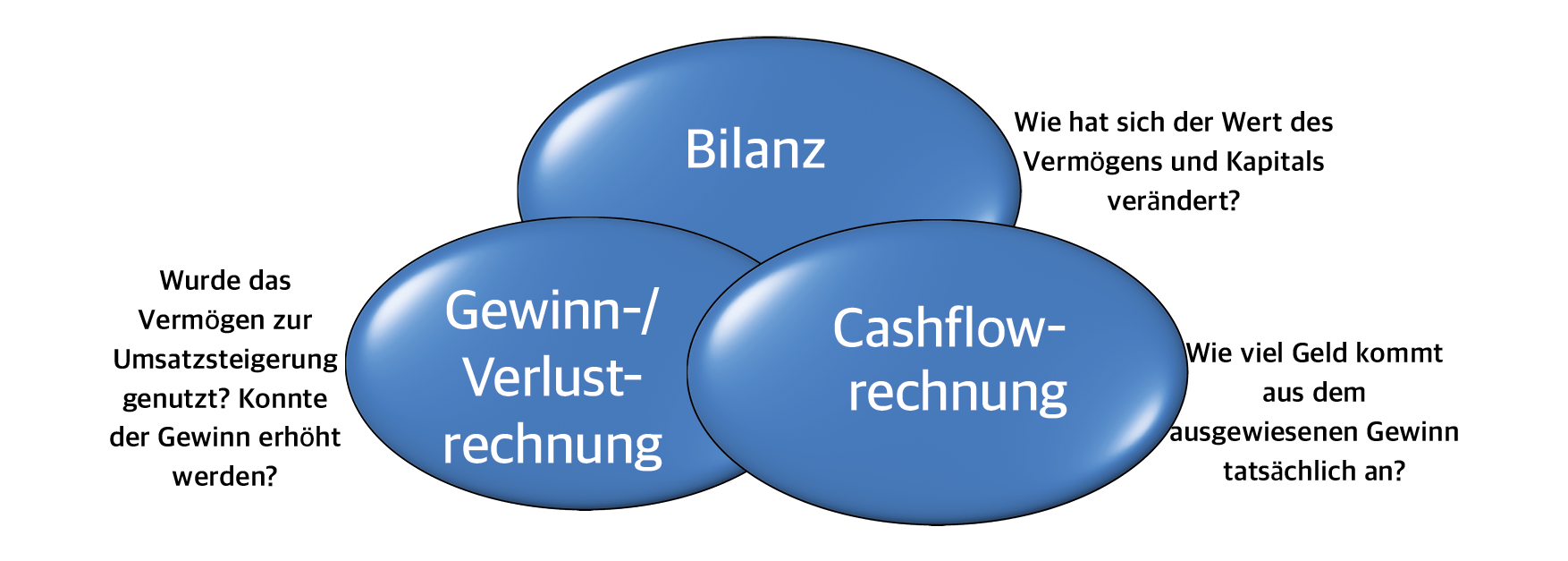

Wenn wir ein Unternehmen analysieren ist es wichtig sich mit der finanziellen Stabilität eines Unternehmens zu befassen. Dabei helfen die Bilanz, die Gewinn- und Verlustrechnung und die Cashflow-Rechnung. Wenn man diese drei wichtigen Bereiche und deren Zusammenhänge versteht, fällt es leichter eine Investitionsentscheidung zu treffen.

Wenn wir ein Unternehmen analysieren ist es wichtig sich mit der finanziellen Stabilität eines Unternehmens zu befassen. Dabei helfen die Bilanz, die Gewinn- und Verlustrechnung und die Cashflow-Rechnung. Wenn man diese drei wichtigen Bereiche und deren Zusammenhänge versteht, fällt es leichter eine Investitionsentscheidung zu treffen.

In diesem Artikel widmen wir uns der Gewinn- und Verlustrechnung. Aufgrund der einheitlichen Vorgaben bei US Unternehmen mit der US-GAAP Methode, beziehen wir uns auf den Aufbau des so genannten „Income Statements“ nach GAAP.

Die Gewinn- und Verlustrechnung

In der GuV stellen Unternehmen ihre Aufwendungen ihren Erträgen über eine Periode gegenüber. Sie hat zum Ziel das Unternehmensergebnis bzw. den Gewinn über eine festgelegte Periode zu ermitteln. In der GuV können somit alle erfolgsrelevanten Daten einer Periode (meist ein Geschäftsjahr von 12 Monaten) abgelesen werden.

Die GuV gibt Einblicke wie effizient Einnahmen in Nettoeinnahmen umgewandelt werden und ob ein Unternehmen in der Lage ist über die Zeit immer effizienter zu arbeiten und die Margen entsprechend zu verbessern.

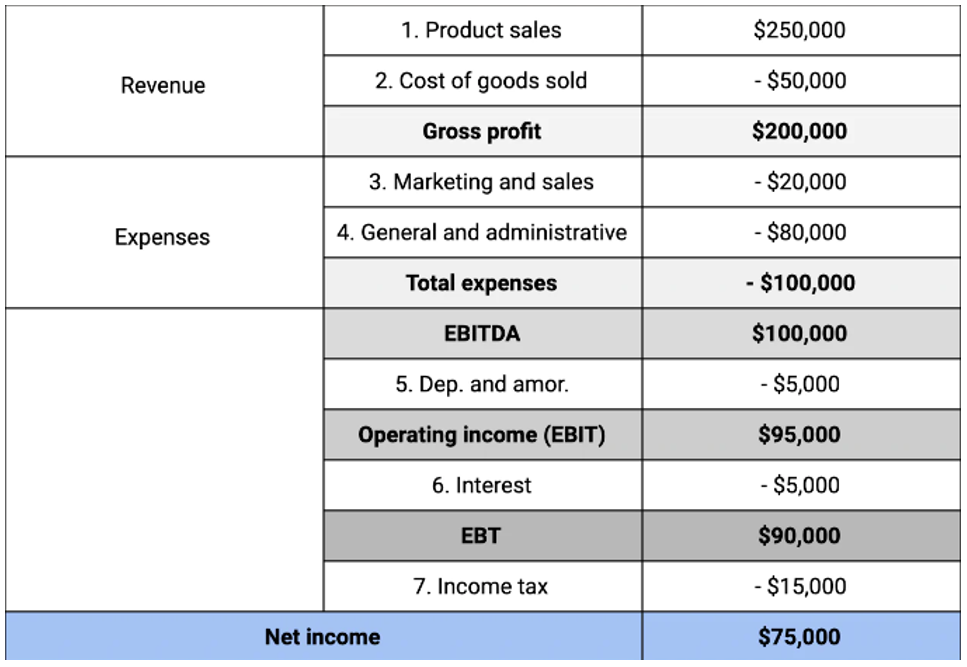

Das Income Statement (GuV) ist immer nach folgendem Schema aufgebaut:

1. Product Sales (Umsatz)

Die Gewinn- und Verlustrechnung beginnt immer mit den Einnahmen bzw. Verkäufen eines Unternehmens. Das sind alle Umsätze die ein Unternehmen innerhalb einer Periode für den Verkauf von Produkte und Dienstleistungen erhalten hat. In unserem Beispiel lagen die Einnahmen bei $ 250.000.

2. Cost of Goods sold (direkte Kosten)

Unter die direkten Kosten werden alle Kosten subsumiert welche für die direkte Herstellung der Produkte oder Dienstleistung anfallen. Das kann z.B. bei einem Auto der Autoreifen sein oder bei einem Beratungsdienstleister die direkt verrechenbaren Stunden des Beraters.

Die direkten Kosten geben Aufschluss wie viel es dem Unternehmen kostet, um die Produkte und Dienstleistungen zu erstellen. Steigen diese Kosten proportional mehr als der Umsatz ist dies ein Warnzeichen.

3. Gross Profit (Bruttomarge)

Die Differenz aus Umsatz und direkten Kosten ergibt den Bruttogewinn (Gross profit).In unserem Beispiel liegt die Bruttomarge bei $ 200.000. In der Regel betrachtet man die Bruttomarge in Prozent. Dies wären sodann 80% Bruttomarge. Ob die Bruttomarge gut oder schlecht ist, hängt von der Branche ab. In unserem Fall muss es sich um ein Softwareunternehmen handeln bzw. ein Produkt, dass besonders teuer verkauft werden kann und deren Kosten zur Erzeugung verhältnismäßig gering sind.

- Die Bruttomarge zeigt die Effizienz der Leistungserstellung

- Die Bruttomarge gibt meist Aufschluss über die Branche: z.B. weisen Softwareunternehmen Bruttomargen von 60-90% auf während Autobauer mit 10%-20% aufweisen. Stolze 80-90% des Umsatzes geht somit bereits bei der Herstellung „verloren“.

- Die Bruttomarge zeigt die Preissetzungsmacht: z.B. hat LVMH trotz Produktion eine Bruttomarge von 68%, Adidas nur 47% und Foot Locker nur noch 32%

- Eine stabile oder steigende Bruttomarge über die Perioden ist zu bevorzugen

- Die Bruttomarge ist die Basis zur Deckung aller weiteren Kosten im Unternehmen

4. Operating Expenses (Operative Kosten)

In den operativen Kosten lassen sich dann alle Kosten finden, die nicht direkt dem Produkt oder der Dienstleistung zuzuordnen sind, aber für den generellen Betrieb anfallen. Dazu zählen z.B. Sales & Marketing Kosten, Personalkosten, Forschung & Entwicklungskosten als auch Abschreibungen.

EBIT: Werden all diese operativen Kosten abgezogen (inkl. Abschreibung) erhält man das EBIT. EBIT steht für „Earnings Before Interest & Taxes“. Es handelt sich somit um den Gewinn vor Zinsen und Steuern aber nach Abzug der Abschreibungen.

EBITDA: Rechnet man die Abschreibung als Kostenposition heraus, erhält man das EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization). Das EBITDA misst das Nettoergebnis der reinen Firmenaktivität, weil Abschreibungen, Zinsen und Steuern unberücksichtigt bleiben. Damit lässt sich die Wirtschaftlichkeit des Unternehmens prüfen. Auch für Bonitätsentscheidungen ist das EBITDA oft ausschlaggebend.

EBT: Letztlich müssen noch Zinsen und Steuern bezahlt werden, um auf das Nettoergebnis zu kommen. Das EBT beinhaltet noch die Steuern, während das Nettoeinkommen zeigt wie viel Geld das Unternehmen nach allen GAAP Kosten, Zinsen und Steuern in der vorliegenden Periode erwirtschaftet hat.

5. Net Income (Nettoergebnis)

Das Nettoeinkommen ist letztlich der „Unternehmensgewinn“ der Periode. Wie auch die Bruttomarge, kann dieses Ergebnis ins Verhältnis zum Umsatz gesetzt werden, um zu sehen wie viel Gewinn in % je eingesetzten Euro am Ende der Periode übrig bleibt. In unserem Fall sind das 30%. Dies ist ein äußerst ansprechendes Ergebnis. Bedenke, dass bei Autobauern bereits nach den direkten Kosten weniger in der Kasse verbleibt. Deren Gewinnmarge liegt dann meist noch bei 3-5%.

6. Gewinn pro Aktie

Nehmen wir an das Unternehmen hat 10.000 Aktien ausstehen und hat einen Gewinn von $ 75.000 erzielt, dann ergibt das einen Gewinn je Aktie von $ 7,50. Dieser Wert wird dann dem bekannten Kurs-Gewinn-Verhältnis zugrunde gelegt. Bei einem Kurs von $ 150 läge das KGV bei 20. In wie fern das „günstig“ oder „teuer“ ist, liegt an vielen harten und weichen Faktoren. Dazu zählt z.B. ein Branchenvergleich, historische Bewertung, zukünftiges Gewinnwachstum, Margenentwicklung (denn sie lenkt maßgeblich die Profitabilität), Stabilität des Geschäftsmodells,…

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte