Das Wichtigste in Kürze

- Bei dem Hypothekenkredit handelt es sich um ein Darlehen, bei dem die Grundpfandrechte durch eine Hypothek, oder eine Grundschuld abgesichert werden.

- Anstelle der Hypothek wird heute eher die Grundschuld genutzt, weil sie flexibler zu handhaben ist.

- Sie erhalten bei allen gängigen Kreditinstitutionen Hypothekenkredite: Sparkasse, sparda, Comdirect, Commerzbank und Direktbanken wie dkb und ING.

Eine alternative zur eher altmodischen Hypothek ist heute die Grundschuld.

Wer träumt nicht davon, in den eigenen vier Wänden zu wohnen. Allerdings haben die wenigsten Menschen nicht so viel Geld, um die Eigentumswohnung, oder den Neubau aus eigener Tasche zu bezahlen.

Aus diesem Grund bietet sich die Finanzierung der Immobilie mithilfe eines Hypothekenkredites an. Wenn man heute einen Hypothekenkredit aufnimmt, dann führen die niedrigen Zinsen zu einer relativ geringen monatlichen Belastung.

1. Was ist ein Hypothekenkredit?

Bei Hypothekenkrediten handelt es sich um ein Darlehen, bei dem die Grundpfandrechte durch eine Hypothek, oder eine Grundschuld abgesichert werden. Hypothekenkredite werden bevorzugt zur Finanzierung beim Bau oder Kauf eingesetzt.

Die Bezeichnung Hypothekenkredit hat sich eingebürgert, weil in der Vergangenheit hauptsächlich Hypotheken als Sicherheit verwendet wurden.

| Private Hypothekenkredite | Gewerbliche Hypothekenkredite |

|---|---|

|

|

2. Worin liegen die Unterschiede zwischen Hypothek und Grundschuld?

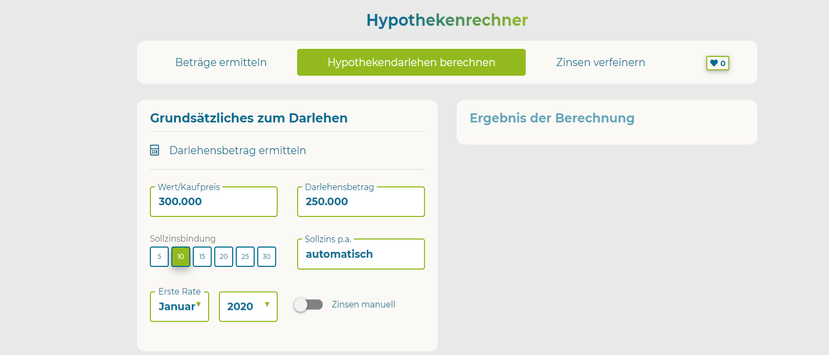

Beim Anbieter Baufi24 haben Sie die Möglichkeit, mithilfe des Hypthekenrechners Ihre Finanzierung zu ermitteln.

Anstelle der Hypothek wird heute eher die Grundschuld genutzt, weil sie flexibler zu handhaben ist. Außerdem können die Banken ihre Ansprüche durchsetzen, wenn der Darlehensnehmer seinen Verpflichtungen aus dem Hypothekenkredit nicht mehr nachkommt.

Die Bank kann dann den Kreditvertrag kündigen und die Restschuld aus dem Verwertungserlös tilgen.

Die Grundschuld existiert unabhängig von dem Darlehen. Sie wird zu Beginn in der Höhe des Darlehensbetrages eingetragen, verändert sich im Laufe der Zeit aber nicht. Sie bleibt auch bestehen, wenn das Darlehen vollständig zurückbezahlt wurde.

Die Grundschuld muss auf Antrag aus dem Grundbuch gelöscht werden. Das geht nur mit Zustimmung des Gläubigers und der Bank.

Die Grundschuld ist flexibler zu handhaben. Beim Verkauf der Immobilie kann sie, mit Zustimmung der Bank, auf den Käufer übertragen werden, beim Hypothekenkredit nicht.

Die Grundschuld kann auch für ein neues Darlehen genutzt werden. Wenn bereits ein Teil der Grundschuld abgetragen wurde, kann eine neues Darlehen die Grundschuld wieder auffüllen.

| Hypothek | Grundschuld |

|---|---|

|

|

3. Was ist ein Annuitätendarlehen?

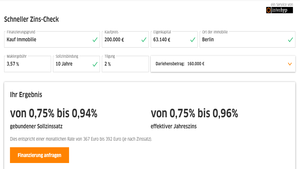

Der Anbieter Interhyp zeigt auf einen Blick, dass sich bei der Inanspruchnahme des Annuitätendarlehens die Zinsen und Tilgung entwickeln.

Der Hypothekenkredit wird von den Banken sehr häufig als Annuitätendarlehen (lat. annus = das Jahr) angeboten. Ein Annuitätendarlehen ist ein Darlehen mit gleichbleibenden jährlichen Raten. Die Raten können monatlich, vierteljährlich oder jährlich bezahlt werden. Die Raten bestehen aus einem Zins- und einem Tilgungsanteil.

Der Vorteil des Annuitätendarlehens besteht darin, dass die Zinskosten im Laufe der Zeit sinken und der Betrag für die Tilgung steigt. Das liegt daran, dass sich die Restschuld mit jeder Ratenzahlung verringert. Damit sinken auch die Zinskosten für den Hypothekenkredit und es bleibt mehr Geld übrig für die Tilgung.

Tipp: Ein höherer Tilgungsanteil führt zu kürzeren Laufzeiten und mit einer Sondertilgung des Hypothekenkredits kann die Laufzeit weiter gekürzt werden.

Die Zinsen für Hypothekenkredite werden normalerweise für einen Zeitraum von 10 Jahren festgeschrieben. Die Hypothekenbanken bieten allerdings auch Hypothekenkredite mit einer Zinsfestschreibung von 5 bis 30 Jahren an. Eine lange Zinsbindung für den Hypothekenkredit führt zu einer höheren Planungssicherheit, allerdings verbunden mit einem höheren Zinssatz.

Hypothekenkredite werden normalerweise von den Banken bis zu einem Wert von 70 bis 80 Prozent des Immobilienwertes beliehen. Eine Beleihung bis zu 100 Prozent des Immobilienwertes ist nur unter ganz bestimmten Voraussetzungen möglich.

» Weiteres zur Grundschuld auf FTD.de

4. Was sind endfällige Darlehen?

Die gesamte Kreditsumme muss bei Fälligkeit (am Ende der Laufzeit) auf einen Schlag getilgt werden.

Endfällige Darlehen werden am Ende der vereinbarten Laufzeit in einer Summe getilgt. Währen der Laufzeit des Darlehens werden nur die vertraglich vereinbarten Zinsen gezahlt.

Die endfälligen Darlehen werden häufig in Zusammenhang mit einer Lebensversicherung abgeschlossen.

Der gesamte Darlehensbetrag wird am Ende mit der ausbezahlten Lebensversicherung zurückbezahlt.

5. Was hat es mit Hypothekendarlehen von Bausparkassen auf sich?

Das Bauspardarlehen ist eine weitere Möglichkeit, den Kauf einer Immobilie, oder den Bau eines Hauses zu finanzieren.

Das Bauspardarlehen ist eine weitere Möglichkeit, den Kauf einer Immobilie, oder den Bau eines Hauses zu finanzieren. Um in den Genuss eines Bauspardarlehens zu kommen, muss vorher ein Bausparvertrag über einen bestimmten Betrag abgeschlossen und angespart werden.

Wenn der Bausparvertrag zuteilungsreif ist, dann kann der angesparte Betrag und das vereinbarte Bauspardarlehen ausgezahlt werden. Die Rückzahlung des Bauspardarlehens erfolgt in gleichbleibenden monatlichen Raten. Die Bauspardarlehen werden zu einem relativ günstigen Zinssatz vergeben.

6. Welche Voraussetzungen für einen Hypothekenkredit sind zu erfüllen?

Wenn Sie als Immobilen Käufer oder Bauherr einen Hypothekenkredit in Anspruch nehmen möchten, dann sollten Sie sich mehrere Angebote einholen und die Konditionen miteinander vergleichen. Damit Sie einen Hypothekenkredit in Anspruch nehmen können, müssen Sie bestimmte Anforderungen erfüllen. Dazu gehören:

- persönliche Anforderungen

- finanzielle Anforderungen

- Schufa Auskunft

- Nachweis über das verfügbare Eigenkapital

6.1. Persönliche Anforderungen

Die persönlichen Anforderungen sind die Gleichen, wie bei einem ganz normalen Ratenkredit. Sie müssen 18 Jahre alt sein, einen Wohnsitz in Deutschland haben, über ein Konto bei einer deutschen Bank verfügen und gültige Ausweispapiere besitzen.

6.2. Finanzielle Anforderungen

Damit Sie die finanziellen Anforderungen erfüllen können, müssen Sie über ein Einkommen verfügen, mit dem Sie in der Lage sind, alle Haushaltsausgaben zu decken, um die zukünftigen Raten für den Hypothekenkredit zu bezahlen.

6.3. Schufa Auskunft – Ohne Schufa zum Hypothekenkredit?

Die Bank wird außerdem eine Auskunft bei der Schufa einholen. Fällt diese negativ aus, dann erhalten Sie keine Zusage für den Hypothekenkredit, ohne Schufa werden allg. keine Kredite vergeben. Die Auskunft zur Ermittlung der Kreditkonditionen hat keinen Einfluss auf Ihren Schufa Score.

Alles wichtige zur Schufa auf schufa.de

6.4. Unterlagen zur Immobilie

Für die Beantragung des Hypothekenkredites sind die folgenden Unterlagen erforderlich. Dazu gehören:

- Kaufpreis für die Immobilie

- Grundbuchauszug für die Immobilie

- Lageplan, Bebauungsplan und Flurskizze der Immobilie

6.4.1. zusätzlich bei Neu- und Umbauten

- Kosten für den Neu- oder Umbau

- Baubeschreibung bei Neu- und Umbauten

- Grundrisse und Berechnung der Wohnfläche

- Statische Berechnungen

- Vertrag mit der Baufirma

6.4.2. zusätzlich bei Eigentumswohnungen

- Kaufpreis für die Eigentumswohnung

- Teilungserklärung bei Eigentumswohnungen

- Kostenaufteilung

- Urkunden über Gebäudeversicherungen

- Aussagen über Rücklagen für Instandsetzung und Instandhaltung

- ausführlicher Energieausweis

7. Wie beantragt man einen Hypothekenkredit?

Bevor Sie einen Hypothekenkredit beantragen, sollten Sie sich einen Überblick über die Gesamtkosten des Vorhabens verschaffen.

Welche Kosten müssen in die Berechnung vom Hypothekenkredit fließen?

- Kosten für die Immobilie (Grundstück und Haus)

- Notarkosten

- Eintrag in das Grundbuch

- Eintrag der Grundschuld oder der Hypothek

- Grunderwerbsteuer

- Kosten für den Makler

- Kosten für einen Gutachter, um den Wert der Immobilie zu ermitteln

- Kosten für den Umzug

Bei dem Kauf eines Grundstückes, eines Hauses, oder einer Eigentumswohnung, fallen noch eine Reihe weitere Kosten an (s. Box auf der rechten Seite).

Wenn das gekaufte Haus oder die Eigentumswohnung vor dem Einzug renoviert werden muss, dann sollten Sie diese Kosten ebenfalls berücksichtigen.

Auch wenn die Wohnung bezugsfertig ist, können die Kosten für neue Gardinen, Teppiche und andere Einrichtungsgegenstände anfallen.

Beim Kauf, oder Neubau eines Hauses, sollten Sie auch die Rücklagen für die Instandhaltung berücksichtigen.

» Weiteres zur Baufinanzierung auf FTD.deFolgende Schritte sind bei der Beantragung eines Hypothekenkredits zu beachten:

- Kreditrechner nutzen

- Hypothekenkredite miteinander vergleichen

- Hypothekenkredit beantragen

- Überprüfung der Bonität des Kreditnehmers

- Abschluss des notariellen Kaufvertrags

7.1. Schritt 1: Kreditrechner nutzen

Wenn Sie den genauen Betrag für das Hypothekenkredit ermittelt haben, können Sie mit Hilfe eines Kreditrechners die optimale Kreditlaufzeit und die optimalen monatlichen Raten errechnen. Aufgrund der hohen Kreditsumme wirken sich bereits kleine Zinsunterschiede ganz enorm auf die monatlichen Raten aus.

Zur Bestimmung der Kreditsumme wird der Wert der Immobilie herangezogen. Durch eine hohe Tilgungsrate kann man während der Laufzeit des Hypothekenkredites, eine Menge Geld sparen.

7.2. Schritt 2: Hypothekenkredite miteinander vergleichen

Wenn Sie die Eckdaten für Ihren Hypothekenkredit festgelegt haben, sollten Sie unseren Kreditvergleichsrechner nutzen. Dazu geben Sie alle notwendigen Daten in die Onlineformulare ein. In der anschließenden Übersicht werden Ihnen die wichtigsten Konditionen für den angefragten Hypothekenkredit angezeigt.

7.3. Schritt 3: Hypothekenkredit beantragen

Bei Ihrer Hausbank oder im Internet bei einer Onlinebank können Sie Hypothekenkredite beantragen. Nutzen Sie Onlineformulare, um den Hypothekenkredit im Internet zu beantragen. um alle angeforderten persönlichen Daten, die finanziellen Daten und die Daten des Immobilienobjektes einzugeben.

7.4. Schritt 4: Bonität des Kreditnehmers

In einem ersten Schritt wird die Bank eine Bonitätsprüfung durchführen. Dazu werden Ihre persönlichen Daten, Ihre Einkommen, die Haushaltsausgaben, das verfügbare Eigenkapital und die Schufa Auskunft herangezogen.

Sofern keine negative Schufa-Auskunft vorliegt und Sie über einen guten Bonitätscore verfügen, steht einer Zusage für den Hypothekenkredit nichts im Wege. Die Bank wird auch die Unterlagen für das Immobilienobjekt intensiv prüfen und Ihnen ein Angebot für die Finanzierung unterbreiten.

In dem Kreditvertrag sollten auch die Konditionen für Bereitstellungszinsen, Sondertilgungen, Vorfälligkeitsentschädigungen, Aussetzung von Kreditraten und der Anschlussfinanzierung enthalten sein.

7.5. Schritt 5: Notarieller Kaufvertrag

Erst wenn Ihnen die Bank eine Zusage für die Finanzierung des Immobilienobjektes erteilt hat, sollten Sie den Kaufvertrag abschließen. Immobiliengeschäfte werden grundsätzlich von einem Notar beglaubigt. Nach dem Abschluss des Kaufvertrages wird der Kaufpreis von dem Käufer auf ein Notaranderkonto eingezahlt. Der Notar wird auch damit beauftragt:

- den Eigentümerwechsel im Grundbuch zu veranlassen

- vorhandene Belastungen zu löschen

- die neue Grundschuld im Grundbuch einzutragen

Wenn das Eigentum ordnungsgemäß übertragen wurde, wird der Kaufpreis von dem Notaranderkonto an den Verkäufer gezahlt.

8. Was sind die Konditionen für den Hypothekenkredit?

8.1. Hypothekendarlehen und Eigenkapital

Viele Banken vergeben den Hypothekenkredit nur dann, wenn der Kreditnehmer einen Eigenkapitalanteil von 20 oder 30 Prozent selbst aufbringt. Der Eigenkapitalanteil kann bei einigen Banken durch Eigenleistung erbracht werden.

Je mehr Eigenkapital Sie aufbringen können, desto niedriger werden Ihre monatlichen Kreditraten sein. Die Bank wird eine hohe Eigenkapitalquote ebenfalls belohnen. Je höher die Eigenkapitalquote ist, desto niedriger schätzt die Bank das Kreditausfallrisiko ein. Das wirkt sich auch auf die Konditionen für das Hypothekenkredit aus.

Allerdings sollten Sie nicht alle verfügbaren Gelder als Eigenkapital einsetzen. Denken Sie daran, dass nach dem Kauf der Immobilie noch eine Reihe weiterer Kosten auf Sie zukommen.

8.2. Variable oder feste Zinsen

Hypothekenkredite gibt es als Festzinshypothek oder als variable Hypothek. Festzinshypotheken werden in der Regel mit einer Laufzeit von 10 Jahren vergeben.

Die Banken bieten aber auch Zinsfestschreibungen bis zu 30 Jahren an. Bei dem Hypothekenkredit mit festem Zinssatz ist das Risiko einer Marktzinsänderung sehr gering und die Planungssicherheit ist sehr hoch.

Hypothekenkredite mit variablen Zinssätzen können auf lange Sicht kostengünstiger sein, als Hypothekenkredite mit festen Zinssätzen. Allerdings trägt der Darlehensnehmer das Risiko bei steigenden Zinsen. Auf der anderen Seite profitiert der Darlehensnehmer von fallenden Zinsen.

8.3. Laufzeit, Zinsbindung und Zinshöhe

Die Zinsbindung für den Hypothekenkredit beträgt in der Regel 10 Jahre. Bleiben die Zinsen über einen längeren Zeitraum stabil, dann bieten die Banken auch Zinsbindungen bis zu 30 Jahren an.

Sind die Zinsen sehr starken Schwankungen unterworfen, dann tendieren die Banken dazu, eher kürzere Zinsbindungszeiten anzubieten. Nach Möglichkeit sollten Sie die aktuellen Zinsen so lange wie möglich sichern. Das schafft eine gewisse Planungssicherheit.

Der Hypothekenkredit dient zur Finanzierung bei Kauf einer Immobilie, dem Bau eines Hauses, oder der Sanierung und Renovierung von Gebäuden. Das Hypothekenkredit wird mit einer Hypothek oder einer Grundschuld abgesichert. Der Kauf von Immobilien erfolgt über einen Notar, der auch die erforderlichen Einträge im Grundbuch veranlasst.

Der Hypothekenkredit dient zur Finanzierung bei Kauf einer Immobilie, dem Bau eines Hauses, oder der Sanierung und Renovierung von Gebäuden.

Das Hypothekenkredit wird von den Banken bis zu einem Immobilienwert von 70 bis 80 Prozent beliehen. Die restlichen 20 bis 30 Prozent sollten als Eigenkapital bereitgestellt werden. Das Hypothekenkredit kann man mit einer Zinsfestschreibung von 10 bis 30 Jahren bekommen.

Grundsätzlich gibt es zwei Formen des Hypothekenkredites, das Annuitätendarlehen und das Endfällige Darlehen. Beim Annuitätendarlehen wird der Darlehensnehmer ein jährlich gleichbleibender Betrag belastet. Die Raten können monatlich, vierteljährlich oder jährlich bezahlt werden.

Beim Endfälligen Darlehen werden während der Laufzeit nur die jeweils anfallenden Zinsen gezahlt. Der Kreditbetrag wird am Ende der Laufzeit komplett zurückbezahlt. Das Endfällige Darlehen wird oft in Verbindung mit einer Lebensversicherung genutzt.

Beim Abschluss des Kreditvertrages sollte man darauf achten, dass dem Darlehensnehmer Sondertilgungsrechte eingeräumt werden. Außerdem sollte die Möglichkeit bestehen, einmal im Jahr mit der Ratenzahlung auszusetzen.

9. Häufig gestellte Fragen zum Hypothekenkredit

9.1. Wann und wie kann man ein Hypothekenkredites kündigen?

Im §489 des Bürgerlichen Gesetzbuches wird den Darlehensnehmer das Recht eingeräumt, ein Darlehen mit langer Zinsbindung, nach 10 Jahren ganz oder teilweise zurückzubezahlen. Die gesetzliche Kündigungsfrist beträgt 6 Monate. Wenn der Darlehensnehmer von dem gesetzlich verbrieften Kündigungsrecht des Hypothekenkredits Gebrauch macht, dann darf die Bank keine Entschädigung für entgangene Zinsen verlangen.9.2. Ist ein Verkauf der Immobilie während der Laufzeit möglich?

Wenn Sie die Immobilie während der Laufzeit des Hypothekenkredites verkaufen möchten, dann wird die Bank eine Entschädigung für die entgangenen Zinsen verlangen, die sogenannte Vorfälligkeitsentschädigung. Im Gegensatz zu einem Verbraucherkredit, ist die Höhe der Vorfälligkeitsentschädigung bei einem Hypothekenkredit, gesetzlich nicht geregelt. Die genaue Summe können Sie sicher von Ihrer Bank erfragen.9.3. Was ist ein Forward Darlehen?

Mit einem Forward Darlehen können Sie sich einen aktuell günstigen Zinssatz für einen Zeitraum zwischen 12 und 66 Monaten im Voraus sichern. Forward Darlehen werden gerne genutzt, um sich einen aktuell günstigen Zinssatz für eine Anschlussfinanzierung eines Hypothekenkredits zu sichern.9.4. Kann ich einen Hypothekenkredit vorzeitig zurückbezahlen?

Wenn Sie in dem Hypothekenkreditvertrag Sondertilgungen vereinbart haben, dann können Sie den Hypothekenkredit vollständig oder teilweise zurückbezahlen. Die Bank kann für die vorzeitige Rückzahlung des Hypothekenkredites eine Vorfälligkeitsentschädigung verlangen. Die genauen Bedingungen für die Sondertilgungen sind dem Kreditvertrag zu entnehmen.9.5. Was passiert, wenn ich den Hypothekenkredit nicht zurückbezahlen kann?

Wenn sich die monatlichen Kreditraten nur um wenige Tage verzögern, dann ist das relativ unkritisch. Wenn Ihnen bekannt ist, dass sich die Zahlung der Kreditraten verzögert, dann sollten Sie das Ihrer Bank mitteilen. Rechnen Sie damit, dass die Kreditraten für einen Monat ganz ausfallen, dann sollten Sie bei Ihrer Bank eine Ratenpause vereinbaren.9.6. Kann ich einen Hypothekenkredit ohne Eigenkapital aufnehmen? Können Rentne/Selbstständige Hypothekenkredite aufnehmen?

Einen Hypothekenkredit ohne Eigenkapital kann man durchaus aufnehmen, nur fallen in dem Fall vmtl. deutlich höhere Zinsen an. Auch Selbstständige können Hypothekenkredite aufnehmen, allerdings werden von ihnen deutlich mehr Unterlagen, als bspw. von Angestellten verlangt. Rentner können Hypothekenkredite ebenfalls aufnehmen, allerdings ist das Risiko aufgrund des Alters vieler Rentner für die Bank deutlich höher.9.7. Gibt es die Möglichkeit der Ablösung eines Hypothekenkredits? Bspw. bei Scheidungen?

Dies ist möglich, allerdings missachtet der Verbraucher die vereinbarte Kündigungsfrist. Als Reaktion darauf darf die Bank eine Vorfälligkeitsentschädigung verlangen. An sich ist eine Sonderkündigung nur für Darlehensnehmer möglich, nicht für die Banken.9.8. Wann lohnt sich ein Hypothekenkredit ohne Tilgung?

Ein tilgungsfreier Hypothekenkredit kann sich bspw. als Zwischenfinanzierung anbieten, z. B. beim Umzug von einem in ein anderes Haus.9.9. Gibt es aktuelle Vergleiche/Tests zu Hypothekenkrediten?

Die Sitftung Warentest/finanztest hat am 6. März einen Beitrag zur Baufinanzierung veröffentlicht.

So gehen Sie vor

- Bei dem Hypothekenkredit handelt es sich um ein Darlehen, bei dem die Grundpfandrechte durch eine Hypothek, oder eine Grundschuld abgesichert werden.

- Anstelle der Hypothek wird heute eher die Grundschuld genutzt, weil sie flexibler zu handhaben ist.

- Sie erhalten bei allen gängigen Kreditinstitutionen Hypothekenkredite: Sparkasse, sparda, Comdirect, Commerzbank und Direktbanken wie dkb und ING.

Bildnachweise: welcomeinside/shutterstock, welcomeinside/shutterstock, Screenshot/baufi24.de, Screenshot/interhyp.de, Watchara Ritjan/shutterstock, Screenshot Verivox, Carla Nichiata/Shutterstock (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte