Das Wichtigste in Kürze

- Erste Voraussetzung für das Beantragen der Kreditkarte, mit der Sie auch im Ausland zahlen und Geld abheben können, ist ein Girokonto. Vergleichen Sie daher noch heute die besten Angebote und Konditionen der einzelnen Banken.

- Achten Sie bei der Auswahl der Kreditkarte zudem auf das Bezahlsystem: V-Pay ist in der EU nützlich, maestro und Visa eignen sich bei der weltweiten Zahlung.

- Bei vielen Anbietern können Sie die Kreditkarte für das Auslands kostenfrei bestellen und erhalten diese kostenlos zu Ihrem Girokonto dazu. Erkundigen Sie sich beispielsweise bei folgenden Banken: DKB, Barclaycard, Santander, comdirect.

Sehen Sie bei vermeintlich kostenloses Angeboten von Kreditkarten genauer hin – in einigen Fällen werden beim Geld abheben trotzdem Gebühren erhoben.

Heutzutage ist es für nahezu keine volljährige Person ein Problem, eine Kreditkarte zu erhalten. Die kleinen Plastikkarten sind inzwischen kein Statussymbol mehr, denn spätestens seit Einführung der sogenannten Prepaid-Kreditkarte können auch Personen mit einer schlechten Bonität die Vorteile nutzen, die eine solche Karte beinhaltet.

Auf der einen Seite lässt sich bequem an inländischen Geldautomaten Bargeld verfügen und beispielsweise an Tankstellen oder in Restaurants bargeldlos zahlen.

Zum anderen wird die Kreditkarte nach wie vor sehr häufig bei Auslandsreisen genutzt, sodass die Kreditkarte im Ausland ein besonderes Thema ist. Es gibt in dem Zusammenhang einige Punkte, auf die Sie achten sollten, wenn Sie Ihre Kreditkarte im Ausland nutzen möchten.

1. Warum gilt die Kreditkarte im Ausland als beliebtes Zahlungsmittel?

Mittlerweile sind Kreditkarten auch in Deutschland sehr verbreitet, aber in vielen anderen Ländern ist die Zahlung mittels Kreditkarten noch deutlich üblicher. In manchen Ländern kommen Sie sogar ohne Kreditkarte kaum zurecht, da es dort nur noch wenig Bargeldzahlungen gibt und andere Zahlungsarten ohnehin kaum angeboten werden.

Typische Fälle, in denen die Kreditkarte im Ausland zum Einsatz kommt, sind zum Beispiel:

- Unterkunft bezahlen

- Mietwagen buchen

- in Restaurants zahlen

- tanken

- über Bargeld verfügen

Bei vielen Dingen des alltäglichen Lebens, die natürlich auch im Urlaub relevant sind, werden Kreditkarten eingesetzt. Dies ist häufig der Fall, wenn sich der jeweilige Zahlungsbetrag auf mindestens 50 Euro beläuft.

Im Ausland ist nicht nur die Möglichkeit wichtig, mit der Kreditkarte bargeldlos zu zahlen, sondern darüber hinaus handelt es sich ebenso um eine Liquiditätsreserve, falls Sie Bargeld benötigen. Dies ist auf Reisen häufig der Fall, denn beispielsweise Souvenirs werden in vielen Ländern nach wie vor oft mit Bargeld bezahlt, beispielsweise in Euro.

1.1. Mit der Kreditkarte im Ausland bezahlen: auf den Kreditrahmen achten

Die DKB erklärt Ihren Kunden in einem Video, wie das Kreditkartenlimit verändert werden kann.

Insbesondere Personen, die sich nur selten im Ausland aufhalten, beispielsweise im Zuge des jährlichen Urlaub, sollten vor der Abreise auf den aktuellen Kreditrahmen achten. Bei Auslandsaufenthalten kann es sinnvoll sein, den Liquiditätsrahmen etwas zu erhöhen, falls es zu besonderen Situationen und Notfällen kommen sollte.

In diesen Fällen ist es wichtig, dass Sie mit der Kreditkarte im Ausland bezahlen und eventuell auch mit der Kreditkarte im Ausland Geld abheben können. Ist dann der Kreditrahmen nahezu ausgeschöpft, kann dies zu großen Problemen führen, weil Ihnen dann die entsprechende Liquidität fehlt.

Zwar gibt es keine einheitlichen Beträge, aber Experten empfehlen bei Auslandsreisen, dass Sie einen Kreditrahmen von mindestens 1.000 bis 2.000 Euro haben sollten, um im Notfall mit der Kreditkarte im Ausland Geld abheben zu können.

1.2. Welche Kreditkarte ist am besten geeignet?

Eine Kreditkarte für das Ausland sollte in erster Linie die typischen Eigenschaften haben: Mit der Karte bargeldlos zahlen und über Bargeld verfügen können. Trotzdem gibt es – je nach Reiseland – durchaus Unterschiede zwischen den Kreditkarten, die sich vor allem auf die Akzeptanz beziehen. So werden in manchen Ländern eher VISA-Kreditkarten akzeptiert, während die Mastercard-Kreditkarte in anderen Ländern bevorzugt wird.

Meistens bemerken Sie diesen Unterschied nicht. Manchmal kann es jedoch passieren, dass Sie zum Beispiel länger nach Akzeptanzstellen für die Mastercard suchen müssen, wenn im Land vor allem VISA akzeptiert wird.

Aus diesem Grund ist es durchaus sinnvoll, dass Sie sich vor der Abreise rechtzeitig informieren, wie weit verbreitet die Akzeptanz im Urlaubsland für Ihre Kreditkarte ist.

2. Welche Kosten fallen bei der Nutzung der Kreditkarte im Ausland an?

2.1. Die verschiedenen Kosten bei Kreditkarten im Überblick

Ein ganz wichtiges Thema im Zusammenhang mit Kreditkarten im Ausland sind die anfallenden Kosten und Kreditkartengebühren.

» Weiteres zu den Kreditkartengebühren auf FTD.deZunächst einmal können Sie der folgenden Tabelle entnehmen, welche Kosten es generell geben kann, falls Sie eine Kreditkarte in In- oder Ausland nutzen oder Sie speziell mit der Kreditkarte im In- oder Ausland bezahlen möchten:

| Art der Kosten | Höhe der Gebühren |

|---|---|

| Jahresgebühr |

|

| einmalige Aktivierungsgebühr |

|

| jährliche Kontoführungsgebühr |

|

| Sollzins Nutzung des Kreditlimits |

|

| Auslandseinsatzentgelt |

|

| Gebühr für Bargeldverfügung |

|

Mit der Kreditkarte im Ausland an Bargeld zu kommen kann zu hohen Gebühren führen.

Die Auslandseinsatzgebühr wird in vielen Fällen dann berechnet, wenn Sie mit der Kreditkarte bargeldlos zahlen, beispielsweise in Restaurants, Hotels oder bei der Mietwagenbuchung.

Je nach Kreditkartenunternehmen und Bank kann sich diese Auslandseinsatzgebühr durchaus auf 1 bis 2 % des jeweiligen Gegenwertes belaufen.

Eine weitere typische Gebühr, die dann anfällt, wenn Sie Ihre Kreditkarte im Ausland einsetzen, betrifft die Geldabhebung.

Diesbezüglich müssen Sie unterscheiden, ob die ausstehende Bank diese Gebühren in Rechnung stellt oder das Kreditinstitut, welches den Geldautomaten betreibt, den Sie im Ausland nutzen. Diese möglichen Kosten sind ebenfalls relativ breit gefächert und können sich durchschnittlich auf 1 bis 2 % des Gegenwertes belaufen, wobei oftmals eine Mindestgebühr von fünf oder sogar zehn Euro gilt. Aufgrund dieser Kosten ist es ebenfalls sinnvoll, dass Sie sich rechtzeitig vor Ihrer Abreise noch einmal darüber informieren, welche dieser Gebührenarten bereits mit Ihrer Kreditkarte verbunden sind.

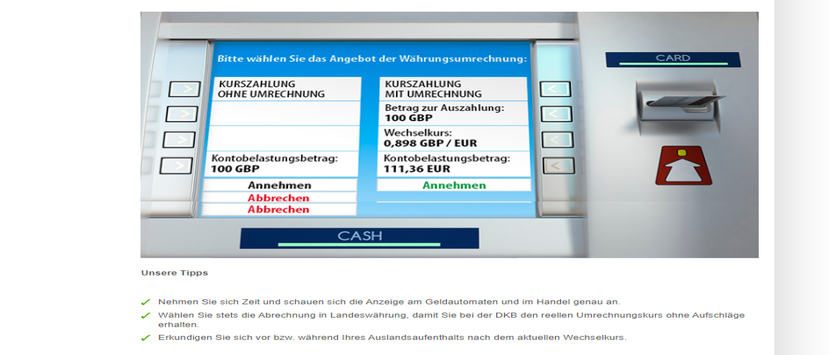

2.2. Kostenfalle Währung: Bezahlen Sie mit der Kreditkarte im Ausland in Landeswährung

Eine mittlerweile relativ bekannte Kostenfalle kann es geben, wenn Sie mit Ihrer Kreditkarte im Ausland über Bargeld verfügen möchten. Dies betrifft im Grunde fast alle Länder, die sich außerhalb des Euroraums befinden, in denen Sie also eine andere Währung verfügen.

An nahezu alle Geldautomaten wird Ihnen dort die Frage gestellt, ob die von Ihnen durchgeführte Abhebung in Euro oder in der jeweiligen Landeswährung erfolgen soll.

Die DKB hat Ihren Kunden hat für Ihre Kunden die drei wichtigsten Tipps zusammengefasst – im besten Fall entscheiden Sie sich für die Abrechnung in der Währung des Landes.

Wenn Sie sich dann für die Abrechnung in Euro entscheiden, werden oftmals sehr teure Umrechnungskurse zu Grunde gelegt. Dies kann dazu führen, dass Sie pro Abhebung zwischen 10 bis 20 Euro mehr zahlen müssen, als wenn Sie sich für die Option „Abrechnung in Landeswährung“ entscheiden. In diesem Fall würde nämlich meistens ein deutlich günstigerer Devisenkurs für die Umrechnung in Euro zugrunde gelegt.

Tipp: Die möglicherweise zusätzlich anfallenden Gebühren der Kreditkarte im Ausland sind ein wichtiges Thema, sodass Sie vor der Abreise noch einmal nachschauen sollten, wie es sich diesbezüglich bei Ihrer Kreditkarte verhält. Achten Sie bei Verfügungen im Ausland auf jeden Fall darauf, dass Sie – falls das Bargeld abheben in einer Fremdwährung erfolgt – die Abrechnung beziehungsweise das Zahlen mit der Kreditkarte im Ausland in Landeswährung auswählen.

3. Was ist zu tun, wenn die Kreditkarte im Ausland gestohlen wird oder verloren geht?

Sobald Sie den Diebstahl der Kreditkarte bemerken, sollten Sie die nötigen Schutzmaßnahmen Ihres Geldes einleiten.

Ein Horrorszenario für zahlreiche Urlauber und auch Geschäftsreisende ist es, wenn die eigene Kreditkarte im Ausland verloren geht oder gestohlen wird. In diesem Fall ist es wichtig, dass Sie möglichst schnell reagieren.

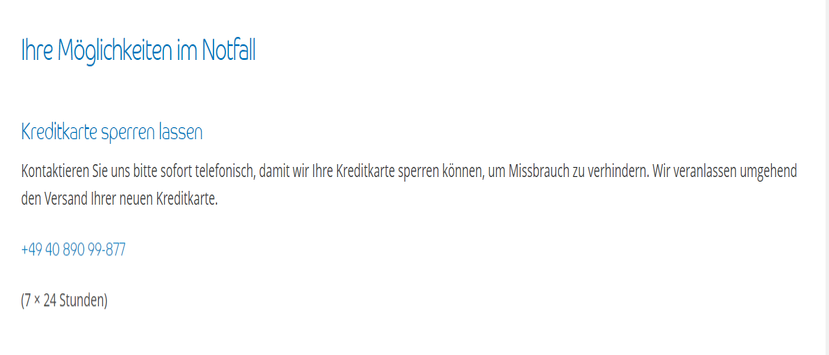

Der erste Schritt sollte darin bestehen, dass Sie Ihre verlorene oder gestohlene Kreditkarte sperren lassen. Dies ist weltweit unter der Rufnummer 116-116 möglich.

Wenn Sie aus dem Ausland anrufen, müssen Sie lediglich noch die Vorwahl von Deutschland (0049) vor diese Rufnummer setzen. In aller Regel können Sie alternativ auch direkt bei Ihrer Bank anrufen, bei der Ihr Girokonto geführt wird, an welches die Kreditkarte wiederum geknüpft ist.

Die sofortige Meldung ist wichtig, denn für bis zur Sperrung der Kreditkarte entstehende Schäden haften Sie meistens bis zu einem Betrag von 150 Euro. Ist Ihre Kreditkarte im Ausland gesperrt, können Sie diese natürlich nicht mehr einsetzen.

Die meisten Banken und Kreditkartengesellschaften bieten dann allerdings an, Ihnen – kostenfrei oder mit geringen Gebühren – eine neue Kreditkarte ins Ausland zu schicken. Ob die neue Kreditkarte im Ausland kostenlos ankommt, hängt wiederum von den jeweiligen Konditionen des Kreditkartenemittenten ab.

Im besten Fall sollten Sie auch auf Reisen die Telefonnummer der Bank parat haben. Anbieter wie Barclaycard bieten einen Notfallservice an, der rund um die Uhr erreichbar ist.

3.1. Erhöhen Sie die Sicherheit bei der Nutzung der Kreditkarte im Ausland

Viele Menschen haben im Ausland die Sorge, dass es bezüglich der Kreditkarte zu Diebstählen oder Betrugsfällen kommt. Etwas sicherer können Sie sich fühlen, wenn Sie zum Beispiel mit Ihrer Bank speziell für die Auslandsreise vorübergehend niedrigere Limits vereinbaren.

So können Sie beispielsweise festlegen, dass das Tageslimit der Kreditkarte auf 300 Euro herabgesetzt wird. In dem Fall wäre es bei Manipulationen oder nach einem Diebstahl nicht möglich, über mehr als 300 Euro am Tag mit der Kreditkarte zu verfügen.

Diese Limits können natürlich individuell vereinbart werden, sodass die Kreditkarte im Ausland von Kindern oder Jugendlichen ebenfalls gut eingesetzt werden kann. Dann handelt es sich ohnehin um eine Prepaid-Kreditkarte, denn Minderjährige dürfen keine Karte mit Kreditlimit erhalten.

Neben dem Senken des Kredit- oder Tageslimits gibt es noch weitere Möglichkeiten, wie Sie die Sicherheit der Kreditkartennutzung im Ausland erhöhen können, nämlich:

- Geheimzahl nur versteckt eingeben

- Karte nicht aus den Augen lassen (z.B. beim Bezahlen Im Restaurant)

- Zweitkarte mitnehmen und getrennt von der Erstkarte aufbewahren

- nur Geldautomaten nutzen, die sich direkt an oder in Banken befinden

- nur in relativ sicheren Ländern mit der Kreditkarte zahlen

3.2. Kreditkarte für das Ausland freischalten lassen bzw. beantragen

Bei der Deutschenk Bank ist es nicht nötig, dass Sie die Kreditkarte für das Ausland freischalten – die Frage wird bereits über einen prägnanten Hinweis auf der Website beantwortet.

Nicht immer sind Kreditkarten automatisch für die Nutzung im Ausland freigeschaltet, auch wenn dieses heutzutage der Standard ist. Vielleicht haben Sie sogar selbst vor geraumer Zeit nach der Beantragung der Kreditkarte den Wunsch geäußert, dass die Karte für das Ausland gesperrt wird. Wenn Sie jetzt in ein anderes Land reisen, sollten Sie diese Sperrung natürlich aufheben lassen.

Auch die DKB gibt an, dass Sie die VISA-Karte nicht für das Ausland freischalten müssen. Des Weiteren müssen Sie die Mastercard nicht für das Ausland freischalten, sondern können weltweit mit der Karte zahlen und Geld abheben.

Daher ist es unter Umständen notwendig, dass die Bank Ihre Kreditkarte für das Ausland freischalten muss. Möglicherweise möchten Sie auch eine neue Kreditkarte haben, die im Ausland eingesetzt werden kann. Dies stellt heutzutage natürlich kein Problem mehr dar, denn die Kreditkarte für das Ausland online zu beantragen ist bei nahezu allen Banken und Kreditkartenemittenten möglich.

Die Kreditkarte für das Ausland auch für das Gemeinschaftskonto freischalten

Ehe- und Lebenspartner können auch für das Gemeinschaftskonto eine Kreditkarte beantragen. Entscheiden Sie sich im Vorfeld, ob Sie gleichberechtigt über das Konto verfügen oder nur gemeinsam über das Guthaben entscheiden können.

Sollten Sie gemeinsam über das Konto entscheiden und Ihr Partner verhindert sein, können Sie sich für den Antrag der Kreditkarte für das Ausland eine Vollmacht ausstellen lassen. Bedenken Sie, dass Sie wiederum mit einer Vollmacht über die Kreditkarte für das Ausland Ihres Partners nicht weit kommen – kein Ladenbesitzer wird diese akzeptieren und Sie mit einer vermeintlichen fremden Karte zahlen lassen.

4. Wie ermittle ich vor dem Praxis-Test der Kreditkarte im Ausland das beste Angebot?

Bevor in einem Praxis-Test der Kreditkarte im Ausland etwas schief geht und Sie ohne Geld dastehen, helfen Ihnen Berichte im Vorfeld dabei, die beste Karte für den Auslandseinsatz zu finden. Die Kreditkarte hat meistens mehrere Schwerpunkte, nämlich zum einen die Kosten und zum anderen die Leistungen.

Wenn Sie sich einmal die Kreditkarte für das Ausland im Vergleich mit anderen Anbietern betrachten, dann gibt es insbesondere beim Auslandseinsatzentgelt oder auch bei den Gebühren, die beim bargeldlosen Zahlen im Ausland anfallen, Unterschiede.

4.1. Verschiedene Anbieter von Kreditkarten für das Ausland im Vergleich

Die Jahresgebühr der einen Kreditkarte im Ausland ist günstig, während bei der anderen Kreditkarte vielleicht deutlich höhere Kosten entstehen. Die dritte Bank bietet möglicherweise die Karte kostenlos an und lockt Sie mit hohen zusätzlichen Gebühren in die Kreditkarten-Falle.

Welches die beste Kreditkarte im Ausland ist, erfahren Sie häufig durch Tests, wenn diese zum Beispiel von der Stiftung Warentest bzw. Finanztest durchgeführt werden. Alternativ oder zusätzlich können Sie sich ebenfalls auf FTD.de informieren, denn auch bei uns finden Sie interessante Informationen zu Kreditkartenangeboten. Zu den interessanten Anbietern von Kreditkarten, die zum Teil auch bereits in der Rubrik „Kreditkarte im Ausland“ den Testsieger stellen konnten, zählen unter anderem:

| Anbieter | Konditionen |

|---|---|

| DKB |

|

| Santander |

|

| Barclaycard |

|

| ING |

|

| N26 |

|

| comdirect |

|

| 1822 Mobile |

|

5. Wie wird die Kreditkarte im Ausland korrekt eingesetzt?

5.1. Wie bezahlt man mit der Kreditkarte im Ausland?

Grundsätzlich unterscheidet sich die Zahlung mit der Kreditkarte im Ausland nicht vom Karteneinsatz im Inland. Das bedeutet, Sie legen an der entsprechenden Akzeptanzstelle Ihre Kreditkarte vor und können dann durch Eingabe Ihrer persönlichen Geheimzahl oder mittels Unterschrift die Zahlung bestätigen. Meistens findet online eine Sperren-Anfrage statt, sodass gesperrte Kreditkarten nicht zur Zahlung genutzt werden können.5.2. Wie viel Geld kann ich mit der Kreditkarte im Ausland abheben?

Wie viel Geld Sie pro Tag oder auch in der Woche mit Ihrer Kreditkarte im Ausland abheben können, hängt von Ihren mit der Bank individuell vereinbarten Kreditlimits und Tageslimits ab. Dabei spielt insbesondere der tägliche und wöchentliche Verfügungsrahmen eine Rolle. Falls Sie kein explizites Limit mit Ihrer Bank vereinbart haben, werden vermutlich die Standardlimits gelten. Diese belaufen sich sowohl im In- als auch im Ausland meistens auf 500 bis 1.000 Euro am Tag sowie auf bis zu 5.000 Euro in der Woche.5.3. Kreditkarte im Ausland verloren – wie kommt man an Geld?

Wenn Sie Ihre Kreditkarte im Ausland verloren haben oder Ihnen die Karte gestohlen wurde, ist die Sorge zunächst sehr groß. Es stellt sich vor allem die Frage, wie Sie nun an Ihr Geld kommen und was Sie tun können. Nach der Sperrung der Kreditkarte, die Sie unbedingt schnell veranlassen müssen, sollten Sie Ihre Bank bzw. die Kreditkartengesellschaft informieren. In aller Regel wird Ihnen dann sehr schnell (je nach Land meistens binnen 48 Stunden) eine neue Kreditkarte zugesendet, die Sie sofort nutzen können. Die Sperrung betrifft natürlich nur die Kreditkarte und nicht Ihr Kreditkartenkonto, sodass Sie mit der neuen Kreditkarte bargeldlos zahlen und auch Bargeld verfügen können.

Bildnachweise: luchunyu/Shutterstock, HQuality/Shutterstock, Screenshot/DKB.de Teerasak Ladnongkhun/shutterstock, Screenshot/DKB.de, Screenshot/Barclaycard.de, Screenshot/Deutsche Bank.de, Teerasak Ladnongkhun/shutterstock (nach Reihenfolge im Beitrag sortiert)

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Computer und Technik

Arzneimittel und KI: ChatGPT managt Einnahme von Medikamenten

Kryptowährungen

Bitcoin Halving 2024: Halbieren und halten

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte