In dieser Ausgabe:

- Anbieter von Krypto-Staking in den USA unter Beschuss

- Der Niedergang des BUSD

- Ein Argument für 5 % Bitcoin: Portfolio-Boost

- Märkte

Anbieter von Krypto-Staking in den USA unter Beschuss

Die SEC rasselt nicht mehr nur mit dem Säbel, sondern geht nun mit Strafmaßnahmen gegen Staking-Produkte vor, die sie lange Zeit als Wertpapiere betrachtet hat.

Am 9. Februar meldete Kraken die Einstellung ihrer Staking-Angebote für US-Kunden. Die Börse hat sich mit der US Securities and Exchange Commission (SEC) auf einen Vergleich in Höhe von 30 Millionen US-Dollar geeinigt, weil sie versäumt hatte, ihre Produkte als verzinsliche Wertpapiere zu registrieren.

Die in San-Francisco ansässige Börse hat weltweit mehr als 9 Millionen Kunden und verzeichnet ein tägliches Handelsvolumen von 570 Millionen US-Dollar. Kraken bietet weiterhin eine Reihe von Staking-Produkten an mit potenziellen Renditen bis zu 22 % an – für Kunden außerhalb der USA.

Staking ist eine wesentliche Komponente der modernsten Version von Blockchains wie Ethereum und der dezentralen Finanzmärkte (DeFi). Bei dieser Praxis werden Nutzer dafür belohnt, dass sie zur Sicherheit eines Netzwerks beitragen, indem sie ihre digitalen Assets im Gegenzug für eine Gegenleistung verleihen oder sperren.

Der von Kraken mit der SEC geschlossene Vergleich hat die Branche der Staking-Anbieter aufgeschreckt, da er ein weiteres Indiz dafür ist, dass die Aufsichtsbehörde nicht ruhen wird, bis alle Staking-Produkte in ihrem Zuständigkeitsbereich unter das Wertpapiergesetz von 1933 fallen.

Im vergangenen Jahr musste das inzwischen insolvente Unternehmen BlockFi 100 Millionen US-Dollar an die SEC und verschiedene US-Bundesstaaten zahlen, weil versäumt hatte, Krypto-Lending-Produkte als Wertpapiere zu registrieren.

Der Vorsitzende der SEC, Gary Gensler, hat betont, dass Kunden bei den derzeitigen Staking-Anbietern keine Transparenz darüber haben, wie sie digitale Assets, die für das Staking eingesetzt werden sind, schützen oder verwenden. Er vertritt die Auffassung, dass das Staking-Ökosystem unter die Aufsicht des US-Wertpapiergesetzes gestellt werden muss.

Die Aufsichtsbehörden hegen nach der Aufdeckung der Vergehen bei FTX den Verdacht, dass Krypto-Börsen Kundengelder verleihen oder als Kapital für hochriskante Handelsstrategien verwenden.

Die Beendigung von Staking-Diensten durch zentrale Anbieter wie Kraken könnte sich als Segen für dezentrale Anbieter wie Lido und Rocketpool erweisen. Sie würden davon profitieren, dass US-Nutzer auf ihre Plattformen wechseln, um mit ihren digitalen Assets Zinsen zu verdienen, was an US-amerikanischen Börsen nicht möglich ist.

Dezentrale Plattformen sind schwer zu sperren, da es sich um Peer-to-Peer-Systeme handelt, die nicht von einem einzigen Unternehmen betrieben werden. Der Nachweis, dass es sich bei ihnen um ein Unternehmen handelt – was eine der Säulen des Howey-Tests ist, mit dem US-Aufsichtsbehörden ermitteln, was als Wertpapier einzustufen ist –, ist daher nur schwer zu erbringen.

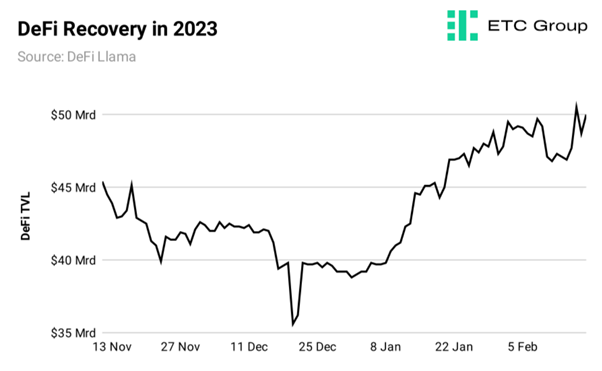

Der Gesamtwert der in dezentralen Protokollen gebundenen digitalen Assets (TVL) ist auf 50 Milliarden US-Dollar angestiegen, seit der Zusammenbruch von FTX das DeFi-Ökosystem erschüttert hat. Der Löwenanteil dieser Assets befindet sich auf der Ethereum-Blockchain, die eine Reihe von Staking-Protokollen, dezentralen Börsen und Renditeaggregatoren unterstützt.

Aber die zentralisierten Plattformen haben sich durchgesetzt. Nach Auffassung von Brian Armstrong, CEO von Coinbase, wäre ein Vorgehen gegen Staking, das die gesamte Branche beträfe, eine nur allzu vertraute Demonstration von „Regulierung durch Zwang“, und die Börse mit Sitz in San Francisco würde vor Gericht beweisen, dass ihre Staking-Produkte keine Wertpapiere seien.

Staking-Gebühren sind ein wesentliches Element der Ertragsdiversifizierung führender Börsen wie Coinbase und Binance. Börsen setzen im Namen von Kunden digitale Assets auf der Blockchain für Staking ein und erheben eine kleine Provision für ihre Dienste, wenn Blockchain-Netzwerke wie Ethereum und Cardano periodisch Prämien ausschütten.

Coinbase ist einer der größten Einleger von Staking-ETH auf der Beacon Chain, die nach dem für März geplanten Shanghai-Upgrade von Ethereum verfügbar sein wird. Derzeit werden über 1 Million ETH – im Wert von 1,9 Milliarden US-Dollar – über die Börse für Staking eingesetzt.

Dies führt zum Unvermögen der Regulierungsbehörden und US-Gesetzgeber zurück, eine formale Abgrenzung für den Unterschied zwischen Kryptowährungen und traditionellen Finanzanlagen wie Aktien und Anleihen vorzunehmen. Die aktuellen Vorgänge in diesem Bereich zeigen einmal mehr, dass die Regulierungsbehörden nicht gewillt sind, das bestehende rechtliche Regelwerk zur Regulierung von Wertpapieren zu aktualisieren.

Der Niedergang des BUSD

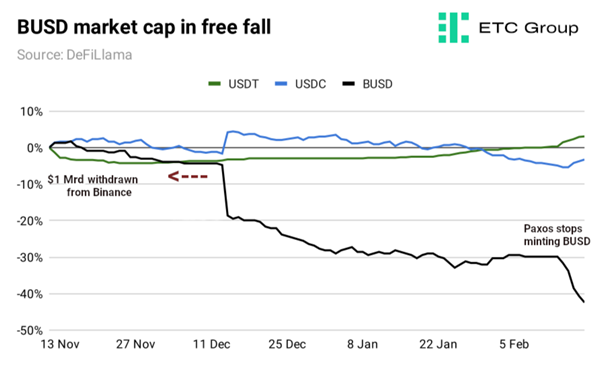

Am 13. Februar wurde gemeldet, dass das auf digitale Assets spezialisierte Unternehmen Paxos die Ausgabe der Stablecoins mit der Bezeichnung Binance USD (BUSD) auf Geheiß der Finanzaufsichtsbehörde des Staates New York einstellte.

Das New York State Department of Financial Services (NYDFS) hatte die Weisung vor dem Hintergrund von Unklarheiten in Bezug auf die Beziehung zwischen Paxos und Binance und BUSD erlassen. Der BUSD ist ein Produkt, das von beiden Unternehmen im Jahr 2019 gemeinsam aus der Taufe gehoben und auf der Ethereum-Blockchain erzeugt wurde.

Stablecoins sind digitale Assets auf der Blockchain, die an den Preis von Fiat-Währungen wie dem US-Dollar oder Rohstoffen wie Gold gekoppelt sind.

Ein Sprecher der NYDFS erklärte, dass die Weisung auf die Weigerung von Paxos zurückzuführen sei, Binance-Kunden einer Due Diligence-Prüfung zu unterziehen und so den Missbrauch von BUSD für Geldwäscheprogramme zu unterbinden.

Seit Bekanntwerden der Zwangsmaßnahmen ist die Marktkapitalisierung von BUSD von 16,1 Milliarden US-Dollar auf 13 Milliarden US-Dollar geschrumpft. Das bedeutet, dass der drittgrößte Stablecoin seit der Zerschlagung von FTX im November letzten Jahres mehr als 40 % seiner Marktkapitalisierung verloren und gegenüber den konkurrierenden Stablecoins USDT und USDC erheblich an Boden verloren hat.

Am 13. und 14. Dezember verzeichnete Binance Nettokapitalabflüsse in Höhe von 1 Milliarde US-Dollar, was 6 % der Reserven der Börse entspricht. Auslöser für die Abhebungen waren Bedenken hinsichtlich der Absicherung von Kundeneinlagen bei Binance und das Unvermögen des Unternehmens, einen angemessenen Nachweis für seine Kryptowährungsreserven zu erbringen.

Während Paxos keine neuen BUSD emittieren wird, unterstützt Binance auch weiterhin BUSD-Handelspaare. Binance hat sich im letzten Jahr mit der einseitigen Entscheidung, die Stablecoin-Kundenbestände von USDC, Pax Dollar (USDP) und True USD (TUSD) in BUSD umzuwandeln, um dessen Handelsvolumen und die Marktdominanz zu erhöhen, auf seinen nativen Stablecoin eingeschworen.

Der Vertrauensverlust in Binance hat allerdings auch das Vertrauen in den Stablecoin, der den Namen des Unternehmens trägt, den Binance USD, erschüttert. Dies ist ein schwerer Rückschlag für die Börse, denn Kunden, die BUSD in alternative an konkurrierenden Börsen erhältliche Stablecoins umtauschen, entziehen Binance Liquidität. Der BUSD macht nach Schätzungen etwa 35 % des Handelsvolumens der Börse aus.

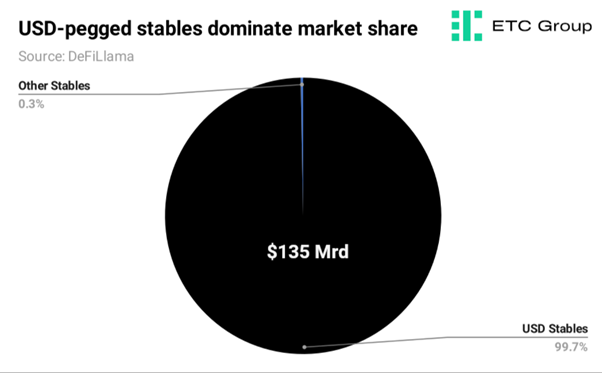

Das Vorgehen gegen Paxos wird die gesamte Stablecoin-Branche dazu veranlassen, sich Gedanken über die Konsequenzen zu machen, die sich daraus für den 136 Milliarden US-Dollar schweren Markt ergeben könnten. Paxos hat bereits davor gewarnt, dass die SEC rechtliche Schritte gegen den BUSD einleiten könnte, weil es sich um ein nicht registriertes Wertpapier handele.

Eine Ausweitung der Begriffsbestimmung, was ein Wertpapier ist, wäre nicht im Interesse der Stablecoin-Emittenten, von denen einige bereits schlechte Erfahrungen mit den US-Behörden gemacht haben. Im Jahr 2021 musste Tether, Emittent des weltweit größten Stablecoin USDT, eine Geldstrafe in Höhe von 41 Millionen US-Dollar an die Commodity Futures Trading Commission (CFTC) zahlen, weil das Unternehmen irreführende Angaben über das Ausmaß der Besicherung von USDT durch Fiat-Währungen gemacht hatte.

Changpeng Zhao, der CEO von Binance, hat bestätigt, dass eine übermäßige Überwachung von Stablecoins, die auf dem US-Dollar basieren, die Stablecoin-Branche ins Ausland treiben könnte, um Alternativen zu verfolgen, die nicht auf dem Dollar basieren, wie z.B. Euro- oder Yen-basierte Stablecoins.

Eine solche Umstellung könnte die dominante Rolle des USD als vorherrschende Fiat-Währung für das Ausweisen des Werts digitaler Assets möglicherweise zunichte machen. Ein solches Szenario scheint jedoch weit hergeholt, wenn man bedenkt, dass die Marktkapitalisierung der Euro-basierten Stablecoins bei gerade einmal 199 Millionen US-Dollar liegt, also nur 0,15 % der gesamten Stablecoin-Marktkapitalisierung ausmacht.

Einerseits versuchen die Aufsichtsbehörden, vorbeugende Maßnahmen zu ergreifen, um Weltuntergangsszenarien zu vermeiden, wie sie im letzten Sommer nach der Entkopplung des UST von Terra aufgetreten sind. Die Auflösung des Algorithmus basierten Stablecoin hat Millionen von Anlegern geschädigt und zum Untergang einiger der am stärksten fremdfinanzierten Krypto-Hedgefonds, Kreditgeber und der schwächsten Börsen beigetragen.

Die SEC hat letzte Woche schließlich rechtliche Schritte gegen den Emittenten des UST, Terraform Labs, aufgrund von dessen Verwicklung in einen groß angelegten Wertpapierbetrug sowie in Kursmanipulationen und die Täuschung von Anlegern eingeleitet.

Es ist unwahrscheinlich, dass den BUSD das gleiche Schicksal ereilt wie den UST. Paxos wurde bereits mehrfach extern geprüft und wies per 31. Januar Einlagen von 16 Milliarden US-Dollar aus. Alle Anteile des BUSD werden von Paxos physisch durch Barreserven oder Äquivalente abgesichert, und das Unternehmen erfüllt derzeit alle Rücknahmeaufträge.

Für den US-Kongress und die Behörden muss die gesetzliche Regelung von Stablecoins im Jahr 2023 oberste Priorität haben. Das Vereinigte Königreich und die EU sind in dieser Hinsicht weit voraus und haben bereits viele der Besonderheiten von Stablecoins in Entwürfen für Rahmenregelungen berücksichtigt, die noch in diesem Jahr in Kraft treten sollen.

Stablecoins sind eine wichtige Innovation, denn sie sind für jede Person mit einer Internetverbindung leicht zugänglich und können nahezu sofort zu einem Bruchteil der Kosten, die Banken verlangen würden, grenzüberschreitend transferiert werden. In Volkswirtschaften, die mit einer Hyperinflation konfrontiert sind, können Stablecoins als sicherer Hafen für Investoren dienen, die einer Währungsabwertung oder einem Mangel an US-Dollar-Reserven entgehen wollen.

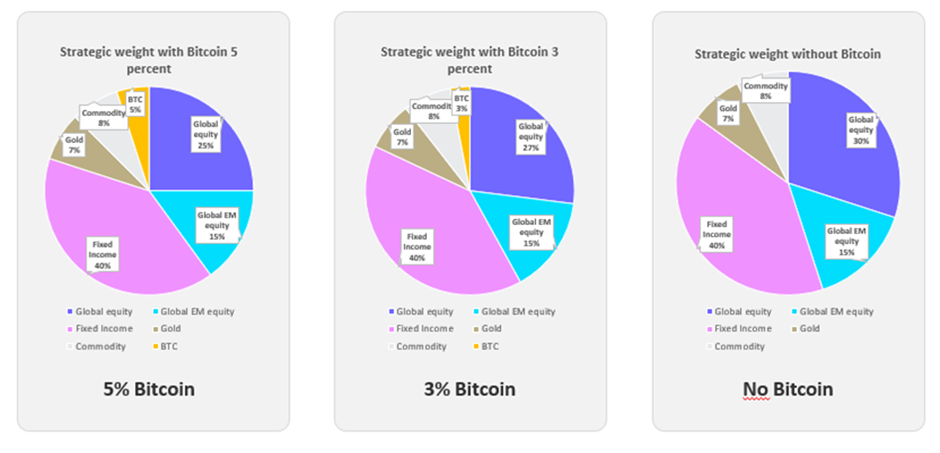

Ein Argument für 5 % Bitcoin: Portfolio-Boost

Bitcoin wird zunehmend zu einer beliebten Option für Anleger, die ihre Portfolios diversifizieren möchten.

Vor diesem Hintergrund hat die ETC Group die Performance von Bitcoin in traditionellen 60/40-Portfolios mit einer Anfangsinvestition von 100.000 Euro über die letzten fünf Jahre simuliert.

Abgesehen von Bitcoin bestehen die Modellportfolios aus ETFs und ETCs mit einem Engagement in Risikoaktiva wie Aktien, Rohstoffen und Gold neben Risikoausgleichswerten wie Euro-Staatsanleihen mit unterschiedlichen Laufzeiten.

Der tägliche Durchschnittspreis von Bitcoin und thesaurierenden ETFs – unterlegt mit Aktien, Rohstoffen und Anleihen – wird vom 2. Januar 2018 bis zum 2. Januar 2023 berücksichtigt. Die Kosten für die Bitcoin-Allokation werden aufgrund des geringen Einflusses auf die Gesamtrendite vernachlässigt.

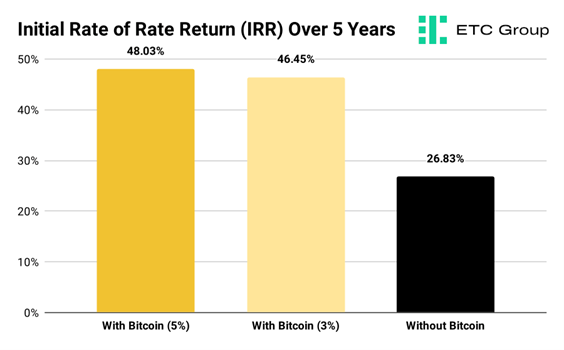

Die ETC Group hat festgestellt, dass sich der Wert eines Portfolios von anfänglich 100.000 Euro bei einer Bitcoin-Allokation von nur 5 % auf 148.000 Euro erhöht hätte – eine Rendite vor Steuern von 48 % innerhalb von fünf Jahren.

Die Differenz zwischen den Renditen bei einer Bitcoin-Gewichtung von 3 % ist bei einem abschließenden Wert des Portfolios von 146.400 Euro nur marginal.

Der Unterschied zwischen einem Portfolio mit 5 % Bitcoin und einem ohne Bitcoin ist hingegen eklatant: Ersteres erzielt eine um 21 Prozentpunkte höhere Rendite.

Die in unseren Modellen verzeichneten Gewinne sind auf strategische Neugewichtungen des Portfolios sowie auf den starken Effekt der Aufnahme des Bitcoin zurückzuführen. Dabei werden die Portfolios mindestens einmal im Jahr neu gewichtet, um ihren Aufbau mit Standardgewichtung beizubehalten.

Die Performance des Bitcoin in den letzten fünf Jahren war vergleichbar mit der Performance anderer Anlageklassen, da die großen Haussephasen durch massive Kursverluste ausgeglichen wurden. Die Erträge des Portfolios lassen sich größtenteils auf die jährliche Neugewichtung und Gewinnmitnahmen im Modell zurückführen.

Da die Zeitreihe die Performance digitaler Assets, die in klassische 60/40-Portfolios integriert sind, über die letzten fünf Jahre erfasst, war der Bitcoin eindeutig die erste Wahl. Einige andere Kryptowährungen waren noch nicht ausgereift genug, sodass keine historischen Kursdaten für sie zur Verfügung standen. Wenn das doch der Fall war, dann waren sie aufgrund ihrer begrenzten Verbreitung weniger repräsentativ für den gesamten Markt.

Für die Zukunft kann ein Korb aus mehreren Kryptowährungen in Betracht gezogen werden, da der Markt für Kryptowährungen zunehmend an Reife gewinnt.

Die Ergebnisse dieser Analyse werden sich auf Buy-and-Hold-Portfolios auswirken, die frühzeitig unterschiedliche Mengen an Bitcoin aufgenommen haben und ein routinemäßig Neugewichtungen durchführen.

Das Portfoliomodell der ETC Group ist nur ein Indikator für die Performance in der Vergangenheit. Angesichts der Volatilität des Bitcoin, des makroökonomischen Drucks und der schwarzen Schafe, die den Kursverlauf anderer Anlageklassen beeinflussen, gibt es keine Garantie dafür, dass diese Renditen in Zukunft wieder erreicht werden.

Märkte

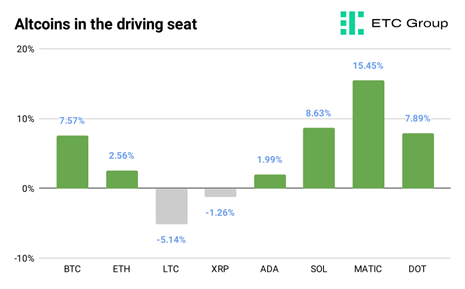

Der Bitcoin hat in den letzten zwei Wochen eine starke Performance hingelegt und ist auf 24.700 US-Dollar gestiegen. Allerdings konnte er sich trotz wiederholter Versuche eines Durchbruchs nicht oberhalb der Widerstandszone von 25.000 US-Dollar konsolidieren.

Die Marktdominanz von Bitcoin liegt bei 42 % – ein Niveau, das er zuletzt im Juli 2022 erreichte.

Ethereum verzeichnete einen weniger kometenhaften Aufstieg. Das digitale Asset wird derzeit bei 1.680 US-Dollar gehandelt. Ethereum befindet sich seit dem 16. Januar in einer deflationären Phase, und das Gesamtangebot hat sich seit dem historischen Netzwerk-Upgrade „Merge“ im vergangenen September um 31.000 ETH verringert.

Der Kurs der Ethereum-Sidechain Polygon (MATIC) ist im letzten Monat um 40 % auf 1,4 US-Dollar gestiegen. Die Skalierungslösung hat kürzlich bekannt gegeben, dass ihr zkEVM Beta-Netzwerk im März in Betrieb gehen wird. Dies wird es Ethereum-Entwicklern einfacher machen, Code zu übertragen und auf Polygon zu entwickeln, ohne eine neue Programmiersprache verwenden zu müssen.

Solana (SOL) und Polkadot (DOT) haben nachgezogen, beide Smart-Contract-Plattformen haben um 8 % zugelegt. Das SOL-Handelsvolumen wurde durch die Nachricht gestützt, dass Helium, ein Peer-to-Peer-Hotspot-Netzwerk, im nächsten Monat auf die Solana-Blockchain umsteigen wird. Die Helium-Community hat letztes Jahr dafür gestimmt, ihre eigene Blockchain abzuschalten und zu Solana umzuziehen.