Das Wichtigste in Kürze

- Beim Postbank Kredit können Kreditnehmer zwischen einer Darlehenssumme von 3.000 bis 50.000 Euro und einer Laufzeit zwischen 12 bis 84 Monaten wählen.

- Beim Kredit der Postbank sind sowohl Aufstockungen als auch Rückzahlungen und Sondertilgungen zu jedem gewünschten Zeitpunkt möglich. Die Postbank stellt bei ihrem Ratenkredit optional und auf Wunsch des Kunden einen umfassenden Ratenschutz zur Kreditabsicherung zur Verfügung.

- Ratenkredit gibt es auch von folgenden Anbietern: Sparkasse, HypoVereinsbank, 1822direkt, targobank, swkbank.

Die Postbank zählt zu den größten und bekanntesten Kreditinstituten im europäischen Raum. (Quelle: deutschefxbroker.de)

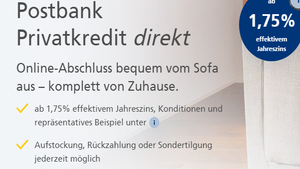

Die Postbank zählt zu den größten und bekanntesten Kreditinstituten im europäischen Raum. Seit Jahren handelt es sich um eine Tochtergesellschaft der Deutschen Bank, die mit einer Bilanzsumme von über 22 Milliarden Euro mittlerweile etwa 14 Millionen Kunden betreut. Unter anderem bietet das Kreditinstitut den Postbank Privatkredit direkt an.

In unserem Beitrag erfahren Sie, welche Online-Konditionen der Privatkredit der Postbank beinhaltet.

Zudem informieren wir Sie darüber, wie sich die Rückzahlung gestaltet, unter welchen Voraussetzungen Sie den Kredit bekommen und welche Unterlagen Sie in dem Zusammenhang einreichen müssen.

» Weitere Informationen zu Krediten finden Sie auf FTD.de

1. Wie sehen die Konditionen beim Postbank Privatkredit direkt aus?

Für Sie entscheidende Kreditkonditionen bei der Postbank:

- Nettodarlehensbetrag

- Laufzeit

- Jahreszins

- Darlehensrate

Die wichtigsten Details eines Darlehensangebotes sind für nahezu alle Kreditsuchenden die entsprechenden Konditionen, mit denen das Darlehen ausgestattet ist.

Zunächst einmal möchten wir uns mit den Darlehenszinsen beschäftigen. Die Postbank Kreditzinsen sind bonitätsabhängig. Das bedeutet, dass die Höhe des zu zahlenden Zinssatzes von Ihrer Kreditwürdigkeit abhängig ist. Falls Sie also eine sehr gute Bonität haben, bewegen sich die Postbank Kreditzinsen auf einem niedrigen Niveau.

Abhängig von Ihrer Kreditwürdigkeit beläuft sich der effektive Jahreszins aktuell auf 1,75 bis 6,99 Prozent. Im repräsentativen Beispiel gibt die Postbank zudem auf ihrer Webseite an, dass mindestens zwei Drittel der Kunden einen effektiven Jahreszins von lediglich 3,79 Prozent zahlen.

Die wichtigsten Details eines Darlehensangebotes sind für nahezu alle Kreditsuchenden die entsprechenden Konditionen, mit denen das Darlehen ausgestattet ist. (Quelle: Postbank.de)

Ebenfalls interessant ist die Rückzahlungsdauer beim Postbank Privatkredit direkt. Die Laufzeit bewegt sich zwischen 12 und 84 Monaten, sodass Kunden bei einem größeren Nettodarlehensbetrag durchaus die Möglichkeit haben, den Kredit über einen Zeitraum von sieben Jahren hinweg zurückzuzahlen.

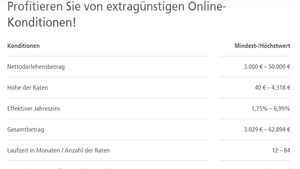

Aus der Laufzeit, dem Nettodarlehensbetrag und den Zinsen ergibt sich anschließend die Höhe der monatliche Rate. In Kombination dieser Variablen sind Raten zwischen 40 und 4.318 Euro pro Monat möglich. Beim Nettodarlehensbetrag haben Sie – gemäß Ihres Finanzierungsbedarfs – eine Auswahl zwischen 3.000 bis 50.000 Euro.

In der Übersicht sind es die folgenden Konditionen, die den Kredit der Postbank aktuell kennzeichnen:

Nettodarlehensbetrag: 3.000 bis 50.000 Euro

Laufzeit: 12 bis 84 Monate

Sollzins: 1,73 bis 6,77 Prozent

Effektiver Jahreszins: 1,75 bis 6,99 Prozent

Kreditrate: 40 bis 4.318 Euro

Damit Sie einen ungefähren Eindruck davon bekommen, wie hoch Ihre monatliche Belastung beim Privatkredit der Postbank sein könnte, möchten wir anhand eines Beispiels berechnen, wie hoch die Darlehensrate ausfallen würde.

Das Beispiel lautet:

Nettodarlehensbetrag: 10.000 Euro

Laufzeit: 60 Monate

Sollzins: 3,72 Prozent

Gesamtschuld: 10.971 Euro

Kreditrate: 183 Euro

Diese Rate können Sie natürlich verändern, indem Sie entweder den Nettodarlehensbetrag oder die Laufzeit erhöhen bzw. senken.

» Hier gelangen Sie zum Kreditantrag der Postbank

2. Wie kann ich den Postbank Kredit aufstocken?

Die Postbank gibt auf ihrer Webseite an, dass den Postbank Kredit aufstocken zu jedem gewünschten Zeitpunkt realisiert werden kann. (Quelle: Postbank.de)

Manchmal wird der Finanzierungsbedarf im Laufe der Rückzahlung höher oder es gibt eine unvorhergesehene Ausgabe, die über ein Darlehen finanziert werden muss. In dem Zusammenhang stellen sich Verbraucher die Frage, ob es möglich ist, den Postbank Kredit aufstocken zu können.

Tatsächlich gibt die Postbank auf ihrer Webseite an, dass den Postbank Kredit aufstocken zu jedem gewünschten Zeitpunkt realisiert werden kann. Allerdings setzt dies natürlich eine ausreichende Bonität seitens des Kunden voraus. Falls Sie den Postbank Kredit erhöhen möchten, setzen Sie sich dazu einfach mit einem Mitarbeiter der Postbank in Verbindung.

3. Ist es möglich den Postbank Kredit abzulösen?

Den Postbank Kredit können Sie nicht nur jederzeit aufstocken und zurückzahlen, sondern den Postbank Kredit ablösen ist ebenfalls zu jedem Zeitpunkt möglich. (Quelle: deutschefxbroker.de)

Den Postbank Kredit können Sie nicht nur jederzeit aufstocken und zurückzahlen, sondern den Postbank Kredit ablösen ist ebenfalls zu jedem Zeitpunkt möglich. Ablösen meint in diesem Fall die vollständige vorzeitige Tilgung des Darlehens.

Vor diesem Schritt ist es sinnvoll, sich nach dem aktuellen Postbank Kredit Status zu erkundigen. Fordern Sie einfach von der Postbank einen sogenannten Auflösungssaldo an. Dieser teilt Ihnen mit, welchen Rückzahlungsbetrag Sie transferieren müssen, um das Darlehen vorzeitig abzulösen.

Geben Sie bereits beim Kreditantrag an, ob Sie bestehende Kredite ablösen möchten.

» Hier gelangen Sie zum Kreditantrag der Postbank4. Wie kann ich die Darlehensrate ermitteln?

Auf ihrer Webseite stellt die Postbank einen kostenlosen Online-Rechner zur Verfügung. (Quelle: postbank.de)

Auf ihrer Webseite stellt die Postbank einen kostenlosen Online-Rechner zur Verfügung.

Mit dem Postbank Kredit Rechner können Sie unter Angabe der gewünschten Darlehenssumme und der geplanten Laufzeit ermitteln, wie hoch die monatliche Rate ausfällt.

Der Rechner funktioniert ganz einfach per Schieberegler, sodass Sie mehrere Varianten des Kredites ausprobieren können.

» Hier gelangen Sie zum Kredit Rechner der Postbank5. Sicherheit auf Wunsch: Ist ein optionaler Ratenschutz möglich?

Im Zusammenhang mit dem Postbank Kredit haben Sie die Möglichkeit, den umfassenden Artenschutz zur Kreditabsicherung in Anspruch zu nehmen.

Es handelt sich beim PB Ratenschutz um eine sinnvolle Option, um den Privatkredit der Postbank abzusichern.

Je nachdem, für welches der folgenden drei angebotenen Pakete Sie sich entscheiden, beläuft sich der Versicherungsumfang auf die drei Risiken Arbeitslosigkeit, Todesfall und Arbeitsunfähigkeit:

| Paket | Schutz |

|---|---|

| Basis-Paket |

|

| Komfort-Paket |

|

| Premium-Paket |

|

Zu beachten ist sowohl beim Komfort- als auch beim Premium-Paket, dass der PB Ratenschutz die ausstehenden Kreditraten bei Eintritt einer Arbeitsunfähigkeit allerdings nur für maximal zwölf Monate übernimmt.

6. Ist eine einfache Legitimierung von Zuhause aus möglich?

Die Legitimierung funktioniert beim Privatkredit der Postbank ganz bequem und ohne Papierkram von Zuhause aus. Sie benötigen dazu lediglich einen PC, ein Tablet, ein Smartphone sowie eine Kamera nebst Mikrofon. (Quelle: startupwissen)

Im Rahmen des Antrages des Postbank Kredites müssen Sie sich legitimieren. Dies funktioniert beim Privatkredit der Postbank ganz bequem und ohne Papierkram von Zuhause aus. Sie benötigen dazu lediglich einen PC, ein Tablet, ein Smartphone sowie eine Kamera nebst Mikrofon.

In diesem Fall können Sie das sogenannte WebIdent-Verfahren, häufig auch als VideoIdent-Verfahren bezeichnet, in Anspruch nehmen. Alternativ bietet die Postbank allerdings nach wie vor auch das klassische PostIdent- Verfahren an.

» Hier gelangen Sie zum Kreditantrag der Postbank7. Was sind die Postbank Kredit Voraussetzungen?

Aktuell ist es so, dass es keinen Postbank Kredit ohne Schufa gibt. Das bedeutet, dass ein negativer Eintrag in der Schufa dazu führen würde, dass der Postbank Kredit abgelehnt wird. (Quelle: schufa.de)

Eine wichtige Frage ist, unter welchen Voraussetzungen Sie den Postbank Kredit erhalten.

Zunächst einmal müssen Sie – wie bei jedem Darlehen – volljährig sein. Die Grundvoraussetzung besteht darin, dass Sie das 18. Lebensjahr vollendet haben.

Ebenfalls zu den Postbank Kredit Voraussetzungen zählt, dass Sie regelmäßige Lohn-, Gehalts- oder Rentenzahlungen erhalten. Sollten diese Voraussetzungen erfüllt sein und Sie zudem über ein ausreichend hohes Einkommen verfügen, ist eine Postbank Kredit Zusage sehr wahrscheinlich.

Ein ausreichendes Einkommen ist vor allem dann vorhanden, wenn Ihre regelmäßigen Einnahmen die Ausgaben mindestens um die Höhe der geplanten Darlehensrate übertreffen.

Welche weiteren Arten von Krediten Sie beantragen können, erfahren Sie auf FTD.de

» Weiteres zu den Kreditarten auf FTD.de

8. Postbank Kredit Unterlagen: Welche Dokumente müssen Sie einreichen?

Vor der Postbank Kredit Zusage müssen Sie für gewöhnlich im Rahmen der Beantragung des Privatkredites der Postbank noch einige Unterlagen einreichen.

In erster Linie handelt es sich dabei um die folgenden Dokumente:

- Einkommensnachweis (zum Beispiel Gehaltsabrechnung, Rentenbescheid)

- Kontoauszug des letzten Monats

- Original Zulassungsbescheinigung Teil II (nur beim Postbank Kredit Auto)

- Identitätsnachweis (Personalausweis oder Reisepass)

Mitunter fordert die Postbank noch weitere Unterlagen an, die im Einzelfall dabei helfen können, die Bonität des Kunden noch besser einzuschätzen.

» Hier gelangen Sie zum Autokredit der Postbank

9. Postbank Kredit Anleitung: Wie beantragen man den Ratenkredit online?

Wenn Sie den Postbank Kredit online beantragen möchten, dann funktioniert dies über die Webseite des Kreditinstitutes. Folgen Sie einfach unsere Anleitung, falls Sie sich für den Postbank Privatkredit direkt entschieden haben:

- Webseite der Postbank aufrufen (www.postbank.de)

- In der Menüleiste den Unterpunkt „Privatkunden – Produkte“ wählen, dort dann „Privatkredit“ auswählen

- Auf den Button „Online-Anfrage stellen“ klicken

» Hier gelangen Sie zum Kreditantrag der Postbank - Persönliche Daten in das Online-Formular eintragen und Darlehenswunsch angeben

- Antrag prüfen und online versenden

- Identitätsnachweis erbringen, beispielsweise per VideoIdent-Verfahren

- Digitale Unterschrift der Kreditverträge bei Zusage durch die Postbank

- Postbank Kredit Auszahlung auf Ihr Girokonto

Au FTD.de erklären wir Ihnen zudem, wie ein Kreditantrag abläuft und worauf Sie achten sollten.

» Weiteres Beantragung eines Kredites finden Sie auf FTD.de10. Was macht den Postbank-Kredit aus?

Der folgenden Tabelle können Sie noch einmal alle wichtigen Konditionen und Eigenschaften des Postbank Kredites entnehmen.

| Kondition/Leistung | Details |

|---|---|

| Darlehenssumme |

|

| Laufzeiten |

|

| Zinssatz |

|

| Ratenpause |

|

| Voraussetzungen |

|

| Sonderzahlungen |

|

| Legitimation |

|

| Kreditversicherung |

|

| Ratenhöhe ändern |

|

11. Wie schneidet der Postbank Kredit im Vergleich ab?

Beim Postbank Kredit handelt es sich um einen klassischen Ratenkredit. Aus dem Grund war der Postbank Kredit im Test in der Vergangenheit schon mehrfach einen Vergleich ausgesetzt. So stellt beispielsweise die Stiftung Warentest bzw. Finanztest in unregelmäßigen Abständen auch Kreditangebote aus dem Bereich der Online- und Privatkredite gegenüber.

Auch auf FTD.de haben wir uns mit Krediten bekannter Anbieter beschäftigt.

» Weiteres zum Kredit der targobank auf FTD.de

In einigen Kategorien war der Postbank Kredit Testsieger in der Vergangenheit, sodass er sich im Vergleich gegenüber anderen Ratenkrediten durchsetzen konnte.

Ob der Postbank Kredit günstig ist, hängt in erster Linie von Ihrer Bonität ab. Daher sollten Sie sich ein Angebot einholen, bevor Sie den Postbank Kredit aussuchen und sich damit für den entsprechenden Zins entscheiden, der angeboten wird. Mitunter kommen im Vergleich auch die folgenden Banken infrage, die ebenfalls einen Ratenkredit im Angebot haben:

Wie Sie den richtigen Ratenkredit finden, verraten wir Ihnen zudem auf FTD.de

» Weiteres zu Krediten auf FTD.de12. Häufige Fragen zum Postbank Kredit

12.1. Ist ein Postbank Kredit auch mit Bürge möglich?

Falls Ihre Bonität nicht ausreicht, sodass der Postbank Kredit abgelehnt wird, kann eine Bürgschaft helfen. Diese dient als Kreditsicherheit. Daher sollten Sie im Einzelfall mit einem Mitarbeiter der Postbank sprechen, ob der Postbank Kredit auch mit Bürgen akzeptiert wird. In der Regel muss es sich dabei um eine Person handelt, die über eine gute Bonität verfügt.12.2. Wie schnell zahlt die Postbank den Kredit aus?

Vorteilhaft am Privatkredit der Postbank ist unter anderem, dass die Identifizierung mittels VideoIdent-Verfahren durchgeführt werden kann und zudem die Möglichkeit der digitalen Signatur besteht. Dies führt dazu, dass unter Umständen nur wenige Tage zwischen Beantragung und Auszahlung der Darlehenssumme vergehen.12.3. Zu welchem Zweck kann der Postbank Kredit in Anspruch genommen werden?

Die Postbank Kredit Erfahrungen haben gezeigt, dass der Ratenkredit im Grunde für jeden erdenklichen Verwendungszweck genutzt werden kann.

Dabei kann es sich zum Beispiel um den Kauf eines neuen Autos oder auch um die Finanzierung der nächsten Urlaubsreise handeln.

» Hier gelangen Sie zum Autokredit der Postbank12.4. Gibt es den Postbank Kredit trotz Schufa?

Aktuell ist es so, dass es keinen Postbank Kredit ohne Schufa gibt. Das bedeutet, dass ein negativer Eintrag in der Schufa dazu führen würde, dass der Postbank Kredit abgelehnt wird.

» Weiteres zum Kredit ohne Schufa auf FTD.de12.5. Kann ich die Ratenhöhe beim Postbank Kredit ändern?

Falls Sie die Ratenhöhe beim Postbank Kredit ändern möchten, sollten Sie sich zudem Zweck mit einem Mitarbeiter in Verbindung setzen. Dies kann zum Beispiel postalisch, per E-Mail oder auch mittels Fax passieren. Der Mitarbeiter wird dann mit Ihnen besprechen, ob und in welcher Form eine Änderung der Raten und somit der Rückzahlung möglich ist.

So gehen Sie vor

- Beim Postbank Kredit können Kreditnehmer zwischen einer Darlehenssumme von 3.000 bis 50.000 Euro und einer Laufzeit zwischen 12 bis 84 Monaten wählen.

- Beim Kredit der Postbank sind sowohl Aufstockungen als auch Rückzahlungen und Sondertilgungen zu jedem gewünschten Zeitpunkt möglich. Die Postbank stellt bei ihrem Ratenkredit optional und auf Wunsch des Kunden einen umfassenden Ratenschutz zur Kreditabsicherung zur Verfügung.

- Ratenkredit gibt es auch von folgenden Anbietern: Sparkasse, HypoVereinsbank, 1822direkt, targobank, swkbank.

Bildnachweise: Screenshot kredit-vergleich.de, Screenshot deutschefxbroker.de, Screenshot Postbank.de, Screenshot deutschefxbroker.de, Screenshot Postbank.de, Screenshut startupwissen.biz (nach Reihenfolge im Beitrag sortiert)

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Computer und Technik

Arzneimittel und KI: ChatGPT managt Einnahme von Medikamenten

Kryptowährungen

Bitcoin Halving 2024: Halbieren und halten

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte