Das Wichtigste in Kürze

- Der Rahmenkredit wird häufig auch als Abrufkredit bezeichnet, denn er stellt eine Art Mittelweg zwischen Dispositionskredit und Ratenkredit dar.

- Beim Rahmenkredit wird auf einem separaten Kreditkonto eine Kreditlinie zur Verfügung gestellt, die der Kunde flexibel nutzen kann.

- Rahmenkredite sind mit einer fixen Kreditlinie ausgestattet. Im Gegensatz zum Dispositionskredit muss der Kunde allerdings eine monatliche Mindestrückführung leisten. Führende Anbieter sind ING und Vexcash.

Der Einsatzzweck des Rahmenkredites kann besonders vielseitig gestaltet werden – Sie zahlen am Ende nur Zinsen für den Betrag, den Sie sich auszahlen lassen.

Der Rahmenkredit ist einen Darlehensart, die von nicht allzu vielen Banken angeboten wird.

Er kann allerdings nicht selten eine bessere Lösung als ein Dispositionskredit oder auch ein Ratenkredit sein. Häufig werden die Abrufkredite als Mittelweg zwischen Dispositionskrediten und Ratenkrediten bezeichnet.

In unserem Beitrag auf FTD.de erfahren Sie, was einen Rahmenkredit auszeichnet, welche Konditionen beachtenswert sind, wie der Abrufkredit funktioniert und welche Details zu diesem Thema sonst noch interessant sind.

1. Was kennzeichnet einen Rahmenkredit?

Da es sich beim Rahmenkredit um keine besonders bekannte Darlehensart handelt, möchten wir zunächst die wesentlichen Eigenschaften aufzeigen.

Rahmenkredit und Abrufkredit: Diese zwei Begriffe werden synonym verwendet.

In beiden Fällen ist am jeweiligen Namen bereits eine wesentliche Eigenschaft zu erkennen. Der Kreditnehmer kann bei diesem Darlehen zum einen eine Kreditlinie nutzen, also einen Kreditrahmen in Anspruch nehmen. Zum anderen ist der zur Verfügung gestellte Darlehensbetrag jederzeit abrufbar.

Rahmenkredit bzw. Abrufkredit beinhalten also, dass eine flexible Kreditlinie zur Verfügung gestellt wird.

Die Konditionen vom Rahmenkredit sind von ihrer Art her die gleichen wie beim Dispositionskredit und auch beim Ratenkredit. Damit ist nicht der Zinssatz gemeint, denn diesen kann jede Bank in Eigenregie selbst festlegen.

Stattdessen bezieht sich diese Aussage auf die Bestandtaeile des Rahmenkredites, die wie folgt aussehen:

- Darlehensbetrag (= Kreditrahmen)

- Darlehenszins

- Rückführung / Tilgung

2. Wie verhält sich der Abrufkredit im Vergleich zum Dispokredit oder Ratenkredit?

Rahmenkredite werden häufig mit Dispositions- und Ratenkrediten in Verbindung gebracht. Tatsächlich sprechen Experten beim Abrufkredit häufiger von einer Mischung aus Dispo- und Ratenkredit.

» Weiteres zum Ratenkredit auf FTD.de

2.1. Eine Gegenüberstellung der drei verbreiteten Kreditarten

Daher ist es wichtig, einmal die Unterschiede und Gemeinsamkeiten zwischen diesen drei Darlehensarten herauszuarbeiten.

Die Rahmenkreditkonditionen sind in einem Punkt sehr ähnlich bzw. identisch mit denen des Dispositionskredites: In beiden Fällen wird dem Kunden eine Kreditlinie eingeräumt.

» Weiteres zum Dispokredit auf FTD.de

Gleichzeitig gibt es in diesem Bereich allerdings auch den ersten Unterschied zwischen beiden Darlehensvarianten.

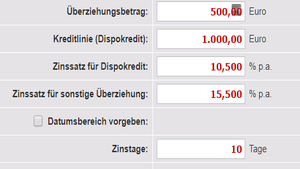

Beispielrechnungen zeigen, dass die Zinsen bei einem Dispokredit sich bereits nach wenigen Tagen zu einem vergleichsweise hohen Betrag aufaddieren. (Quelle: zinsen-berechnen.de)

Beim Dispokredit wird der Kreditrahmen auf dem Girokonto zur Verfügung gestellt, sodass der Kunde dieses bis zum vereinbarten Limit überziehen kann. Beim Abrufkredit hingegen eröffnet die Bank ein separates Kreditkonto und dort steht anschließend der Kreditrahmen bereit.

Eine Gemeinsamkeit zwischen Rahmenkredit und Dispokredit ist, dass in beiden Fällen eine taggenaue Abrechnung der Zinsen stattfindet. Der Kunde muss nur für den Teil der Kreditlinie Zinsen zahlen werden, die tatsächlich in Anspruch genommen wird.

2.2. Fazit: wesentliche Unterschiede zwischen den Kreditarten

Einen Unterschied gibt es bei der Zahlungsweise. Während es beim Dispositionskredit keine vereinbarte Rückführung gibt, muss der Kreditnehmer beim Abrufkredit in aller Regel monatlich einen bestimmten Mindestanteil der in Anspruch genommenen Kreditlinie zurückzahlen.

Häufig wird zum Beispiel vereinbart, dass zehn Prozent des in Anspruch genommenen Kreditrahmens oder auch mindestens 100 Euro zurückgeführt werden. Beim Zinssatz gibt es ebenfalls größere Differenzen.

Im Normalfall sind Dispositionskredite um einige Prozent teurer als Rahmenkredite.

3. Wie verhält sich der Rahmenkredit im Vergleich zum Ratenkredit oder Dispokredit?

3.1. Der größte Unterschied innerhalb der Kreditarten ist die Berechnung der Zinsen

Zwischen Rahmenkredit und Ratenkredit gibt es – wie zuvor beim Dispositionskredit – einige Gemeinsamkeiten, aber auch manche Unterschiede.

In beiden Fällen muss eine Rückzahlung erfolgen, wenn auch beim Abrufkredit nur ein festgelegter Mindestteil der jeweils in Anspruch genommenen Kreditlinie.

Ein wesentlicher Unterschied sind die Zinsen beim Rahmenkredit:

- zum einen ist der Zinssatz beim Abrufkredit im Durchschnitt höher als beim Ratenkredit

- zum anderen werden die zu zahlenden Darlehenszinsen bei Ratenkrediten im Voraus berechnet, also stets auf die gesamte Kreditsumme bezogen

Beim Abrufkredit als Finanzierung hingegen wird immer nur der Teil mit Zinsen belastet, den Sie von der Kreditlinie beanspruchen. Im direkten Vergleich sind Abrufkredite – aufgrund dieser flexiblen Kreditlinie – insgesamt mit einer höheren Flexibilität als Ratenkredite ausgestattet.

3.2. Die Unterschiede der einzelnen Kreditarten übersichtlich zusammengefasst

In der folgenden Tabelle möchten wir noch einmal übersichtlich die Unterschiede und Gemeinsamkeiten aufzeigen, die zwischen den drei Darlehensarten Dispokredit, Abrufkredit und Ratenkredit existieren. Daraus lässt sich übrigens gut ableiten, ob der Abrufkredit für Kreditnehmer eine Alternative zum Dispo- oder Ratenkredit sein kann, wenn die optimale Finanzierung gesucht wird.

| Art des Kredites | Merkmale |

|---|---|

| Rahmenkredit |

|

| Dispokredit |

|

| Ratenkredit |

|

4. Für wen ist der Rahmenkredit die geeignete Lösung?

4.1. Folgende Personengruppen profitieren vom Rahmenkredit

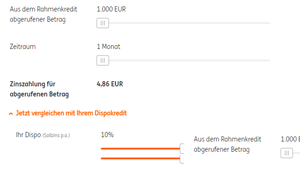

Der Kredit-Rechner zeigt: Die Zinszahlung für den Rahmenkredit bietet Ihnen die besten Konditionen. (Quelle: ING)

Da vergleichsweise wenige Banken Abrufkredite zur Verfügung stellen, lautet eine berechtigte Frage, für welche Kunden der Rahmenkredit die ideale Lösung darstellen kann.

Ist der Rahmenkredit für Selbstständige gedacht? Oder kann im Grunde jeder Beschäftigte diese Form von Kreditlinie in Anspruch nehmen?

Die Antwort ist – wie so oft im Finanzbereich – differenziert zu betrachten.

Der Rahmenkredit ist für Selbstständige sicherlich häufig eine Option, da er einerseits günstiger als der Dispokredit und andererseits flexibler als der Ratenkredit ist. Gleiches gilt beim Rahmenkredit für Freiberufler, denn auch diese Kundengruppe ist häufig auf besondere Flexibilität angewiesen.

Das bedeutet allerdings nicht, dass Rahmenkredite nicht auch für abhängig Beschäftigte eine gute Lösung darstellen können.

Im Überblick sind es insbesondere die folgenden Kundengruppen, für die Abrufkredite interessant sein können:

- Abhängig Beschäftigte

- Selbstständige

- Freiberufler

Auch für kleine und mittlere Unternehmen werden Kredite angeboten, diese werden als Exportfonds-Rahmenkredite bezeichnet.

4.2. Die Rahmenkredit Zinsen: eine Beispielrechnung

Ein Argument für den Abrufkredit ist, dass die Zinsen für den Rahmenkredit niedriger als beim Dispositionskredit sind. Aus diesem Grund möchten wir anhand der folgenden Beispielrechnung verdeutlichen, welche Zinssumme Sie durchschnittlich zahlen, wenn Sie den Abrufkredit in bestimmten Umfang im Anspruch nehmen.

Für unser Beispiel gelten die folgenden Werte:

| Kategorie | Betrag |

|---|---|

| Durchschnittliche Inanspruchnahme |

|

| Sollzins |

|

| Aktive Nutzung |

|

| Zinssumme |

|

Im ersten Schritt der Rechnung geht es darum, auf Grundlage des Sollzinses die Zinssumme pro Jahr zu ermitteln.

Allerdings findet beim Abrufkredit eine taggenaue Berechnung statt.

Da die Kreditlinie jedoch nicht das gesamte Jahr über, sondern im Beispiel nur 190 Tage genutzt wird, ist die Zinssumme niedriger. Die Rahmenkredit Zinsen für ein Jahr belaufen sich daher im Beispiel auf knapp 110 Euro.

4.3. Rahmenkredit mit Online-Zusage: schnelle Einräumung als Vorteil

Beim Rahmenkredit mit Online-Zusage erhalten Kreditsuchende sehr schnell eine Mitteilung darüber, ob die Kreditlinie genehmigt wird oder nicht.

Wenn der Rahmenkredit sofort zur Verfügung steht, unterstreicht dies die Flexibilität dieser Darlehensart. Für viele Kreditnehmer ist es sogar wichtig, dass sie den Rahmenkredit sofort in Anspruch nehmen können.

Aufgrund der Digitalisierung im Bankenbereich verbinden immer mehr Kreditinstitute die sogenannte Sofortzusage mit einer weitestgehend papierlose Abwicklung.

Beim Abrufkredit ist dieses Verfahren in der Praxis immer häufiger anzutreffen und besteht vor allem aus den folgenden Komponenten:

- Online-Antrag

» Beantragen Sie den Rahmenkredit bei der ING - Direkte Weiterleitung an den Kreditgeber

- VideoIdent-Verfahren

- Digitale Signatur

5. Rahmenkredit ohne Schufa und Rahmenkredit ohne Einkommen: gibt es das?

5.1. keine negative Schufa ist eine Voraussetzung für den Rahmenkredit

Manche Kreditsuchende sind der Auffassung, dass es sich beim Abrufkredit um ein Darlehen handeln würde, bei dem die Kreditprüfung nicht so streng wie beim Ratenkredit oder gar beim Immobilienkredit ist.

Daher besteht nicht selten das Missverständnis, dass es den Rahmenkredit ohne Schufa oder einen Rahmenkredit ohne Einkommen geben würde. Beides trifft – zumindest bei deutschen Banken – allerdings in der Praxis nicht zu. Wenn Sie einen Rahmenkredit aufnehmen möchten, dann prüft die Bank sowohl Ihre Kreditfähigkeit als auch Ihre Bonität. Die Bonität dient beim Rahmenkredit als Sicherheit.

Dies führt dazu, dass in aller Regel die folgenden Bedingungen erfüllt sein müssen:

- kein negativer Eintrag in der Schufa

- Beschäftigung vorhanden

- regelmäßiges Einkommen

Einen Rahmenkredit ohne Schufa oder auch ein Rahmenkredit ohne Gehaltsnachweis wird es demzufolge in der Praxis nur sehr selten gegeben. Dies gilt zumindest für deutsche Banken, während sich im Ausland durchaus Angebote finden, die mitunter als Kredite ohne Schufa bezeichnet werden.

» Weiteres zum Minikredit ohne Schufa auf FTD.de

5.2. Rahmenkredit kündigen und Rahmenkredit aufstocken

Die Flexibilität des Abrufkredites zeigt sich unter anderem darin, dass Sie einen Rahmenkredit nicht kündigen müssen, dafür unter Umständen jedoch den Rahmenkredit aufstocken können.

Wenn Sie den Rahmenkredit aufstocken möchten, müssen Sie darüber mit Ihrer Bank sprechen. Sollte hinsichtlich der Bonität alles in Ordnung sein, wird das Kreditinstitut vermutlich keine Einwände haben, den Kreditrahmen etwas zu erhöhen.

6. Wie beantrage ich einen Rahmenkredit – eine Anleitung

In diesem Abschnitt möchten wir gerne anhand einer Schritt-für-Schritt Anleitung verdeutlichen, wie Sie einen Rahmenkredit in der Praxis beantragen.

Dazu sind in der Regel die folgenden Abläufe notwendig:

- Angebote am Markt vergleichen

- Bank auswählen

- Rahmenkredit online (oder in der Filiale) beantragen

» Beantragen Sie hier den Rahmenkredit bei der ING - Gewünschten Kreditrahmen nennen

- Unterlagen einreichen

- Legitimation vornehmen

- Kreditrahmen flexibel verfügen

Die Beantragung des Rahmenkredites unterscheidet sich im Grunde nicht von der eines Dispositionskredites oder eines Ratenkredites.

7. Der Rahmenkredit im Vergleich: Worauf sollte geachtet werden?

Ein Rahmenkredit-Vergleich ist empfehlenswert, denn natürlich unterscheiden sich insbesondere die Zinskonditionen zwischen den Banken.

Unter anderem aus diesem Grund kann ein Rahmenkredit-Test hilfreich bei der Suche nach dem besten Angebot sein. Der Rahmenkredit Testsieger wird zum Beispiel in unregelmäßigen Abständen von der Stiftung Warentest bzw. Finanztest veröffentlicht.

Im Wesentlichen ist der Abrufkredit der beste Rahmenkredit, der sich durch die günstigsten Zinskonditionen auszeichnet. Bevor Sie also einen Rahmenkredit aussuchen, sollten Sie einen Vergleich der Zinskonditionen vornehmen. Weitere Informationen dazu erhalten Sie selbstverständlich auf FTD.de

Beim Rahmenkredit-Vergleich sollten Sie allerdings berücksichtigen, dass nicht alle Banken einen Abrufkredit zur Verfügung stellen. Fragen Sie bei Ihrer Bank auch nach einer Karte mit Rahmenkredit beziehungsweise Kreditrahmen.

Trotzdem ist es sinnvoll, dass Sie zum Beispiel die folgenden Kreditinstitute in den Vergleich mit einbeziehen:

| Anbieter | Welche Kredite sind möglich? |

|---|---|

| Sparkasse |

|

| Commerzbank |

|

| ING | |

| Sparda-Bank |

|

| Santander |

|

| comdirect |

|

8. Häufige Fragen und Antworten zum Rahmenkredit

Zum Abschluss unseres Beitrages möchten wir gerne einige häufige Fragen zum Rahmenkredit beantworten, die Interessenten und Kunden stellen.

8.1. Was ist besser: Rahmenkredit oder Ratenkredit?

Diese Frage lässt sich pauschal nicht beantworten, da Rahmenkredit und Ratenkredit etwas unterschiedliche Zielgruppen ansprechen. Vorteilhaft am Rahmenkredit ist im Vergleich zum Ratenkredit sicherlich die höhere Flexibilität und dass Zinsen nur für die Tage berechnet werden, an denen die Kreditlinie in Anspruch genommen wird.

Auf der anderen Seite zeichnet sich der Ratenkredit meistens durch einen günstigeren Zins als der Abrufkredit aus.

8.2. Welche Banken vergeben einen Rahmenkredit?

Der Anteil der Kreditinstitute, die einen Abrufkredit vergeben, ist – besonders im Vergleich zu den Banken, die Ratenkredite offerieren – vergleichsweise gering. Meistens werden Abrufkredite nicht aktiv angeboten.

Daher lohnt es sich, bei einigen Banken nachzufragen, ob eine solche Finanzierungsform offeriert wird.

8.3. Wie hoch kann der Rahmen beim Abrufkredit sein?

Die Höhe des Kreditrahmens wird beim Rahmenkredit individuell zwischen Bank und Kunde vereinbart. Oftmals sind zum Beispiel drei Monatsgehälter ein Maßstab, aber auch abweichende Kreditlinien sind in der Regel möglich.

Sie sollten darauf achten, dass der zu vereinbarenden Kreditrahmen sich ungefähr an Ihrem voraussichtlichen Bedarf orientiert.

Bildnachweise: Carla Nichiata/Shutterstock, Carla Nichiata/Shutterstock, Screenshot/zinsen-berechnen.de, Screenshot/ing.de (nach Reihenfolge im Beitrag sortiert)

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte