Das Wichtigste in Kürze

- Viele Schuldnerberater in Deutschland stellen ihre Leistungen kostenlos zur Verfügung, beispielsweise die Caritas oder die AWO.

- Suchen Sie sich möglichst frühzeitig Hilfe bei einer professionellen Schuldnerberatung und unterstützen Sie den Schuldnerberater, indem Sie stets die nötigen Unterlagen zur Hand haben.

- Die Schuldnerberatung hilft Ihnen bei der Bestandsaufnahme, kontaktiert Gläubiger und führt Verhandlungen, sodass eine Privatinsolvenz häufig verhindert werden kann und Sie wieder schuldenfrei leben können.

Sofern Sie Ihren Dispo überzogen haben, kann ein Ratenkredit kurzfristig aushelfen, da die Zinsen deutlich niedriger sind.

Wer Schulden hat, der besitzt deswegen nicht automatisch eine schlechte Bonität. Schulden werden erst dann zu einem Problem, wenn die Ausgaben höher als die Einnahmen sind.

Daraus resultiert häufig, dass der Schuldner seinen Verpflichtungen nicht mehr ordnungsgemäß nachkommen kann. Im schlimmsten Fall endet diese Situation in der Privatinsolvenz, was natürlich unbedingt zu vermeiden ist.

Aus dem Grund ist es wichtig, dass Schuldner möglichst frühzeitig eine Schuldnerberatung in Anspruch nehmen, denn diese kann oftmals eine große Hilfe sein.

1. Welches sind die häufigsten Schuldenfallen?

1.1. Günstige Kredite als aktuelle Schuldenfalle

Bevor Sie eine Schuldnerberatung in Anspruch nehmen, ist es zu einer Situation gekommen, die darin besteht, dass Sie Ihren Verpflichtungen nicht mehr nachkommen können.

Daher stellt sich die Frage, aus welchem Grund Sie auf die Schuldnerberatung mit deren Möglichkeiten zurückgreifen möchten. Eine aktuelle Schuldenfalle in Deutschland sind die zum Teil sehr günstigen Kredite.

Teilweise werden Darlehen mit äußerst geringen Zinsen von unter zwei Prozent vergeben, sodass es für viele Bundesbürger ein Leichtes ist, die passende Finanzierung zu nutzen.

Nehmen Sie dann mehrere Kredite auf, kann schnell die Übersicht über die monatliche Belastung verloren gehen. Dies ist ein klassischer Grund für eine Überschuldung, wenn die Ausgaben nämlich irgendwann höher als die monatlichen Einnahmen sind.

Manchmal ist es allerdings auch einfach ein zu hoher Lebensstandard, der nicht mehr am tatsächlichen Einkommen orientiert ist. Die heutige Konsumwelt verführt zudem dazu, dass man sich Dinge anschafft, die man sich eigentlich nicht leisten kann.

Ein weiterer Grund für die Überschuldung besteht häufiger in hohen Sollzinsen, die zum Beispiel für den Dispositionskredit oder auf dem Kreditkartenkonto gezahlt werden müssen.

In der Übersicht sind es insbesondere die folgenden Gründe, die zu einer Überschuldung und der später sinnvollen Inanspruchnahme einer Schuldnerberatung führen können:

- Aufnahme mehrerer Kredite

- Ausgaben höher als monatliche Einnahmen

- über die eigenen Verhältnisse leben

- zu hohe Kreditzinsen / Sollzinsen

- Scheidung

- längere Krankheit

- Berufsunfähigkeit

1.2. Geeignete Maßnahmen bei Schuldenfallen identifizieren und vermeiden

Eine spannende Frage lautet, was Sie bei den oben genannten Situationen tun können, um die Inanspruchnahme einer Schuldnerberatung zu vermeiden oder wie Sie sich sogar im Vorfeld absichern, dass es gar nicht zu diesen Problemen kommt.

In der folgenden Tabelle führen wir daher einige Situationen auf und was sie vorher oder in der jeweiligen Lage tun können, um eine Überschuldung zu vermeiden.

| Situation/Ereignis | Lösung |

|---|---|

| zu viele Kredite |

|

| zu teure Darlehen |

|

| Lebensstandard zu hoch |

|

| längere Krankheitsphase |

|

| Berufsunfähigkeitsversicherung |

|

2. Wie ist der klassische Verlauf einer Überschuldung?

In vielen Fällen machen Schuldner den Fehler, sich nicht rechtzeitig kompetente Hilfe zu suchen. Dabei gibt es in Deutschland zahlreiche Schuldnerberatungsstellen, die teilweise sogar kostenlos arbeiten.

Es gibt durchaus einen klassischen Verlauf einer Überschuldung, die nicht selten ohne die Inanspruchnahme einer Schuldnerberatung in der Privatinsolvenz endet.

Hier finden sich insbesondere die folgenden typischen Stufen:

- mehrere Finanzierungen

- monatliche Belastung höher als Einkommen

- Dispositionskredit wird ausgeweitet / neue Kredite aufgenommen

- Schulden- und Zinslast wachsen

- Verpflichtungen kann nicht mehr ausreichend nachgekommen werden

- erste Mahnbescheide flattern ins Haus

- zusätzliche Kosten durch Mahngebühren

- Mahnbescheid führt zu Vollstreckungsbescheid

- Kontopfändung wird vorgenommen

- Insolvenzverfahren muss eröffnet werden

Insbesondere Schulden gegenüber einigen Gläubigern, wie zum Beispiel dem Finanzamt oder auch Mietschulden gegenüber dem Vermieter, können relativ schnell einen Mahnbescheid und weitere rechtliche Maßnahmen nach sich ziehen. Aus diesem Grund ist es wichtig, möglichst frühzeitig die eigene Situation zu erkennen und sich kompetente Hilfe und Beratung zu suchen.

3. Wie sollte man bei einer Zahlungsschwierigkeit vorgehen?

Der schwierigste Teil einer Schuldnerberatung ist sicherlich der Zeitraum davor, nämlich überhaupt zu erkennen, dass die eigene finanzielle Situation gefährlich ist oder in Kürze gefährlich werden kann.

Daher sollten Sie stets wachsam gegenüber Ihrer eigenen finanziellen Situation sein, um möglichst frühzeitig handeln zu können.

Unsere folgende Anleitung soll Ihnen dabei helfen, die eigene Situation richtig einzuschätzen und in der Folge die richtigen Schritte zu unternehmen.

- Haushaltsbuch führen

» Hier ein kostenloses Haushaltsbuch der Sparkasse bestellen - Regelmäßige Einnahmen- und Ausgabenrechnung erstellen

- Alle Kredite und Verbindlichkeiten auflisten

- Ausgaben – wenn möglich – reduzieren

- Belege sammeln sowie Unterlagen ordnen

- Schuldnerberatung kontaktieren

- mit Gläubigern sprechen

- Frühzeitig mit Banken verhandeln

- Mit Schuldnerberatung kooperieren

4. Wie kann eine Schuldnerberatung helfen?

Das Beratungsangebot der Diakonie können Sie sowohl nach dem Beratungsangebot als auch nach dem Standort filtern.

Damit es nicht zum schlimmsten Fall, nämlich der Verbraucherinsolvenz kommt, bietet sich die Inanspruchnahme einer Schuldnerberatung an. Ob Sie eine professionelle Schuldnerberatung oder ein Vorgespräch in Anspruch nehmen, ist zweirangig.

Die rechtzeitige Nutzung ist deshalb wichtig, weil die Kosten sonst immer weiter steigen, insbesondere durch Mahngebühren, Strafzinsen und weitere zusätzliche Ausgaben. Die persönliche Schuldnerberatung ist definitiv eine wichtige Hilfe, denn sie kann dabei helfen, dem Teufelskreis zu entkommen.

4.1. Welche Maßnahmen führt der Schuldenberater durch?

Die erste Aufgabe einer Schuldnerberatung in der Nähe besteht darin, eine Bestandsaufnahme durchzuführen.

Das bedeutet, dass der Schuldnerberater zunächst alle aktuellen Verpflichtungen auflistet. Zudem wird er eine Einnahmen- und Ausgabenrechnung erstellen. Auf diese Weise kann zunächst einmal festgehalten werden, ob die regelmäßigen Ausgaben bereits höher als das Einkommen sind und falls ja, wie hoch der negative Saldo ist.

Konnte der Schuldnerberater tatsächlich mit allen Gläubigern eine Einigung erzielen, ist es sehr wahrscheinlich, dass durch die Schuldnerberatung eine Privatinsolvenz verhindert wird.

Anschließend muss der Schuldner seinen neu geregelten Verpflichtungen allerdings ohne Verzögerungen nachkommen, denn sonst kann letztendlich auch die Schuldnerberatung eine Verbraucherinsolvenz nicht verhindern.

Zusammengefasst gibt es eine Reihe von Leistungen, die eine professionelle Schuldnerberatung bietet, nämlich:

- Bestandsaufnahme der aktuellen wirtschaftlichen Situation des Schuldners

- Ermitteln der Schuldenhöhe

- Erstellen einer Einnahmen- und Ausgabenrechnung

- Kontaktaufnahme und Verhandlungen mit Gläubigern

- Stetige Beratung und Begleitung des Schuldners

- Professionelle Hilfe bei persönlichen Gesprächen und Schriftverkehr

4.2. Schuldnerberatung: Kosten müssen nicht zwangsläufig entstehen

Zahlreiche Bundesbürger nehmen eine Insolvenzberatung deshalb nicht in Anspruch, weil sie im Zusammenhang mit der Schuldnerberatung Kosten befürchten.

Tatsächlich wäre es relativ kontraproduktiv, wenn die Beratung zusätzliche Kosten verursachen würde, denn dadurch würde sich der Schuldenberg weiter erhöhen. Schließlich soll die Schuldnerberatung vor der Überschuldung schützen bzw. rechtzeitige Maßnahmen ergreifen.

Glücklicherweise ist es so, dass die Schuldnerberatung oft kostenlos in Anspruch genommen werden kann. Dies ist insbesondere bei gemeinnützigen Organisationen der Fall, die eine Insolvenzberatung anbieten. Lediglich private Schuldenberater verlangen für ihre Dienste ein Honorar.

Dass die Schuldnerberatung kostenlos bei gemeinnützigen Organisationen genutzt werden kann, ist für den Schuldner eine große Hilfe.

Aktuell sind es insbesondere die folgenden Organisationen, die in Deutschland eine Schuldnerberatung kostenlos zur Verfügung stellen:

| Anbieter | Zum Angebot |

|---|---|

| Caritas | |

| AWO (Arbeiterwohlfahrt) | |

| Diakonie | |

| Deutsches Rotes Kreuz |

Aufgrund des relativ engen Netzes an Beratungsstellen finden Sie bei einer der Organisation sicherlich auch eine Schuldnerberatung in Ihrer Nähe.

Die soziale Schuldnerberatung ist sicherlich die beste Möglichkeit, wie zum Beispiel die Schuldnerberatung der Caritas oder die Schuldnerberatung der Diakonie. Alternativ bieten meistens auch Verbraucherzentralen und einige kommunale Stellen eine Insolvenzberatung an. Somit kann auch in diesem Fall durch die Schuldnerberatung eine Überschuldung bzw. durch die Schuldnerberatung eine Privatinsolvenz verhindert werden.

4.3. Schuldnerberatung: Schuldenregulierung mit außergerichtlicher Einigung

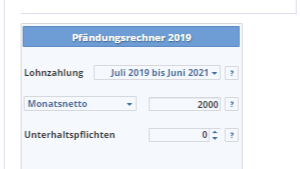

Ein Pfändungsrechner errechnet in Abhängigkeit von Unterhaltspflichten, wie viel Ihres monatlichen Nettoeinkommens von Gläubigern eingezogen werden kann.

Die persönliche Schuldnerberatung hat das wesentliche Ziel, dass ein Weg aus der Zahlungsunfähigkeit gefunden wird.

Wenn Sie sich an eine Schuldnerberatung als Beratungsstelle wenden, dann gibt es im Wesentlichen zwei Optionen, wie dieses Ziel erreicht werden kann:

Die erste Möglichkeit ist die sogenannte Schuldenregulierung, bei der eine außergerichtliche Einigung mit den Gläubigern erreicht werden soll. Eine professionelle Schuldnerberatungsstelle hat umfangreiche Erfahrungen mit Verhandlungen, wobei meistens seitens des Schuldnerberaters mit Anwälten, Steuerberatern und weiteren Experten zusammengearbeitet wird.

In diesem Fall bleibt faktisch nur noch der zweite Weg, nämlich die Verbraucherinsolvenz. Sollte übrigens bereits eine Kontopfändung vorliegen, können Sie mithilfe der Schuldnerberatung ein Pfändungsschutzkonto einrichten lassen. Dies hat den Vorteil, dass nicht jeder Ausgabe einzeln von der Bank genehmigt werden muss.

» Weiteres zum Pfändungsschutzkonto auf FTD.de4.4. Schuldnerberatung im Vergleich: kostenlose und kostenpflichtige Berater im Test

Die Bezeichnung Schuldnerberater ist hierzulande kein geschützter Begriff, weshalb sich im Grunde jede Person als Insolvenzberater bezeichnen darf.

Daher ist es für Betroffene wichtig, die Anbieter zu vergleichen, denn nicht alle Schuldenberatungen sind als seriös zu bezeichnen. Bei einem Praxis-Test von Schuldnerberatungen sollte zunächst darauf geachtet werden, ob die Schuldnerberatung günstig bzw. kostenlos ist. Dies ist bei nahezu allen gemeinnützigen Organisationen der Fall.

Bevor Sie eine Schuldnerberatung aussuchen, können Sie häufig in einem Vorgespräch Fragen stellen und Ihre Situation schildern. Die beste Schuldnerberatung sollte sich in Ihrer Nähe befinden, kostenlos sein und schon langjährige Erfahrungen besitzen. Interessante Informationen zu diesem Thema finden Sie unter anderem in der Stiftung Warentest bzw. Finanztest sowie auf FTD.de.

5. Welche Fragen werden des Weiteren im Vorfeld zur Schuldnerberatung gestellt?

Im letzten Teil unseres Beitrages möchten wir gerne einige häufige Fragen beantworten, die Verbraucher zur Insolvenzberatung haben.

5.1.Wie finanzieren sich Schuldnerberatungen?

Viele Schuldnerberatungen werden durch gemeinnützige Organisationen finanziert, die wiederum von Spenden leben.

Dazu zählen unter anderem die Caritas, die Arbeiterwohlfahrt oder auch das Deutsche Rote Kreuz. Darüber hinaus gibt es private Schuldenberater, die allerdings kostenpflichtig sind und daher von der Bezahlung durch den Schuldner leben.

5.2. Was sollte zum Termin bei der Schuldnerberatung mitgebracht werden?

Zum ersten Termin mit einem Schuldnerberater sollten Sie vor allen Dingen möglichst sämtliche Unterlagen mitbringen, die Aufschluss über Ihre finanzielle Situation und natürlich über die vorhandenen Schulden geben.

Dazu zählen beispielsweise Kreditverträge, Rechnungen, Lohnbescheinigungen, Kontoauszüge und weitere Unterlagen. Je besser sich der Schuldnerberater einen Einblick in Ihre finanzielle Situation verschaffen kann, desto größer sind die Erfolgsaussichten.

5.3. Kann ich eine Schuldnerberatung für meine Familie nutzen?

Die Schuldnerberatung erstreckt sich keineswegs nur auf eine Person, sondern es ist sogar relativ häufig der Fall, dass eine gesamte Familie betroffen ist.

In diesem Fall kümmert sich der Schuldnerberater selbstverständlich um die Schulden aller Beteiligten, also in der Regel der Eltern.

Bildnachweise: Pormezz/Shutterstock, Pormezz/Shutterstock, Screenshot/Diakonie.de, Screenshot/smart-rechner.de (nach Reihenfolge im Beitrag sortiert)

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Computer und Technik

Arzneimittel und KI: ChatGPT managt Einnahme von Medikamenten

Kryptowährungen

Bitcoin Halving 2024: Halbieren und halten

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte