Das Wichtigste in Kürze

- Beim Factoring wird zwischen zwei Varianten unterschieden, nämlich zum einen dem offenen und zum anderen dem stillen Factoring.

- Factoring wird auch als Forderungsverkauf bezeichnet und ist eine Finanzierungsvariante, die von Unternehmen gerne zur Liquiditätssicherung genutzt wird. Das stille Factoring zeichnet sich dadurch aus, dass die Abtretung der Forderung nicht an den Factor weitergeleitet, ihm also nicht angezeigt wird.

- Zu den Anbietern, die auch im Bereich stilles Factoring aktiv sind, zählen aktuell unter anderem: Compeon, Finiata, Fundflow und Billie.

Ein entscheidender Punkt beim Factoring ist, dass der Factor, also das Factoring Unternehmen, das Ausfallrisiko einschätzen kann.

Das Factoring ist eine beliebte Finanzierungsform für Unternehmen, die offene Forderungen haben und ihre Liquidität sichern möchten. Dabei wird zwischen mehreren Varianten unterschieden, beispielsweise zwischen dem echten und unechten sowie dem offenen und stillen Factoring.

In unserem Beitrag erfahren Sie, was die Unterschiede zwischen stillem und offenem Factoring sind. Darüber hinaus gehen wir darauf ein, welche Varianten des stillen Factoring es gibt, für welche Branchen es sinnvoll ist und welche Voraussetzungen erfüllt sein sollten, damit diese Finanzierungsvariante sinnvoll genutzt werden kann.

Weitere Informationen zu den verschiedenen Finanzierungsvarianten finden Sie bei uns auf FTD.de. » Weiteres zu allen Finanzierungsvarianten auf FTD.de

1. Worum handelt es sich beim Factoring?

Anbieter wie die Teba-Kreditbank erklären Ihnen bei Interesse in der Regel alles zum Factoring.

Bevor wir näher auf das stille Factoring eingehen, möchten wir noch kurz erläutern, was Factoring als solches eigentlich ist. Genutzt wird die Finanzierungsvariante von Unternehmen oder Selbstständigen, die gegenüber Geschäftspartnern Forderungen besitzen.

Diese Forderungen werden verkauft, und zwar an ein Factoring Unternehmen. Daher wird das Factoring auch als Forderungsverkauf bezeichnet.

Womöglich interessieren Sie sich auf für Finanzierungen per Kredit? Eine gute Übersicht zu dieser Thematik gibt es auf FTD.de.

» Weiteres zu den Kreditarten auf FTD.de

2. Offenes und stilles Factoring: Worin bestehen die Unterschiede?

Kunden, die sich mit dem Thema Factoring beschäftigen, stolpern oftmals über zwei Varianten, deren Unterschied sie nicht kennen:

- Zum einen gibt es das sogenannte offene und

- Zum anderen das stille Factoring

Doch worin unterscheiden sich offenes und stilles Factoring eigentlich im Detail?

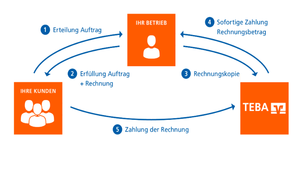

Typisch für das offene Factoring ist, dass der entsprechende Endkunde darüber informiert wird, dass die Forderung gegen ihn an eine Factoring-Gesellschaft abgetreten wurde.

Das bedeutet: Sie haben beispielsweise als Lieferant eine Forderung gegen den Empfänger der Waren und treten diese an eine Factoring-Gesellschaft ab.

Beim offenen Factoring werden Ihre Kunden darüber informiert, wenn Sie Forderungen an Factoring-Anbieter zur weiteren Bearbeitung übertragen.

Beim offenen Factoring würden Sie nun ihren Kunden, also den Zahlungspflichtigen, darüber informieren, dass Sie dessen Verbindlichkeiten und damit Ihre Forderungen an eine Factoring-Gesellschaft abgetreten haben. Diese Information passiert im Zuge eines sogenannten Abtretungsvermerkes, der in der Regel ein Bestandteil der Rechnung ist.

Ein wichtiges Detail besteht beim offenen Factoring zudem darin, dass der Schuldner auf der Rechnung nicht nur die Information erhält, dass seine Forderung (aus Sicht des Zahlungsempfängers) abgetreten wurde. Darüber hinaus wird er zudem angewiesen, dass er die Rechnung direkt an den Factor zahlen soll.

Daher gibt es auf der entsprechenden Rechnung auch keinen Abtretungsvermerk und der Schuldner muss an den entsprechenden Zahlungsempfänger den Geldbetrag überweisen. Aufgrund dieser Tatsache wird das stille Factoring häufig auch als versteckter Forderungsverkauf oder diskreter Forderungsverkauf bezeichnet.

| Stilles Factoring | Offenes Factoring |

|---|---|

|

|

3. Welche Varianten gibt es beim stillen Factoring?

Beim stillen Factoring online oder auch offline gibt es zwei unterschiedliche Varianten.

- Die erste Alternative besteht darin, dass der Kunde nach wie vor seine eigene Bankverbindung auf der Rechnung angibt, dann allerdings sein Konto an den Faktor verpfändet und somit eine Sicherheit stellt.

- Die zweite Möglichkeit beinhaltet, dass der Mandant auf der Rechnung das Konto des Factoring Unternehmens notiert und seinen Geschäftspartner oder Kunden anweist, die Überweisung des Rechnungsbetrages direkt auf dieses Konto zu tätigen.

Trotzdem handelt es sich um den versteckten Forderungsverkauf, denn aus der Rechnung und der neuen Bankverbindung wird nicht ersichtlich, dass es sich um die Kontoverbindung eines Factoring Unternehmens handelt.

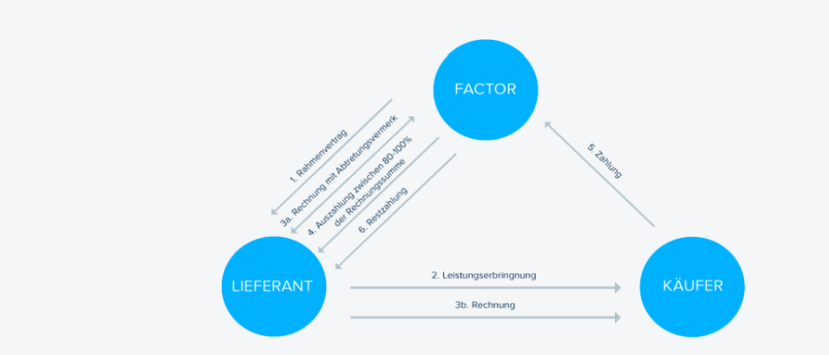

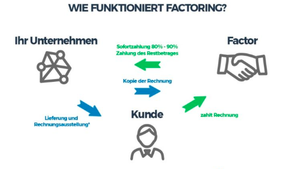

Die Übersicht der Plattform FinCompare erklärt anschaulich die Funktionsweise von Factoring: Beim Factoring werden die Rechnungen durch ein Kreditinstitut oder eine Bank beglichen, die Leistungen erhält jedoch der Käufer.

4. Wie läuft stilles Factoring in der Praxis ab?

Das Verbuchen für stilles Factoring, die stilles Factoring Bilanzierung und stilles Factoring mit Umsatzsteuer sind bilanztechnische Vorgänge, über die sich das entsprechende Unternehmen informieren sollte.

Wenn Sie stilles Factoring buchen, setzt dies natürlich voraus, dass Sie den Ablauf des Forderungsverkaufs in der Praxis verstehen und nachvollziehen können.

Der Ablauf beim stillen Factoring stellt sich so dar, wie Sie unserer nachfolgenden Anleitung entnehmen können:

- Vertrag mit Factoring-Gesellschaft schließen

» Hier können Sie bei Compeon Factoringunternehmen vergleichen - Leistungserbringung vom Unternehmer an den Debitoren (Abnehmer)

- Rechnung übersenden an Gesellschaft

- Sofortiges Bevorschussen der Rechnung zu 100 Prozent abzüglich Gebühren

- Rechnungsversand in neutralem Umschlag

- Kunde zahlt auf ein (abgetretenes) Konto

- Stilles Factoring ist abgeschlossen

Der Verlauf beim stillen Effekten ist also leicht nachvollziehbar. Zuerst schließen Sie als Forderungsinhaber einen Vertrag mit einem Factoring Unternehmen. Im zweiten Schritt erbringen Sie wie gewohnt Ihre Leistung und übersenden die Rechnung an die Factoring-Gesellschaft.

5. In welchen Branchen kommt stilles Factoring infrage?

In den folgenden Branchen ist stilles Factoring geeignet:

- Online- und Versandhandel

- Stationärer Handel

- Dienstleister, beispielsweise Handwerker

Bevor Sie stilles Factoring buchen oder stilles Factoring in der Bilanzierung eine Rolle spielt, sollten Sie zunächst einmal feststellen, ob diese Form der Finanzierung überhaupt für Ihr Unternehmen geeignet ist.

Die meisten Anbieter für stilles Factoring setzen ohnehin voraus, dass Sie einer bestimmten Branche angehörig sind. Ein entscheidender Punkt ist, dass der Factor, also das Factoring Unternehmen, das Ausfallrisiko einschätzen kann.

Zudem muss gewährleistet sein, dass die Forderung auf einer berechtigten Grundlage existiert. Daher findet auch stets eine Überprüfung statt, wie hoch das Stilles Factoring Risiko in der Praxis ist.

6. Welche Voraussetzungen sind beim stillen Factoring zu beachten?

Insbesondere beim stilles Factoring für den Mittelstand achten die Factoring-Gesellschaften oftmals darauf, dass möglichst alle Voraussetzungen für die Teilnahme an dieser Finanzierungsvariante erfüllt werden können.

Anbieter des stillen Factoring knüpfen es an verschiedene Voraussetzung, dass sie bereit dazu sind, Forderungen anzukaufen. In dem Zusammenhang spielt für die Praxis auch der stilles Factoring Datenschutzschutz eine größere Rolle.

Die Verbuchung stillen Factorings hingegen ist eher ein verwaltungstechnischer Akt, den die entsprechenden Unternehmen ohnehin im Rahmen ihrer Tätigkeit durchführen müssen.

Insbesondere die folgenden Bedingungen sind in der Regel an das stille Factoring verknüpft:

- Gute Bonität des Mandanten

- Positive Geschäftsentwicklung kann nachgewiesen werden

- Durchgängig gute Ertragslage im operativen Geschäft

- Professionelles Debitorenmanagement bzw. Buchhaltung

- Keine problematische Branche, in der es ein erhöhtes Insolvenzrisiko gibt

- Durchgängig dokumentierte Geschäftsprozesse

7. Was kostet stilles Factoring?

Bevor Sie stilles Factoring buchen oder stilles Factoring in der Bilanzierung eine Rolle spielt, sollten Sie zunächst einmal feststellen, ob diese Form der Finanzierung überhaupt für Ihr Unternehmen geeignet ist.

Die Kosten für stilles Factoring sind natürlich für den Verkäufer der Forderung von großer Bedeutung. Im Vergleich zum offenen Factoring ist das Risiko für den Factor etwas höher, weil eben keine Offenlegung des Forderungsverkaufs stattfindet.

Aufgrund dieser Tatsache sind die Gebühren beim verdeckten Forderungsverkauf in aller Regel etwas höher als bei anderen Factoring Varianten.

In dem Zusammenhang kommt es auf mehrere Faktoren an, welche Gebühren tatsächlich berechnet werden, wie zum Beispiel:

- Bonität des Forderungsverkäufers

- Umfang der Forderungen

- Factoringart

- Kalkuliertes Risiko

8. Welche Vor- und Nachteile hat stilles Factoring?

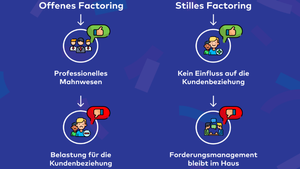

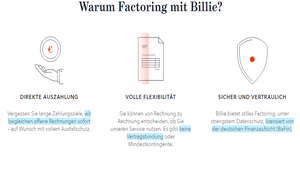

Der wesentliche Vorteil beim stillen Factoring ist, dass keine Abtretungsanzeige an den Kunden seitens des Factors erfolgt.

Das führt dazu, dass der Verkauf der Forderungen für den entsprechenden Abnehmer nicht offengelegt und somit nicht ersichtlich ist.

Die Gebühr beim Factoring richtet sich unter anderem nach der Factoringart und dem damit verbundenen Risiko für das Factoring Unternehmen.

Das wiederum hat die Folge, dass selbst solche Forderungen verkauft werden können, die einem sogenannten Abtretungsverbot unterliegen. Exakt aus diesem Grund wird das stille Factoring auch als verdecktes Factoring bezeichnet.

Der Mandant profitiert beim stillen Factoring davon, dass sowohl das Mahn- und Inkassowesen als auch das gesamte Debitorenmanagement weiterhin von ihm selbst durchgeführt werden können. Das wiederum ermöglicht ein individuelles Forderungsmanagement, welches bei fälligen Rechnungen angewendet werden kann.

Den Vorteilen stehen einige stilles Factoring Nachteile gegenüber. Zuerst sollten natürlich die stilles Factoring Kosten genannt werden, die wir zuvor bereits schrieben haben. Ein weiterer Nachteil besteht darin, dass – insbesondere im Vergleich zum offenen Factoring – höhere Anforderungen an den Mandanten hinsichtlich dessen Bonität sowie Ertragskraft gestellt werden.

- Forderungsverkauf auch bei Abtretungsverbot

- Debitorenmanagement und Mahnwesen bleibt beim Unternehmen

- Liquidität wird gesichert bzw. erhöht

- Kosten

- Höhere Anforderungen an den Mandanten hinsichtlich dessen Bonität sowie Ertragskraft

9. Wie schneidet Stilles Factoring im Vergleich zu anderen Finanzierungsvarianten ab?

Vielleicht fragen Sie sich an dieser Stelle, ob stilles oder offenes Factoring für Sie überhaupt die richtige Finanzierungsvariante ist.

Daher möchten wir das (stille) Factoring in der folgenden Tabelle einigen klassischen Finanzierungsalternativen mit den entsprechenden Eigenschaften gegenüberstellen.

| Finanzierungsart | Eigenschaft |

|---|---|

| (Stilles) Factoring |

|

| Bankkredit |

|

| Leasing |

|

| Crowdlending |

|

10. Was ergibt ein Vergleich vom Stillen Factoring?

Ein bekannter Anbieter von Factoring ist billie.io.

Sie können stilles Factoring im Vergleich zu anderen Finanzierungsformen betrachten, aber natürlich ebenso unter den verschiedenen Anbietern selbst. Der stilles Factoring Test beinhaltet somit einen Vergleich der Unternehmen, die den Forderungsankauf offerieren.

Einen stilles Factoring Testsieger stellt beispielsweise die Stiftung Warentest bzw. Finanztest fest. Bevor Sie stilles Vektoren aussuchen, sollten Sie sich einen solchen Test durchlesen. Weitere Informationen erhalten Sie zudem auf FTD.de.

Zu den Anbietern, die auch im Bereich stilles Factoring aktiv sind, zählen aktuell unter anderem:

| Anbieter | Link |

|---|---|

| Compeon | Hier gelangen Sie direkt zu Compeon |

| Finiata | Hier gelangen Sie direkt zu Finiata |

| Fundflow | Hier gelangen Sie direkt zu Fundflow |

| Billie | Hier gelangen Sie direkt zu Billie |

11. Häufige Fragen und Antworten zum stillen Factoring

Im Folgenden möchten wir einige Fragen beantworten, die sich auf das Factoring beziehen.

11.1. Welche Arten von Factoring gibt es?

In der Praxis lässt sich das Factoring in erster Linie nach zwei Gesichtspunkten jeweils in zwei Gruppen einteilen. Zum einen gibt es das sogenannte unechte und zum anderen das echte Factoring. Darüber hinaus werden zwei Arten von Factoring bezüglich der Offenlegung der Abtretung unterschieden, nämlich das stille und das offene Factoring. Beim stillen Factoring wird dem Zahlungspflichtigen nicht angezeigt, dass die Forderung an ein Factoring Unternehmen abgetreten wurde, beim offenen Factoring geschieht dies hingegen.11.2. Wie sieht die Finanzierung beim stillen Factoring aus?

Die Finanzierung stellt sich beim stillen Factoring genauso wie bei einer anderen Factoringart dar. Das bedeutet, dass der Forderungsverkäufer seine offenen Forderungen an die Factoring-Gesellschaft im ersten Schritt veräußert. Das Factoring Unternehmen zahlt dann einen bestimmten Prozentsatz des Rechnungsbetrages an den Verkäufer der Forderung. Diese erhält also sofort liquide Mittel, obwohl seine offene Rechnung noch nicht beglichen wurde.11.3. Wie hoch ist die Factoring Gebühr?

Die Factoring Gebühr richtet sich unter anderem nach der Factoringart und dem damit verbundenen Risiko für das Factoring Unternehmen. Beim stillen Factoring werden – im Vergleich zum offenen Factoring – oft Aufschläge zwischen 10 bis 30 Prozent berechnet. Dies führt dazu, dass sich die Factoring Gebühr im Durchschnitt oft auf drei bis vier Prozent des Rechnungsbetrages beläuft.

Bildnachweise: Screenshot factoring-mittelstand.de, Screenshot factoring-mittelstand.de, Screenshot teba-kreditbank, Screenshot finiata.de, Screenshot/fincompare.de, Screenshot billie.io, Screenshot onpulson.de, Screenshot billie.io, Screenshot kontist.de (nach Reihenfolge im Beitrag sortiert)

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Computer und Technik

Arzneimittel und KI: ChatGPT managt Einnahme von Medikamenten

Kryptowährungen

Bitcoin Halving 2024: Halbieren und halten

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte