Das Wichtigste in Kürze

- Die wohl mit Abstand große Mehrheit der Anleger, die sich für ein Tagesgeld als Anlageform entscheiden, tut dies aufgrund der hohen Sicherheit.

- Ob eine Kapitalanlage sehr sicher, leicht riskant oder risikoreich ist, hängt insbesondere davon ab, welche Risiken bestehen und wie hoch diese sind.

- Ein kostenloses Tagesgeldkonto mit guten Konditionen können Sie entweder bei einer Online-Bank wie comdirect oder einer Direkt-Bank wie der ING eröffnen, aber auch bei klassischen Banken wie bei der Sparkasse, Commerzbank, Volksbank und Postbank.

Manche Kreditinstitute machen beim Tagesgeld einen Unterschied, ob es sich um einen Neu- oder Bestandskunden handelt.

Die wohl mit Abstand große Mehrheit der Anleger, die sich für ein Tagesgeld als Anlageform entscheiden, tut dies aufgrund der hohen Sicherheit.

Doch worin besteht diese Sicherheit beim Tagesgeld eigentlich, gibt es dennoch Risiken und was sollten Sie wissen, bevor Sie sich als sehr sicherheitsorientierte Anleger für ein Tagesgeldkonto entscheiden?

1. Welche Risiken gibt es bei einer Geldanlage?

Bevor wir näher darauf eingehen, warum das Tagesgeld als sehr sichere Anlageform gilt und was diese Sicherheit ausmacht, möchten wir zunächst einmal die grundsätzlich möglichen Risiken einer Geldanlage betrachten.

Ob eine Kapitalanlage sehr sicher, leicht riskant oder risikoreich ist, hängt nämlich insbesondere davon ab, welche Risiken bestehen und wie hoch diese sind. Grundsätzlich sind es folgende vier Risiken, die bei einer Kapitalanlage auftreten können:

Auf diese vier Risiken möchten wir zunächst im Zusammenhang mit dem Tagesgeld eingehen und Ihnen erläutern, welche dieser genannten Risiken auch bei einer Tagesgeldanlage bestehen könnte.

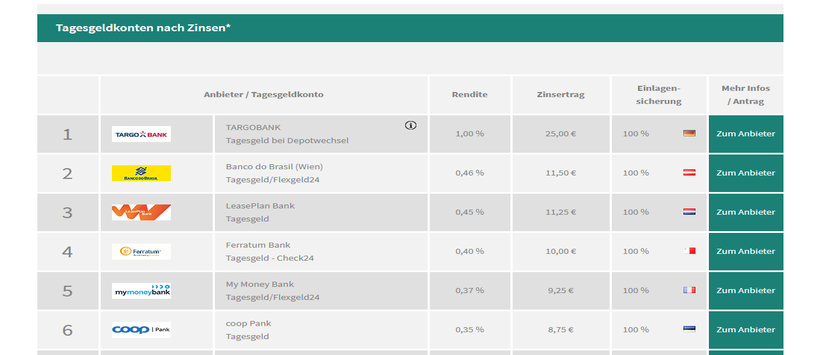

Achten Sie bei einem Vergleich der Tagesgeldzinsen unterschiedlicher Anbieter nicht nur auf die Höhe der Rendite – sondern auch auf die Höhe der Einlagensicherung. Bei europäischen Anbietern ist diese gesetzliche geregelt.

1.1. Emittentenrisiko – Schutz durch Einlagensicherung

Das Emittentenrisiko gehört definitiv zu den Risiken, mit denen die meisten Anlageformen ausgestattet sind. Ausnahmen bilden in erster Linie Investmentfonds, denn bei diesen werden die Anteile der Anleger als Sondervermögen getrennt vom Vermögen der Fondsgesellschaft verwahrt. Daher haben die Gläubiger selbst bei Insolvenz der Gesellschaft keinen Zugriff auf diese Anteile.

Bei nahezu allen anderen Anlageformen, so auch beim Tagesgeld, besteht hingegen grundsätzlich ein Emittentenrisiko.

Dies beinhaltet, dass die kontoführende Bank zahlungsunfähig werden könnte, sodass Sie als Anleger Ihr Guthaben auf dem Tagesgeldkonto vielleicht nicht zurück erhalten, weil dies in die Insolvenzmasse fällt.

Insbesondere beim Tagesgeld gibt es jedoch einen guten Schutz im Hinblick auf dieses Emittentenrisiko, nämlich die gesetzliche Einlagensicherung. Diese greift bei allen Banken, die ihren Hauptsitz innerhalb der Europäischen Union haben.

Die Einlagensicherung beläuft sich innerhalb der EU per Gesetz auf 100.000 Euro je Kontoinhaber bzw. Gläubiger. Vom Emittentenrisiko können Sie bei der Tagesgeldanlage also nur dann betroffen sein, wenn Sie entweder mehr als 100.000 Euro Guthaben auf dem Konto besitzen oder sich für eine Bank entscheiden, die im Ausland ansässig sind und falls es im entsprechenden Land keine gesetzliche Einlagensicherung gibt.

» Weiteres zur Einlagensicherung auf FTD.de1.2. Private Einlagensicherung als Erweiterung

Insbesondere deutsche Kreditinstitute sind nicht nur durch die gesetzliche Einlagensicherung verpflichtet, sondern nutzen häufig zusätzlich die Möglichkeit einer privaten Einlagensicherung. So sind zahlreiche deutsche Banken einem privaten Einlagensicherungsfonds angeschlossen, was die Sicherheit der Tagesgeldanlage noch einmal erhöht.

Häufig reichen diese privaten Einlagensicherungen nämlich bis in den sieben- oder sogar neunstelligen Bereich hinein, sodass pro Kunde Guthaben von teilweise 10 oder sogar mehr als 100 Millionen Euro geschützt sind.

Insbesondere deutsche Kreditinstitute sind nicht nur durch die gesetzliche Einlagensicherung verpflichtet, sondern nutzen häufig zusätzlich die Möglichkeit einer privaten Einlagensicherung.

Trotz der hohen Sicherheit und den entsprechenden Sicherungsmaßnahmen, die auch auf EU-Richtlinien und teilweise sogar einer Staatsgarantie basieren, ist das Emittentenrisiko auch beim Tagesgeld nicht gänzlich bei null. Theoretisch kann es nämlich passieren, dass bei der Insolvenz einer größeren oder mehrerer Banken die Einlagensicherungsfonds nicht dazu in der Lage sind, sämtliche Verpflichtungen zu erfüllen.

Trotzdem ist dieses Risiko natürlich äußerst gering, sodass das Tagesgeld im Hinblick auf das Emittentenrisiko als eines der sichersten Finanzprodukte anzusehen ist.

1.3. Kurs- und Zinsrisiko beim Tagesgeld?

Was besagt die Zinsgarantie?

Ein Risiko, welches Sie bei verschiedenen Anlageformen vorfinden, existiert beim Tagesgeld definitiv nicht: das Kursrisiko. Dieses Risiko einer Geldanlage findet sich in erster Linie beim Investment in Aktien, Fonds oder Anleihen.

Beim Tagesgeld existiert hingegen kein Kursrisiko, denn Sie erhalten ihr Kapital stets zu 100 Prozent zurück und müssen demzufolge keine eventuellen Kursabschläge befürchten.

Das Zinsrisiko gibt es beim Tagesgeld insofern, als dass es sich fast immer um einen variablen Zins handelt, mit welchem die Banken die Tagesgeldanlage ausstatten. Dies bedeutet, dass das kontoführende Kreditinstitut den Zinssatz jederzeit nach Belieben senken oder erhöhen kann.

Markant ist dieses Zinsrisiko für Sie als Anleger allerdings deshalb nicht, weil Sie das Guthaben auf dem Tagesgeldkonto natürlich täglich verfügen können. Von einem Zinsrisiko im eigentlichen Sinne kann daher beim Tagesgeld nicht gesprochen werden.

| Art des Risikos | Auswirkung |

|---|---|

| Kursrisiko |

|

| Zinsrisiko |

|

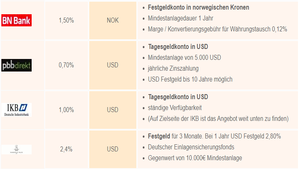

1.4. Währungsrisiko nur beim Tagesgeld in Fremdwährung

Man kann sowohl sein Tages-als auch sein Festgeld in Fremdwährung anlegen.

Ein weiteres Risiko kann es beim Tagesgeld geben, nämlich das sogenannte Währungsrisiko. Ob dieses Risiko existiert oder nicht, haben Sie als Anleger allerdings selbst in der Hand.

Das Währungsrisiko besteht nämlich nur unter der Voraussetzung, dass das Tagesgeldkonto nicht in Euro geführt wird, sondern dass Sie sich stattdessen für ein Fremdwährungskonto entschieden haben.

Dann kann es allerdings passieren, dass aufgrund einer negativen Kursentwicklung dieser Fremdwährung gegenüber dem Euro Währungsverluste entstehen.

| Chance | Risiko |

|---|---|

|

|

Auf der anderen Seite sind natürlich auch Währungsgewinne möglich, falls sich der Devisenkurs in die für Sie positive Richtung entwickelt. Wenn Sie also bei Ihrer Tagesgeldanlage weder die Chance auf Währungsgewinne noch ein Währungsrisiko eingehen möchten, entscheiden Sie sich einfach für die Tagesgeldanlage bei einer Bank aus der Eurozone oder eines sonstigen Kreditinstitutes, bei dem die Führung des Tagesgeldkontos in Euro erfolgt.

Tagesgeld als sehr sichere GeldanlageUnbestritten ist das Tagesgeld eine Anlageform, bei der die Sicherheit sehr hoch ist. Ein Emittentenrisiko existiert zwar grundsätzlich, wird aber durch die Einlagensicherung, verschiedene EU-Richtlinien und Staatsgarantie in einigen Ländern bestens abgesichert.

Ein Kursrisiko müssen Sie als Anleger ohnehin nicht befürchten und das Zinsrisiko ist lediglich auf dem Papier vorhanden. Das vierte mögliche Risiko einer Geldanlage, nämlich das Währungsrisiko, besteht nur unter der Voraussetzung, dass Sie sich bewusst für ein Tagesgeld entscheiden, welches in einer Fremdwährung geführt wird.

Als Fazit lässt sich daher zusammenfassen, dass das Tagesgeld definitiv eines der sichersten Anlageprodukte ist, für welches sich Privatanleger und natürlich auch institutionelle Kunden entscheiden können.

2. Weitere Fragen zum Tagesgeld

2.1. Wie läuft die Eröffnung des Tagesgeldkontos ab?

Ein Tagesgeldkonto können Sie entweder selbstständig online eröffnen oder sich in eine Filiale begeben und den Antrag vor Ort ausfüllen. Häufig benötigen Sie bei der Bank bereits ein Referenzkonto, sodass Sie das Geld zwischen Referenzkonto und Tagesgeldkonto hin- und her überweisen können.2.2. Gibt es aktuelle Tests/Vergleiche zum Tagesgeld?

Einen aktuellen Test zu Tagesgeldkonten suchen Sie im Internet leider vergeblich – vielmehr finden Sie einen älteren Beitrag der Finanztest von Stiftung Warentest sowie diverse Tagesgeld-Rechner, die diverse aktuelle Angebote anhand des Tagesgeldzinsen und der Höhe der Einlagensicherung vergleichen.

Beim Tagesgeldrechner, wie auch wir ihn auf unserer Seite einbinden, können Sie Ihren gewünschten Anlegebetrag auswählen. Aufgrund der von Ihnen ausgewählten Kriterien wird Ihnen Ihr möglicher Tagesgeldkonto-Testsieger angezeigt.

Ob dieses Angebot wirklich zu Ihnen passt, finden Sie durch die Erfahrungsberichte anderer Anleger heraus – eine Rolle spielt hierbei sicherlich auch Ihr Vorwissen sowie die Frage, wie viel Wert Sie auf Beratung legen.2.3. Wie hoch sind die Sicherheiten von Tagesgeld- und Festgeld im direkten Vergleich?

Im Gegensatz zum Tagesgeld ist das Festgeld weder einem Kurs- noch dem Zinsrisiko ausgesetzt. Ähnlich wie das Tagesgeld kann auch beim Festgeld ein Währungsrisiko einberechnet werden, sofern Sie sich für eine Fremdwährung entscheiden.

Alles in allem sind jedoch beide Anlagevarianten aufgrund der Einlagensicherung sehr sicher.

Bildnachweise: Rawpixel.com/shutterstock, Rawpixel.com/shutterstock, Screenshot/tagesgeldzinsen.com, Thomas Reimer/AdobeStock, Screenshot Udongo.de (nach Reihenfolge im Beitrag sortiert)

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte