Das Wichtigste in Kürze

- Autokredite sind für viele Menschen essentiell zur Finanzierung eines neuen Autos, da der Neuwagen nicht immer vollständig bezahlt werden kann.

- Es gibt verschiedene Arten von Autokrediten: Den zweckgebundenen Autokredit, den Händlerkredit, Ballonkredit, den 3-Wege-Kredit und den Leasingkredit.

- Zu den Anbietern von Autokrediten gehören unter anderem CreditPlus, ING, SWK Bank, norisbank und die targobank.

Der Autokredit kann zur Anschaffung eines PKW, LKW, Motorrades oder eines Wohnmobils verwendet werden.

Die meisten Menschen können sich ein Leben ohne Auto nicht mehr vorstellen. Stellen Sie sich einmal vor, Sie müssten komplett auf Ihr Auto verzichten.

Wenn Sie normalerweise mit dem Auto zur Arbeit fahren, dann müssen Sie auf die öffentlichen Verkehrsmittel umsteigen oder einen Kollegen bitten, Sie mitzunehmen.

Wenn Sie auf dem Land wohnen, dann brauchen Sie das Auto, um Ihre Einkäufe zu tätigen, zum Arzt zu fahren, oder ins Kino zu gehen.

Familien mit Kindern brauchen das Auto, um sie in die Schule, zum Sport oder zum Musikunterricht zu fahren.

Solange das Auto fährt, machen wir uns keine Gedanken. Wir bringen das Auto regelmäßig zur Inspektion, wechseln die Reifen und wenn der Tank leer ist, dann fahren wir zur nächsten Tankstelle und tanken.

Die Autos sind heute viel zuverlässiger als vor 50 Jahren. Aber die Autos gehen auch einmal kaputt. Meistens passiert das, wenn wir überhaupt nicht damit rechnen.

Wenn dieser Fall eintritt, dann stellen wir uns die Frage, ob wir das Auto noch einmal reparieren lassen, oder uns ein gebrauchtes oder neues Auto zulegen sollen.

Wenn wir nicht genügend Geld gespart haben, dann muss das Auto mit einem Kredit, oder mit einem Leasingvertrag finanziert werden.

1. Welche Finanzierungsmöglichkeiten für das Auto gibt es?

Die meisten Menschen haben nicht so viel Geld angespart, um ein Auto bar zu bezahlen. Mehr als 35% der Autokäufer finanzieren den Autokauf über einen Kredit, oder nehmen Leasing in Anspruch.

In diesem Artikel werden wir in der Hauptsache die Möglichkeiten betrachten, ein Auto über einen Kredit zu finanzieren. Die Finanzierung des Autos kann über den:

erfolgen.

1.1. Der zweckgebundene Autokredit als Ratenkredit

Autokredite gehören zu den sogenannten zweckgebundenen Ratenkrediten. Bei einem Ratenkredit wird der Autokreditbetrag mit einem Zinssatz verzinst, der während der Laufzeit des Kredites konstant bleibt.

» Weiteres zum Ratenkredit auf FTD.deDer Kredit wird in monatlichen Raten zurückbezahlt. Die Laufzeiten für den Autokredit liegen normalerweise zwischen 36 Monaten und 60 Monaten. Wobei kürzere oder längere Laufzeiten durchaus möglich sind.

Die Angebote der herstellergebundenen Autobanken bieten sehr günstige Konditionen zur Finanzierung des Autos an.

Bei einem normalen, nicht zweckgebundenen Kredit kann der Kreditnehmer frei über die Kreditsumme verfügen. Bei einem zweckgebundenen Kredit muss die Kreditsumme für den Kauf eines Kraftfahrzeuges verwendet werden.

Der Autokredit kann damit zur Anschaffung eines PKW, LKW, Motorrades oder eines Wohnmobils verwendet werden.

Als Sicherheit für den Kredit wird die Zulassungsbescheinigung Teil II (früher KfZ Brief), bei der kreditgebenden Bank hinterlegt.

Banken schätzen das Kreditausfallrisiko bei einem zweckgebundenen Kredit geringer ein, als bei einem Kredit, bei dem keine Sicherheiten hinterlegt wurden. Deswegen werden die zweckgebundenen Kredite zu günstigeren Konditionen ausgegeben, als ein normaler Ratenkredit.

Die Zulassungsbescheinigung Teil II (früher Kfz Brief), wird bei der Bank hinterlegt und nach Zahlung der Schlussrate an den Käufer des Autos zurückgegeben.

1.2. Händlerfinanzierung

Die meisten Autohändler bieten dem Käufer eines Autos an, das Fahrzeug über die Bank des Herstellers zu finanzieren.

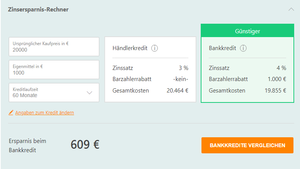

Bei der Finanzierung über einen Autokredit kann man sicher einen Rabatt für das Auto aushandeln. Was der herstellergebundenen Autobank an Zinsen entgeht, gleicht sie oft über einen höheren Listenpreis wieder aus. (Quelle: Verivox)

Fast jede große Automarke verfügt über ein eigenes Kreditinstitut. Die Angebote der herstellergebundenen Autobanken bieten sehr günstige Konditionen zur Finanzierung des Autos an.

Die Kredite werden häufig mit einem Zinssatz angeboten, der sehr viel niedriger ist, als der Zinssatz normaler Autokredite. Diese Angebote gelten oft nur für spezielle Modelle oder Sondereditionen.

Eine Null-Prozent Finanzierung klingt für den Autokäufer erst einmal verlockend. Trotzdem lohnt es sich, die Kosten für die Händlerfinanzierung und die Kosten für den Autokredit über eine Bank miteinander zu vergleichen. Bei der Händlerfinanzierung wird oft der Listenpreis zugrunde gelegt.

Bei der Finanzierung über einen Autokredit kann man sicher einen Rabatt für das Auto aushandeln. Was der herstellergebundenen Autobank an Zinsen entgeht, gleicht sie oft über einen höheren Listenpreis wieder aus.

Tipp: Vergleichen Sie unbedingt die Gesamtkosten für die Herstellerfinanzierung mit der Finanzierung über eine Bank.

1.3. Autokauf über Ballonfinanzierung

Bei der Ballonfinanzierung handelt es sich um ein Finanzierungsmodell, bei dem die monatlichen Kreditraten sehr niedrig sind.

Dafür fällt die Schlussrate des Autokredits sehr hoch aus. Am Ende der Laufzeit wird ein Großteil des Kredites mit einer hohen Schlussrate beglichen.

| Vorteil der Ballonfinanzierung: | Nachteil der Ballonfinanzierung: |

|---|---|

|

|

Normalerweise bietet der Händler am Ende der Kreditlaufzeit ein neues Auto an. Auf diese Weise macht sich der Autokäufer von dem Händler und Hersteller abhängig.

» Weiteres zur Kreditarten auf FTD.de

1.4. 3-Wege-Finanzierung

Bei der sogenannten 3-Wege-Finanzierung müssen Sie sich nicht von vornehinein festlegen, wie Sie nach Ablauf des Kredites verfahren.

- Die erste Option bei der 3-Wege-Finanzierung besteht darin, am Ende der Laufzeit eine Schlussrate Ihres Autokredits zu bezahlen.

- Sie können sich auch dazu entscheiden, das Auto am Ende der Laufzeit an den Kreditgeber zurückzugeben.

- Die dritte Möglichkeit besteht darin, eine Anschlussfinanzierung abzuschließen und das Auto weiterhin zu nutzen.

Die 3-Wege-Finanzierung ist vor allem für die Personen interessant, die sich nicht sicher sind, ob sie das Auto nach Ablauf der Kreditlaufzeit weiterhin nutzen möchten.

1.5. Finanzierung über Leasing

Der Verbraucher kann das Auto am Ende der Leasingzeit, zu einem festgeschriebenen Betrag, von dem Leasinggeber übernehmen. (Quelle: Sixt)

Eine weitere Möglichkeit das Auto zu finanzieren, ist der Abschluss eines Leasingvertrages. Bei dem Leasingvertrag wird das Auto von einem Finanzinstitut gekauft und anschließend an den Verbraucher vermietet.

Der Leasingbetrag ist üblicherweise für die Dauer des Leasingvertrages festgeschrieben. Nach Ablauf des Leasingvertrages wird das Auto an den Leasinggeber zurückgegeben.

Der Verbraucher kann das Auto am Ende der Leasingzeit, zu einem festgeschriebenen Betrag, von dem Leasinggeber übernehmen.

2. Welche Voraussetzungen für die Vergabe eines Autokredites gibt es?

Folgende Voraussetzungen für einen Autokredit müssen erfüllt werden:

- Ihren ersten Wohnsitz in Deutschland haben

- mindestens 18 Jahre alt und geschäftsfähig sein

- ein Konto bei einer deutschen Bank haben

- in der Lage sein, die Raten für den Autokredit zu zahlen

- einen gültigen Personalausweis besitzen

- E-Mail Adresse und Telefonnummer

Vor der Vergabe des Autokredites wird die Bank eine Schufa Auskunft einholen. Fällt diese negativ aus, dann gibt es keinen Autokredit ohne Schufa.

Die Schufa Auskunft wird auch von der herstellergebundenen Autobank eingeholt.

Wenn der Autokredit von der Bank genehmigt wurde, dann ist die Zulassungsbescheinigung Teil II (das ist der frühere Kfz Brief), bei der Bank zu hinterlegen.

Der Kreditbetrag ist zweckgebunden und nur für die Beschaffung eines neuen oder gebrauchten Autos zu verwenden.

Die Kreditvergabe kann an weitere Auflagen gebunden sein. So ist in den meisten Fällen eine Vollkaskoversicherung für das Auto abzuschließen.

3. Wie beantragt man einen Autokredit?

3.1. In wenigen Schritten online den Autokredit beantragen

Die Beantragung eines Autokredites ist relativ einfach. Sie können zu Ihrer Hausbank gehen, oder den Autokredit online beantragen. Wenn Sie den genauen Kreditbetrag kennen, können Sie mit einem Autokreditrechner die optimale Laufzeit und Kreditrate berechnen.

Mit einem Autokreditvergleichsrechner können Sie dann das beste Angebot ermitteln. Wenn Sie das optimale Angebot gefunden haben, können Sie bei der Bank Ihrer Wahl den Kreditantrag stellen.

Dazu geben Sie alle angeforderten persönlichen und wirtschaftlichen Daten in die Onlineformulare ein. Für den Einkommensnachweis benötigen Sie normalerweise die Gehaltsabrechnungen der letzten 3 Monate.

Wenn Sie alle Daten korrekt eingegeben haben, können Sie den Kredit mit einem Klick beantragen. Bei offenen Fragen wird Sie die Bank per E-Mail oder telefonisch kontaktieren.

- Kredit online oder bei der Hausbank beantragen

» Hier gelangen Sie zum Antrag bei der ING - Berechnung der optimalen Laufzeit und Kreditrate mit dem Autokreditrechner

- Ermitteln des besten Angebots mit dem Autokreditvergleichsrechner

- Ausfüllen von Onlineformularen

- Beantragen des Kredits

3.2. Mithilfe des Autokreditrechners das beste Angebot finden

4. Wie geht man bei der Unterschrift des Kreditvertrags vor und welches Verfahren wird genutzt?

Wurde der Kreditantrag von der Bank genehmigt, dann müssen Sie den Kreditvertrag nur noch unterschreiben und die geforderten Unterlagen an die Bank schicken.

Die Unterschrift kann entweder mit dem sogenannten Post-Ident Verfahren, oder dem Video-Ident Verfahren geleistet werden. Was bei beiden Verfahren zu tun ist, wird Ihnen die Bank genau beschreiben.

| Verfahren | Vorgehen |

|---|---|

| Post-Ident Verfahren |

|

| Video-Ident Verfahren |

|

Nach Eingang aller Unterlagen bei der Bank, wird das Geld zügig ausgezahlt.

4.1. Fazit zum Autokredit

Zur Finanzierung eines Autos stehen dem Verbraucher mehrere Möglichkeiten zur Verfügung. Zu den ernst zu nehmenden Finanzierungsangeboten gehören, der Autokredit einer neutralen Bank, der Händlerkredit oder Leasing.

Wir empfehlen Ihnen für alle Finanzierungsarten ein Angebot einzuholen und die Angebote sorgfältig miteinander zu vergleichen. Die Null-Prozent Finanzierung beim Händlerkredit kann oft teurer sein, als der normale Autokredit.

Von der Ballonfinanzierung, die mit sehr niedrigen Raten lockt, raten wir ab. Am Ende müssen Sie entweder die teure Schlussrate leisten, oder auf ein Anschlussangebot des Händlers oder des Herstellers warten.

5. Weiterführende Fragen zu Autokrediten

5.1. Was passiert mit dem Kfz, wenn man den Kredit nicht mehr zahlen kann?

In der Regel verkauft man das Auto, um den Rest des Kredits mit dem Geld abbezahlen zu können.5.2. Wer ist Eigentümer bei einem Autokredit?

Dies legen Sie über das Kreditmodell fest. Im Falle von Leasing ist die Leasing-Gesellschaft Eigentümerin des Fahrzeugs. Bei einem Ratenkredit inkl. KFZ-Brief, wird die Bank der zeitlich begrenzte Eigentümer sein. Im Falle des einfachen Ratenkredits sind Sie als Käufer der Eigentümer.5.3. Gibt es Schwierigkeiten für Beamte Autokredite aufzunehmen? Unter welchen Bedingungen können Selbstständige Autokredite aufnehmen?

Beamte können als Autokredit ein sog. Beamtendarlehen aufnehmen, dies ist ein Darlehen, welches nur an Kreditnehmer mit sehr hoher Bonität ausgegeben wird.

Autokredit und Selbstständige: Selbstständige haben es häufig schwerer einen Kredit aufzunehmen, weil ihnen eine regelmäßiges Einkommen fehlt. Ein Autokredit ohne Schufa, bzw. mit negativer Schufa ist mehr oder weniger ausgeschlossen.

5.4. Können Studenten, Rentner oder Auszubildende Autokredite aufnehmen?

In der Regel können Auszubildende einen Autokredit aufnehmen, häufig verlangen Banken jedoch eine Person, die im Fall der Fälle für den Azubi bürgen könnte. Studenten sollten bei Autokrediten bedenken, dass bspw. das Bafög von der Bank nicht als Finanzierungssicherheit anerkannt wird, auch hier wird häufig eine Person verlangt, die bei Zahlungsausfall bürgen kann. Rentner können Autokredite ebenfalls aufnehmen, allerdings ist das Risiko aufgrund des Alters vieler Rentner für die Bank deutlich höher.5.5. Kann man Autokredite während der Probezeit aufnehmen? Spielt die Anzahlung für Autokredite eine Rolle?

Ja, dies ist möglich, den Banken genügt zumeist das Auto als Sicherheit für einen Autokredit, wenn die Anzahlung hoch genug war.5.6. Kann man Autokredite umschulden, widerrufen oder sonder tilgen?

Ja, dies ist möglich. Ein Widerruf des Autokredits ist vor allem dann möglich, wenn der Vertrag fehlerhaft war, eine Sondertilgung des Autokredits beschleunigt in der Regel die Rückzahlung und senkt die Zinskosten5.7. Gibt es aktuelle Tests/Vergleiche zu Autokrediten?

Am 6. März veröffentlichte die Stiftung Warentest/Finanztest einen Artikel zur Autofinanzierung. Ebenfalls hielt testsieger.de einen Test ab. Testsieger für Autokredite wurde die dkb.

So gehen Sie vor

- Autokredite sind für viele Menschen essentiell zur Finanzierung eines neuen Autos, da der Neuwagen nicht immer vollständig bezahlt werden kann.

- Es gibt verschiedene Arten von Autokrediten: Den zweckgebundenen Autokredit, den Händlerkredit, Ballonkredit, den 3-Wege-Kredit und den Leasingkredit.

- Zu den Anbietern von Autokrediten gehören unter anderem CreditPlus, ING, SWK Bank, norisbank und die targobank.

Bildnachweise: Jack Bkk/shutterstock, Jack Bkk/shutterstock, Jirapong Manustrong/Shutterstock, Screenshot Verivox, Screenshot Sixt (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte