Das Wichtigste in Kürze

- Im Gegensatz zum Festgeldkonto können Sie beim Tagesgeldkonto jederzeit über Ihre angelegte Summe verfügen. Die Zinsentwicklung beim Tagesgeldkonto hat einen direkten Einfluss auf den Ertrag.

- Die Entwicklung der Tagesgeldzinsen orientiert sich an den Zinsvorgaben der Europäischen Zentralbank. Seit der Finanzkrise von 2008 ist dieser Zins der Tagesgelder bis 2022 deutlich gesunken.

- Ein Tagesgeldkonto können Sie bei allen gängigen Direktbanken eröffnen. Für attraktive Konditionen besuchen Sie unseren ftd.de Tagesgeldvergleich.

Die Europäische Zentralbank in Frankfurt am Main gibt den Leitzins vor

Die Attraktivität von Tagesgeld steht in einem direkten Zusammenhang mit der Zinsentwicklung.

Die Entwicklung der Tagesgeldzinsen wiederum ist auf den Verlauf der EZB-Leitzinsen zurückzuführen, die seit 2012 bis Ende 2022 ausschließlich gesunken sind.

Wovon die Entwicklung der Tagesgeldzinsen abhängig ist und was dazu geführt hat, dass sich die Zinsen für Tagesgeldkonten zu dieser Zeit auf einem sehr niedrigen Niveau bewegt haben, darauf möchten wir im Folgenden etwas näher eingehen.

1. Wie haben sich die Tagesgeldzinsen konkret entwickelt?

1.1. Der EZB-Leitzins als Indikator für Tagesgeldzinsen

Um zu verstehen, warum die Tagesgeldzinsen auf einem historisch niedrigen Niveau waren, muss man etwas hinter die Kulissen der Wirtschaft blicken.

Schon seit Jahren war die konjunkturelle Entwicklung der Tagesgeldzinsen innerhalb der EU nicht zufriedenstellend, was insbesondere seit der Finanzkrise 2008 festzustellen ist.

Aus diesem Grund hat die Europäische Zentralbank die Leitzinsen, die vor der Finanzkrise noch bei über drei Prozent lagen, sukzessive in aufeinanderfolgenden Schritten bis auf 0,0 Prozent gesenkt. Damit sollte erreicht werden, dass Banken vermehrt Kredite vergeben, um den Konsum anzukurbeln.

Die Tagesgeldzinsen sind natürlich in keiner Weise an den Leitzins der Europäischen Zentralbank gekoppelt. Dennoch orientieren sich alle Banken mit ihren Zinsen, sowohl in Kredit- als auch im Anlagebereich, eben an den Leitzinsen der Europäischen Zentralbank. Wenn man sich einmal die Zinsentwicklung beim Tagesgeld und bei den EZB-Leitzinsen betrachtet, so stellt man leicht fest, dass die Zinsentwicklung nahezu identisch vom Verlauf her ist.

Die Entwicklung der Tagesgeldzinsen hängt also in erster Linie davon ab, ob die EZB die Leitzinsen anhebt oder senkt.

1.2. Wie haben sich die Tagesgeldzinsen konkret entwickelt?

Die Tagesgeldzinsen orientieren sich nicht nur an den EZB-Leitzinsen, sondern insbesondere beim sogenannten EONIA.

Es handelt sich dabei um den Euro Overnight Index Average.

Der EONIA ist exakt der Zinssatz, zu dem über Nacht anzulegende Gelder zwischen den Banken gehandelt werden.

Damit Sie sich ein Bild machen können, wie die Entwicklung der Tagesgeldzinsen in den Jahren zwischen 2008 und 2018 verlaufen ist, möchten wir im Folgenden einige markante Daten und Zahlen nennen:

| Jahr | Entwicklung der Tagesgeldzinsen |

|---|---|

| 2008 |

|

| 2010 |

|

| 2012 |

|

| 2014 |

|

| 2016 |

|

| 2018 |

|

Bereits seit 2000 ist die Zinsentwicklung des Tagesgeldes rückläufig. Die Zinsentwicklung von Tagesgeld zeigt, dass 2000 der Durchschnittszinssatz bei knapp 3 % lag und in den darauffolgenden Jahren nur kurze Anstiegsphasen hatte, jedoch weitaus häufiger absank.

Insbesondere seit 2012 sind die Tagesgeldzinsen nahezu ohne Unterbrechung gesunken. Rückblickend gab es kurz vor der Finanzkrise noch einen Tagesgeldzins von durchschnittlich über vier Prozent. Dann ging es jedoch von der Entwicklung der Tagesgeldzinsen her rapide abwärts.

1.3. Finanzkrise als Grund für die Entwicklung der Tagesgeldzinsen

Auf Grundlage der zuvor aufgeführten Daten und Zahlen wird deutlich, dass letztendlich die Finanzkrise aus dem Jahr 2008 dafür verantwortlich ist, dass wir bei den Banken nur äußerst geringe Tagesgeldzinsen vorgefunden haben.

» Weiteres zu Tagesgeldzinsen auf FTD.deNatürlich ist es kein Zufall, dass es mit den Tagesgeld- und anderen Anlagezinsen exakt ab 2008 bergab ging. Dieses Wissen ist zwar für Anleger kein Trost, zeigt auf der anderen Seite jedoch, dass es irgendwann mit Sicherheit auch wieder in die andere Richtung gehen wird, die Tagesgeldzinsen werden also wieder steigen.

2. Wie wird sich die Entwicklung der Tagesgeldzinsen in den nächsten Jahren gestalten?

2.1. Die Entwicklung des Tagesgeldes für Kapitalanleger

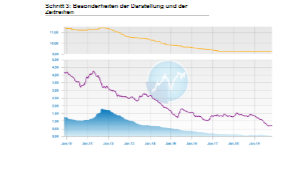

Graphiken und Charts zeigen, dass die Zinsentwicklung des Tagesgeld in den Jahren zwischen 2008 und 2020 abgenommen hat (Quelle: FMH)

Eine der spannendsten Fragen besteht für Anleger, die sich für das Tagesgeld als Kapitalanlage interessieren, sicherlich darin, wie es mit der Zinsentwicklung weitergehen wird.

Die überwiegende Mehrheit der Experten hat damit gerechnet, dass die Europäische Zentralbank zumindest im 1. Halbjahr 2019 keine Änderungen am Leitzins vornehmen wird.

Damals war demzufolge davon auszugehen, dass sich die Tagesgeldzinsen innerhalb der nächsten sechs bis acht Monate auf dem gleichen Niveau wie Ende 2018 bewegen würden.

2.2. Interne Einflussfaktoren beachten

Die konjunkturelle Entwicklung, die EZB-Leitzinsen und der EONIA sind sogenannte externe Einflussfaktoren, die sich auf die Zinsentwicklung beim Tagesgeld auswirken.

Darüber hinaus gibt es noch sogenannte interne Einflussfaktoren, die von Bank zu Bank unterschiedlich sein können. Gemeint ist damit vor allem die Anlagesumme, für die sich Kunden entscheiden.

Nicht wenige Kreditinstitute zahlten für kleinere Guthaben auf dem Tagesgeldkonto einen etwas besseren Zins als für Anlagesummen von beispielsweise mehr als 50.000 Euro. Diese etwas paradox erscheinende Zinspolitik war darauf zurückzuführen, dass die Kreditinstitute für größere Guthaben bei der Europäischen Zentralbank schon seit geraumer Zeit Strafzinsen zahlen mussten.

» Weiteres zum Tagesgeldkonto auf FTD.deDen meisten Banken war damals beispielsweise ein Guthaben von lediglich 5.000 Euro auf dem Kundenkonto lieber als ein Betrag von beispielsweise 100.000 Euro.

Darüber hinaus ist es auch unabhängig von der Zinsentwicklung beim Tagesgeld zu empfehlen, in regelmäßigen Abständen einen Tagesgeldvergleich durchzuführen. Zwar sind die Zinsunterschiede aktuell nur minimal, aber insbesondere bei sechs- oder sogar sieben stelligen Anlagesummen können schon kleine Differenzen beim Zinssatz zu einem deutlichen Mehr- oder Minderertrag führen.

2.3. Anbieter von Tagesgeld und Zinsentwicklung im Vergleich

Die folgende Übersicht auf FTD.de stellt noch einmal bekannte deutsche Anbieter von Tagesgeldkonten vor.

Beziehen Sie in einen Vergleich der Anbieter auch Artikel und Archiveinträge von weiteren Prüfinstituten wie dem Magazin Finanztest der Stiftung Warentest ein.

2.4. In drei Schritten zum Tagesgeldkonto

- Entscheiden Sie sich mithilfe eines Rechners für das geeignete Tagesgeldkonto mit den für Sie besten Konditionen

» Nutzen Sie den Tagesgeldvergleich der ftd.de - Begeben Sie sich auf die Internetseite des Anbieters und füllen Sie einfach und bequem online den Vertrag aus

- Erhalten Sie Ihre Zugangsdaten und legen Sie Ihre gewünschte Anlegesumme zur vereinbarten Laufzeit an

3. Was wird die historische Zinsentwicklung des Tagesgeldes aufzeigen?

3.1. Werden die Tagesgeldzinsen wieder steigen?

Wie sich die Zinsentwicklung des Tagesgeld 2024 ausdrückt, bleibt weiterhin abzuwarten. Die Zinsentwicklung des Tagesgeldes wird durch die EZB vorgegeben. Fakt ist: Das Ergebnis aus einem Tagesgeld-Test von 2008 ist heute sehr veraltet, richten Sie sich daher nach aktuellen Ergebnissen.

3.2. Wie werden Tagesgeldzinsen berechnet?

Nutzen Sie einen Tagesgeld-Vergleich, um die Tagesgeldzinsen unterschiedlicher Anbieter besonders einfach zu berechnen.

Der Vorteil: Sie müssen nur den verfügbaren Anlagebetrag sowie die Laufzeit eingeben. Der verfügbare Anlagebetrag deckt sich mit dem Einlagevolumen, das für die Zinsentwicklung beim Tagesgeld berücksichtigt wird.

Der Tagesgeldrechner, welchen wir Ihnen auch am Anfang unseres Beitrages auf ftd.de anbieten, vergleicht in Echtzeit die Angebot der unterschiedlichen Angebote und rechnet Ihnen im besten Fall auch den monatlichen Zinsertrag aus.

Welcher Anbieter trotz Zinsentwicklung des Tagesgeldes günstige Konditionen bietet, wird Ihnen auf einen Blick angezeigt.

Bildnachweise: design.gertect/shutterstock, design.gertect/shutterstock, Screenshot/index.fmh (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte