Das Wichtigste in Kürze

- Der Avalkredit zählt zu den Bankbürgschaften und kann für Unternehmen eine wichtige Garantie gegenüber Geschäftspartnern und Auftraggebern sein. Der Bürge des Avalkredits für Unternehmer haftet, sobald die Bilanzierung Ihres Kontos nicht mehr gegeben ist und Sie zahlungsunfähig sind.

- Beim Avalkredit für Unternehmen kommt kein Geldbetrag zur Auszahlung, es handelt stattdessen um die Verpflichtung der Bank, unter bestimmten Voraussetzungen eine Leistung zu erbringen beziehungsweise zu haften.

- Avalkredite werden in verschiedenen Varianten zur Verfügung gestellt, beispielsweise als Gewährleistungsavale, als Leistungsavale oder auch in Form einer Mietbürgschaft. Über kautionsfrei.de erhalten Sie einen Mietaval für Ihr Gewerbe.

Beim Avalkredit wird, im Gegensatz zum Ratenkredit, das Geld nicht sofort ausgezahlt. Viel eher fungiert die Bank als Bürge für den Unternehmer und haftet, sobald dieser zahlungsunfähig ist.

Der Avalkredit ist für Unternehmen eine Möglichkeit, sich gegenüber Geschäftspartnern und potenziellen Auftraggebern eine gute Position zu verschaffen.

Dass ein Kreditinstitut einem Unternehmen eine Bankbürgschaft gibt, ist insbesondere ein Zeichen von Vertrauen und letztendlich einer guten Bonität.

In unserem Beitrag auf FTD.de erfahren Sie, worum es sich bei einem Avalkredit für Unternehmen handelt, wie dieser funktioniert, welche Formen der Bankbürgschaft es gibt und was Sie sonst zu diesem Thema wissen sollten.

1. Worum handelt es sich bei einem Avalkredit?

Der Avalkredit wird häufig alternativ auch als Bankaval bezeichnet.

Es handelt sich dabei um eine Bankbürgschaft oder auch um eine Garantie seitens eines Kreditinstitutes, die an den Avalnehmer gerichtet ist.

Im Zuge eines solchen Avalkredites übernimmt der Bürgschaftsgeber eine Garantie, die aus Gewährleistungsverträgen gegenüber seinem Kunden resultiert. Zwar handelt es sich beim Avalkredit um kein klassisches Darlehen, da keine Kreditsumme ausgezahlt wird. Dennoch fällt der Avalkredit in den Bereich der Kreditleihe, denn unter bestimmten Voraussetzungen muss die Bank tatsächlich mit einem Geldbetrag eintreten: Der Avalkredit für Ihr Unternehmen gleicht eine negative Bilanzierung aus.

Der Avalkredit ist für Unternehmen unter Umständen sehr wichtig. Dies liegt daran, dass insbesondere neue und ausländische Geschäftspartner eine Sicherheit fordern, bevor eine Geschäftsbeziehung eingegangen oder eine Vorableistung erbracht wird.

2. Wie funktioniert ein Avalkredit?

2.1. Bürgschaftsurkunde stellt eine Garantie dar

Beim Avalkredit für Unternehmen ist ein Vertrag die Grundlage für die Leistung, es handelt sich dabei um einen sogenannten Avalkreditvertrag.

Der Vertrag beim Avalkredit für Unternehmen wird zwischen der Bank als Bürgschaftsgeberin sowie dem Kunden als Bürgschaftsgläubiger geschlossen. Der Avalkreditvertrag enthält die Eckdaten zur jeweiligen Bürgschaft und einige Bedingungen, die im Zusammenhang mit einem Bankaval üblich sind.

Somit werden im Vertrag folgende Punkte genannt und festgelegt:

- Höhe der Bürgschaftssumme

- Avalzins

- Avalgebühr

- Avalprovision

- Art der Bürgschaft

- Laufzeit / Gewährleistungsdauer

Der Avalkredit der Bank funktioniert somit relativ einfach: Zunächst spricht der Kunde mit seiner Bank, dass er – beispielsweise gegenüber einem Geschäftspartner – eine Garantie über die Summe XY benötigt. In der Regel kennt die Bank ihren Kunden, sodass keine Bonitätsprüfung mehr notwendig ist. Daher wird relativ schnell der Avalkreditvertrag geschlossen.

Anschließend kann der Kunde seinem Geschäftspartner die Bürgschaftsurkunde vorlegen, die eine Garantie darstellt. So weiß der Geschäftspartner, dass im Fall des Falles die Bank für eventuelle Verpflichtungen des Kunden einsteht. Zum Tragen kommt der Avalkredit in der Praxis natürlich nur dann, wenn die übernommene Garantie tatsächlich vom Geschäftspartner eingefordert wird.

2.2. Der Avalkreditvertrag als Grundlage

Unabhängig davon, ob es sich um einen Avalkredit für Privatkunden oder um einen Avalkredit für Unternehmen handelt: Der Avalkreditvertrag ist stets die Grundlage.

Er beinhaltet in erster Linie die sogenannte Eventualhaftung der Bank, die in Form einer Bürgschaft besteht.

Die rechtlichen Grundlagen eines Avalkreditvertrages sind insbesondere die Paragraphen 765 bis 778 BGB sowie Paragraphen 349 bis 351 HGB.

Der Avalkreditvertrag ist ein sogenannter entgeltlicher Geschäftsbesorgungsvertrag, der zwischen Kreditinstitut und Kunde geschlossen wird.

Bei einem Avalkreditvertrag und dem damit verbundenen Avalkredit geht es immer um die rechtliche Beziehung von drei Parteien, nämlich:

- Kreditinstitut (Bürge)

- Kunde (Schuldner)

- Gläubiger des Kunden (Gläubiger der Bankbürgschaft)

3. Welche Formen des Avalkredites gibt es in der Praxis?

3.1. Eine Auswahl der fünf wichtiger Avalkreditformen im Überblick

Der Haftungs- bzw. Avalkredit wird in der Praxis in verschiedenen Varianten angeboten. Dabei handelt es sich in erster Linie um:

| Art des Avals | Eigenschaften |

|---|---|

| Mietaval |

|

| Gewährleistungsaval |

|

| Zahlungsaval |

|

| Anzahlungsaval |

|

| Prozessaval |

|

| Zoll- oder Frachtaval |

|

Aufgrund dieser verschiedenen Varianten sind Bankavale sowohl für Unternehmen als auch Privatpersonen geeignet. So ist beispielsweise ein Avalkredit für Unternehmen als Mietkaution eher unüblich. Stattdessen ist es im Wesentlichen die Mietkautionsbürgschaft, die Privatpersonen gegenüber ihrem Vermieter vorzeigen können.

Beim Avalkredit für Unternehmen ist die Mietkaution jedoch nicht gänzlich unüblich, denn manche Geschäftsräume werden natürlich mitunter gemietet und nicht gekauft.

3.2. Avalkredit für Unternehmen: Kosten im Überblick

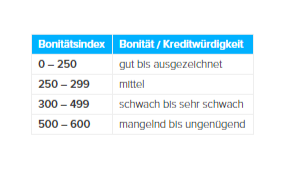

Je niedriger der Bonitätsindex, desto kreditwürdiger sind Sie – und desto höher ist die Wahrscheinlichkeit, dass Sie einen Bürgen für den Avalkredit finden.

Beim Avalkredit für Unternehmen sind die Kosten kein unerheblicher Faktor. Wenn Sie für einen Avalkredit die Kosten berechnen möchten, ist es hilfreich, bei dem Avalkredit für Ihr Unternehmen einen Avalkredit-Rechner in Anspruch zu nehmen.

Dort können Sie auf Basis der Höhe der Bürgschaftssumme und der Avalprovision mit dem Avalkredit-Rechner ermitteln, welche Kosten Sie tragen müssen.

Beim Avalkredit gibt es im Wesentlichen zwei Kostenfaktoren:

- Dabei handelt es sich zum einen um eine Gebühr für die Ausfertigung der Bürgschaftsurkunde. Diese beläuft sich in der Regel auf 25 bis 50 Euro.

- Zum anderen zahlen Sie als Gegenleistung für den Avalkredit eine Avalprovision. Diese richtet sich unter anderem nach Ihrer Bonität und beträgt für gewöhnlich zwischen 0,25 und 3 Prozent. Grundlage der Berechnung ist die Bürgschaftssumme. Somit können Sie beim Avalkredit für Unternehmen mit dem Rechner ermitteln, welche Gesamtkosten beispielsweise für ein Jahr zu kalkulieren sind.

Ihre Bonität richtet sich in der Regel nach der Bewertung Ihres Unternehmens. Für die Bewertung von Unternehmen sind Ratingagenturen zuständig, die einesteils ein Fluch und andernteils ein Segen sind.

» Weiteres zum Fluch und Segen der Ratingagenturenauf FTD.de

3.3. Avalkredit für Unternehmen: Laufzeit und Kündigung

Beim Avalkredit für Unternehmen vereinbart der Kreditnehmer mit der Bank eine individuelle Laufzeit.

Man unterscheidet in dem Zusammenhang im Hinblick auf die Laufzeit zwischen zwei Varianten:

- Zum einen gibt es Avalkredite, die eine befristete Laufzeit von mindestens einem Monat haben.

- Zum anderen existieren ebenfalls Avalkredite, bei denen die Laufzeit unbefristet ist. In diesem Fall erlischt das Aval erst dann, wenn der Kunde alle Verpflichtungen gegenüber dem Gläubiger erfüllt hat.

Eine Auswirkung beim Avalkredit für Unternehmen mit einer unbefristeten Laufzeit ist, dass die Bank den Vertrag zu jedem gewünschten Zeitpunkt kündigen kann. Dies wird in der Praxis allerdings meistens nur dann vorgenommen, wenn Zweifel aufkommen, ob der Kunde korrekte Angaben gemacht hat.

3.4. Avalkredit für Unternehmen im Vergleich 2024

Da es einige Kreditinstitute gibt, die ein Bankaval zur Verfügung stellen, sollten Sie die Angebote vorher vergleichen. Den Test von einem Avalkredit für Unternehmen gibt es eher selten, aber auch hier können Sie interessante Informationen erhalten. Ist ein Avalkredit für Unternehmen Testsieger, beispielsweise bei einem Test der Stiftung Warentest bzw. Finanztest, zeichnet er sich meist durch besonders günstige Konditionen aus.

Nicht selten erhalten Sie den Avalkredit für Unternehmen günstige Konditionen, wenn Sie schon lange bei der Bank Kunde sind und über eine gute Bonität verfügen, sodass der Avalkredit für Ihr Unternehmen durch eine hohe Kreditwürdigkeit ausgezeichnet wird.

Beim Vergleich der Angebote sollten Sie nicht nur Banken, sondern ebenso Versicherungsgesellschaften mit einbeziehen. Neben dem Avalkredit der Sparkasse oder der Targobank bietet zum Beispiel ebenfalls die Allianz Versicherung einen Avalkredit für Unternehmen beziehungsweise eine solche Bürgschaft an. Weitere Informationen finden Sie auf FTD.de.

3.5. Das Mietaval für Privatpersonen

Wie bereits im oberen Abschnitt in Kapitel 3 erwähnt, wird die Mietkautionsbürgschaft nicht als Avalkredit für Unternehmen, sondern lediglich für Privatpersonen angeboten.

Daraufhin wird Ihnen der jährliche beziehungsweise monatlich zu zahlende Betrag angezeigt. Die Bank stellt nun eine Bürgschaftsurkunde aus, die Sie beim Vermieter vorlegen können und fortan fungiert die Bank für Sie als Bürge.

Einen Mietaval beziehungsweise eine Mietkautionsbürgschaft erhalten Sie des Weiteren bei folgenden Anbietern:

| Anbieter | Konditionen |

|---|---|

| kautionsfrei.de |

» Jetzt Mietkautionsbürgschaft bei kautionsfrei.de beantragen |

| kautionsfuchs |

» Jetzt Mietkautionsbürgschaft bei kautionsfuchs.de beantragen |

| SWK Bank |

|

| kautel Mietkaution |

» Jetzt Mietkautionsbürgschaft bei kautionsfrei.de beantragen |

4. Welche Vor- und Nachteile hat der Avalkredit der Bank?

4.1. In vielen Fällen ist ein Avalkredit besser als ein Ratenkredit

Wie bei jedem Bankangebot, so gibt es auch beim Avalkredit Vor- und Nachteile zu beachten. Allerdings ist das Bankaval für Sie als Kunde mit deutlich mehr Vorteilen als Nachteilen versehen.

Zu den wesentlichen Vorteilen gehören insbesondere:

- Erhalt der Liquidität

- niedrigere Gebühren / Zinsen als bei üblichen Darlehen

- Verhinderung von Zwangsvollstreckungen

- Geschäftspartner kann Vertrauen aufbauen

- Geschäftspartner muss Bonität nicht prüfen

- Sehr flexibel in zahlreichen Branchen einsetzbar

- abhängig von der Bonität

- Belastung der Kreditlinie

Im Wesentlichen gibt es lediglich zwei Nachteile des Bankavals: Der eine Nachteil besteht darin, dass der Avalkredit fast ausnahmslos Kunden mit einer sehr guten Bonität zur Verfügung gestellt wird.

Zudem kann eine Belastung der Kreditlinie erfolgen, wenn Avalkredite dauerhaft in Anspruch genommen werden.

4.2. Wann macht ein Avalkredit Sinn für mein Unternehmen?

Die folgende Anleitung soll Ihnen dabei helfen herauszufinden, ob ein Avalkredit für Ihr Unternehmen eine geeignete Lösung darstellt.

Dabei geht es vor allem darum, mögliche Alternativen in Betracht zu ziehen und anhand der aktuellen Situation zu erkennen, ob das Bankaval geeignet ist.

- Kann ich Verpflichtungen mit eigenen Mitteln (Eigenkapital) erfüllen?

- Verschaffe ich mir durch den Avalkredit Vorteile beim Geschäftspartner (mehr Vertrauen)?

- Gibt es Finanzierungsalternativen?

- Ist meine Bonität gut (genug)?

- Vergibt meine Hausbank überhaupt Bankbürgschaften?

- Möchte ich einen befristeten oder unbefristeten Avalkredit?

5. Häufige Fragen zum Avalkredit für Unternehmen

Im Folgenden möchten wir einige Fragen beantworten, die häufig zum Thema Avalkredit für Unternehmen gestellt werden.

5.1. Was ist der Unterschied zwischen einem Avalkredit und einem Kontokorrentkredit?

Der Avalkredit ist eine Bankbürgschaft, die nur dann zum Tragen kommt, wenn der Kunde seine Verpflichtungen gegenüber dem Gläubiger nicht erfüllen kann.

Es fließt also zunächst einmal kein Geld.

Im Unterschied dazu handelt es sich beim Kontokorrentkredit beziehungsweise dem Dispokredit um eine Kreditlinie, die auf dem Girokonto zur Verfügung gestellt wird. Diese kann der Kontoinhaber nach Belieben und zu jederzeit abrufen. Somit fließt bei einem Kontokorrentkredit Geld, falls der Kunde die Kreditlinie nutzt.

» Weiteres zum Dispokredit auf FTD.de5.2. Welchen Kreditrahmen bietet der Avalkredit für Unternehmen?

Wie hoch der Kreditrahmen beim Avalkredit ausfällt, ist von Unternehmen zu Unternehmen und ebenfalls von Bank zu Bank ganz unterschiedlich.Hier kommt es vor allem darauf an, welcher Kreditbedarf vorhanden ist und ob der Kunde eine sehr gute Bonität besitzt. Die Höhe des Kreditrahmens ist jedoch zwischen Bank und Kunde individuell zu vereinbaren.5.3. Wird bei einem Avalkredit auch eine Avalgebühr fällig?

Fast ausnahmslos verlangen die Banken für eine Bankbürgschaft eine sogenannte Avalprovision.

Diese beläuft sich in der Regel auf 0,25 bis 3 Prozent, wobei die Garantiesumme die Berechnungsgrundlage darstellt.

Eine zusätzliche Avalgebühr tritt meistens für die Bürgschaftsurkunde auf und beläuft sich in der Regel auf 30 bis 50 Euro. Der Avalkredit für Unternehmen ist von der Umsatzsteuer befreit, sodass für die Bank keine weiteren Kosten hinzukommt.

So gehen Sie vor

- Der Avalkredit zählt zu den Bankbürgschaften und kann für Unternehmen eine wichtige Garantie gegenüber Geschäftspartnern und Auftraggebern sein. Der Bürge des Avalkredits für Unternehmer haftet, sobald die Bilanzierung Ihres Kontos nicht mehr gegeben ist und Sie zahlungsunfähig sind.

- Beim Avalkredit für Unternehmen kommt kein Geldbetrag zur Auszahlung, es handelt stattdessen um die Verpflichtung der Bank, unter bestimmten Voraussetzungen eine Leistung zu erbringen beziehungsweise zu haften.

- Avalkredite werden in verschiedenen Varianten zur Verfügung gestellt, beispielsweise als Gewährleistungsavale, als Leistungsavale oder auch in Form einer Mietbürgschaft. Über kautionsfrei.de erhalten Sie einen Mietaval für Ihr Gewerbe.

Bildnachweise: Jirapong Manustrong/Shutterstock, Jirapong Manustrong/Shutterstock, Screenshot/FinCompare (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte