Das Wichtigste in Kürze

- Banken lassen Überziehungen allerdings in aller Regel nur dann zu, wenn mit dem Kunden eine Kreditlinie vereinbart wurde. Dieser zur Verfügung gestellte Kreditrahmen wird im Privatkundenbereich auch als Dispositionskredit bezeichnet.

- Der Dispositionskredit fällt in die Gruppe der Kontokorrentkredite, was bedeutet, dass auf dem jeweiligen Konto eine Kreditlinie zur Verfügung gestellt wird.

- Der Dispositionskredit unterscheidet sich beispielsweise vom Ratenkredit, denn der Kunde ist nicht dazu verpflichtet, den zur Verfügung gestellten Betrag komplett oder auch nur in Teilen abzurufen. Die besten Dispokredite bieten 1822direkt, comdirect und DKB zu Ihren Girokonten an.

Als Dispositionskredit wird die Kreditlinie bezeichnet, welche aber keinesfalls in Anspruch genommen werden muss.

Das Girokonto wird in erster Linie genutzt, um Überweisungen zu tätigen und Zahlungseingänge verbuchen zu lassen, insbesondere das Gehalt.

Darüber hinaus nehmen zahlreiche Inhaber eines Kontos eine Kreditlinie in Anspruch, die seitens der meisten Banken auf dem Girokonto zur Verfügung gestellt wird. Es handelt sich dabei um den sogenannten Dispositionskredit, mit dem wir uns im Folgenden etwas näher beschäftigen möchten.

Dieser Beitrag auf FTD.de ist für Sie interessant, sofern Sie sich informieren möchten, was passiert, wenn Sie zum ersten Mal Ihren Dispo überziehen oder Ihren Dispo weiter überziehen.

1. Was ist der Dispositionskredit zum Girokonto?

Das Girokonto dient zwar in erster Linie zum Verbuchen von Zahlungseingängen und Zahlungsausgängen, jedoch handelt es sich gleichzeitig um eines der wenigen Bankkonten überhaupt, die sowohl im Haben als auch im Soll geführt werden können. Bei einem Habensaldo ist Guthaben auf dem Konto, während ein Sollsaldo bedeutet, dass das Konto im Minus steht.

Banken lassen Überziehungen allerdings in aller Regel nur dann zu, wenn mit dem Kunden eine Kreditlinie vereinbart wurde. Dieser zur Verfügung gestellte Kreditrahmen wird im Privatkundenbereich auch als Dispositionskredit bezeichnet.

Der Dispositionskredit fällt in die Gruppe der Kontokorrentkredite, was bedeutet, dass auf dem jeweiligen Konto eine Kreditlinie zur Verfügung gestellt wird. Somit unterscheidet sich der Dispositionskredit beispielsweise vom Ratenkredit, denn der Kunde ist nicht dazu verpflichtet, den zur Verfügung gestellten Betrag komplett oder auch nur in Teilen abzurufen. Im folgenden Abschnitt möchten uns etwas näher mit den speziellen Eigenschaften eines Dispositionskredites beschäftigen.

Sofern Sie Ihr Girokonto überziehen werden, jedoch weiteres Geld in Aktien oder Geldanlagen investiert haben, ist es nun möglicherweise Zeit, Wertpapiere zu verkaufen. Sofern die Überziehung des Kontos zu einem Dauerzustand wird, müssen Sie Ihre Schritte genauestens überdenken, lassen Sie sich daher in einer Schuldnerberatung beraten und sprechen Sie mit Ihrem Bankberater.

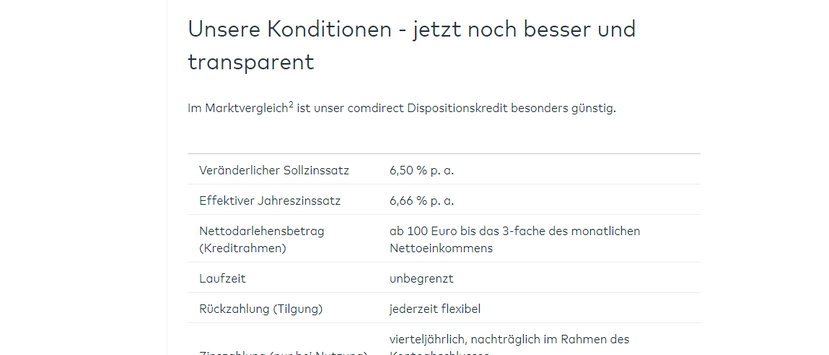

comdirect wirbt mit besseren Konditionen unter den Banken: Laut einer Studie der fmh trifft dies im Vergleich mit Filialbanken wie der Postbank oder deutschen Bank tatsächlich zu.

2. Welche Merkmale beinhaltet der Dispositionskredit?

Welche Eigenschaften zeichnen einen Dispokredit aus?

- Kreditlinie auf dem Girokonto

- Taggenaue Berechnung der Dispozinsen

- Relativ teure Kreditart

- Flexibel

- Schnelle und unkomplizierte Einräumung seitens der Bank

Ein Hauptmarkt des Dispositionskredites, der auf dem Girokonto zur Verfügung gestellt wird, haben wir im vorherigen Abschnitt bereits genannt. Es handelt sich dabei um die Tatsache, dass der Dispo, wie der Dispositionskredit oftmals verkürzt ebenfalls bezeichnet wird, eine Kreditlinie darstellt.

Dies bedeutet, der Kunde erhält beispielsweise einen zugesagten Verfügungsrahmen von 3.000 Euro, muss diesen allerdings keineswegs auch in Anspruch nehmen. Er hat lediglich die Option, innerhalb dieses Kreditrahmens zu agieren, wenn beispielsweise zusätzliche Liquidität benötigt wird.

Auch infolge von Zahlungen und Abbuchungen von Geld via Kreditkarte können Sie Ihren Dispo überziehen. Grund hierfür ist, dass bei Ihrer Kartengebenden Bank die Kreditkarte mit Ihrem Girokonto verbunden ist. Demnach werden die mit der Kreditkarte gezahlten Beträge von Ihrem Girokonto angebucht – sobald Sie mehr ausgeben, als auf dem Konto verbucht ist, überziehen Sie Ihr Guthaben.

Der Dispositionskredit hat leider auch eine relativ negative Eigenschaft, nämlich dass er vergleichsweise teuer ist. Unterziehen Sie die Möglichkeiten einem Vergleich, bevor Sie Ihren Dispo überziehen. Trotz am Kapitalmarkt gesunkener Zinsen in den letzten Jahren zahlen die meisten Bankkunden für die Inanspruchnahme ihres Dispositionskredites nach wie vor Zinssätze zwischen acht und über zehn Prozent.

3. Wer erhält einen Dispositionskredit?

3.1. Der Dispositionskredit für Bankkunden

Wie bei allen Kreditarten, so wird auch der Dispositionskredit nur Kunden zur Verfügung gestellt, die aus Sicht der Bank eine ausreichende Bonität haben. Somit sind zunächst einmal alle Minderjährigen ausgeschlossen, da diese keine Schulden machen dürfen.

Zu den weiteren Kundengruppen, die von den Banken in aller Regel keinen oder wenn, nur einen sehr geringen Dispositionskredit erhalten, zählen insbesondere:

Kundengruppen ohne/mit sehr geringem Dispo:

- Schüler (volljährig)Auszubildende

- Studenten

- Hausfrauen

- Arbeitslose

- Asylsuchende

- Geringverdiener

Auf der anderen Seite haben in aller Regel Arbeitnehmer und auch viele Selbstständige bzw. Freiberufler meistens keine Probleme damit, einen Dispositionskredit zu erhalten. Es sei denn, es befinden sich negative Einträge in der Schufa, denn dann führt die Bank das Girokonto meistens als Guthabenkonto, was die Einräumung eines Dispokredites ausschließt.

3.2. Wie viel ist es möglich, den Dispo bei Filialbanken zu überziehen?

Jeder Anbieter geht individuell damit um, wenn Kunden den Dispo oder Dispokredit überziehen.

Im folgenden informieren wir Sie darüber, wie die einzelne Bank reagiert, wenn Sie im Praxis-Test Ihren Dispo überziehen:

| Bank | Konsequenzen |

|---|---|

| Sparkasse |

|

| Targobank |

|

| Volksbank |

|

| Postbank |

|

3.3. Wie viel ist es möglich, den Dispo bei Direktbanken zu überziehen?

| Bank | Konsequenzen |

|---|---|

| ING |

|

| N26 |

|

| Comdirect |

|

4. Wie hoch sind die Kosten bei einer Kontoüberziehung?

4.1. Die Zinsen beim Dispo überziehen und Dispokredit variieren bei den Anbietern

Die Kosten, die für die Inanspruchnahme eines Dispokredites anfallen, werden von den meisten Kontoinhabern nach wie vor unterschätzt.

Dies liegt möglicherweise daran, dass die Banken in aller Regel eine vierteljährliche Kontoabrechnung durchführen und in dem Zusammenhang auch die Dispozinsen belassen.

Da sich ein Betrag von beispielsweise 60 Euro im Quartal natürlich geringer als 240 Euro im Jahr anhört, auch wenn es sich um die gleiche Summe handelt, haben viele Kontoinhaber die Kosten für den Dispo nicht wirklich im Kopf. Wenn man sich allerdings einmal verdeutlicht, welche jährlichen Gesamtkosten für die Inanspruchnahme des Dispositionskredites anfallen, dann handelt es sich durchaus um eine stattliche Summe.

Die Kosten, die für die Inanspruchnahme eines Dispokredites anfallen, werden von den meisten Kontoinhabern nach wie vor unterschätzt.

Viele Bankkunden erhalten einen Dispositionskredit, der das dreifache Nettoeinkommen beträgt. Wer also monatlich ein Nettogehalt in Höhe von beispielsweise 2.500 Euro erhält, der kann häufig über einen Dispositionskredit in Höhe von 7.500 Euro verfügen.

Nicht selten wird dieser Betrag über einen sehr langen Zeitraum in großem Umfang ausgenutzt, leider oftmals selbst dann, wenn eine Rückführung oder sogar der Ausgleich des Girokontos problemlos möglich wäre.

Viele Kontoinhaber gewöhnen sich schlichtweg daran, dass das Konto überzogen ist, und denkt nicht an die anfallenden Kosten. Bei einem durchschnittlichen Sollsaldo von 5.000 Euro wurde bei einem Dispozins in Höhe von 9,5 Prozent pro Jahr immerhin ein Gesamtkostenbetrag von fast 500 Euro entstehen.

4.2. Weitere Konsequenzen beim Überziehen vom Dispo

Die Konsequenzen richten sich hierbei danach, wie lange Sie bereits Ihren Dispo überziehen.

Folgende Schritte werden dabei jeweils vorgenommen, wie Schlimm die Konsequenzen sind, entscheidet das Ergebnis jeden Schrittes:

- Sie überziehen Ihren Dispo, die Bank stellt Ihren Kunden jedoch einen individuell angepassten Rahmen zur Verfügung und duldet die Überziehung zunächst

- Sollten Sie merken, dass Sie Ihren Dispo weiter ausreizen müssen, können Sie einen Dispokredit aufnehmen und zahlen Zinsen

- Sollten Sie auch den Dispokredit überziehen, wird die Bank weitere Maßnahmen ergreifen

- Bevor Sie beim Dispo überziehen einen Schufa-Eintrag erhalten, wird sich die Bank bei Ihnen melden und mit Mahgebühren etc drohen

- Suchen Sie den Kontakt und sprechen Sie mit Ihrem Bankberater, sodass Sie möglichst schnell Ihre Schulden ausgleichen können

- Wenn alle Versuche ins Leere laufen und Ihr Konto fortlaufend mit weiteren Kosten belastet wird, wird die Bank dies melden und Sie erhalten, weil Sie Ihren Dispo überziehen, einen negativen Schufa-Eintrag

5. Was ist besser: Dispositionskredit bewusst abbauen oder umschulden?

Wer ein Interesse daran hat, den teuren Dispositionskredit zukünftig nicht mehr zu nutzen und langsam zu reduzieren oder umzuschulden, der kann entweder einen sogenannten Kürzungskredit nutzen oder die Umschuldung in Form eines Ratenkredites vornehmen.

Der Kürzungskredit ist vielen Bankkunden gar nicht bekannt, da er von den Banken selten aktiv angeboten wird. Es handelt sich dabei auch in dem Sinne um keinen echten Kredit, sondern schlichtweg um die Reduzierung des Dispositionskredites. Wenn Sie beispielsweise einen Dispokredit in Höhe von 4.000 Euro haben, könnten Sie mit der Bank einen Kürzungskredit von monatlich 200 Euro vereinbaren.

Dies hätte zur Folge, dass der Dispokredit von seiner Höhe her Monat für Monat um 200 Euro reduziert wird, bis das Girokonto ausgeglichen ist und dann gar keine Kreditlinie mehr bereitsteht. Auf diese Weise ist es sehr gut möglich, den Sollsaldo nach und nach abzubauen. Geeignet ist der Kürzungskredit vor allem für Kontoinhaber, denen es an der notwendigen Disziplin mangelt, um die Kontorückführung von sich aus vorzunehmen.

Welche Alternative zum Ausgleich des Dispositionskredits Sie wählen, hängt von den persönlichen Präferenzen und auch von der finanziellen Situation ab. Auf jeden Fall sollte der Dispositionskredit auf dem Girokonto nur so genutzt werden, wie er eigentlich vorgesehen ist.

6. Weitere Fragen zur Thematik Dispokredit

6.1. Was ist ein Dispokredit?

Der Dispositionskredit fällt in die Gruppe der Kontokorrentkredite, was bedeutet, dass auf dem jeweiligen Konto eine Kreditlinie zur Verfügung gestellt wird. Somit unterscheidet sich der Dispositionskredit beispielsweise vom Ratenkredit, denn der Kunde ist nicht dazu verpflichtet, den zur Verfügung gestellten Betrag komplett oder auch nur in Teilen abzurufen. Im6.2. Wie funktioniert ein Dispokredit?

Der Zinssatz für einen Dispokredit ist ein so genannter Überziehungszinssatz. Gerät das Girokonto des Inhabers ins Minus, berechnet die jeweilige Bank für die Überziehung, den zu berechnenden Zinssatz für den Überziehungszeitraum.6.3. Gibt es aktuelle Tests/Vergleiche zu Dispokrediten, bzw. deren Anbietern?

Die Stiftung Warentest/Finanztest hat zuletzt im Juli 2019 einen Artikel zu Dispozinsen veröffentlicht. Hierbei wird insbesondere die Höhe dieser Zinsen kritisiert.

Bildnachweise: REDPIXEL.PL/shutterstock, Screenshot/comdirect.de, REDPIXEL.PL/shutterstock, Ralf Geithe/shutterstock (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte