Das Wichtigste in Kürze

- In über 90 Prozent aller Bauvorhaben sowie zur Finanzierung des Eigenheimerwerbs ist eine Immobilienfinanzierung zwingend notwendig.

- In erster Linie sind es nach wie vor die klassischen Banken, häufig auch als Universalbanken bezeichnet, die eine Immobilienfinanzierung zur Verfügung stellen.

- Zu den klassische Anbietern einer Baufinanzierung zählen diverse bekannte Anbieter wie die regionalen Sparkassen, die Bausparkasse Schwäbisch Hall und die regionalen Volksbanken. Aber auch die Deutsche Bank, Allianz, Sparda und die HypoVereinsbank sowie Direktbanken wie Comdirect und ING finanzieren Ihr Vorhaben.

Für fast alle Bauvorhaben und Finanzierungen des Eigenheimerwerbs ist eine Immobilienfinanzierung unumgänglich

Nachdem Sie sich dafür entschieden haben, ein Eigenheim zu kaufen oder eine Immobilie bauen zu lassen, stellt sich im direkten Anschluss daran die Frage, wer eigentlich eine benötigte Baufinanzierung anbietet.

In über 90 Prozent aller Bauvorhaben sowie zur Finanzierung des Eigenheimerwerbs ist eine Immobilienfinanzierung zwingend notwendig.

Die weitaus meisten Käufer und Bauherren können den benötigten Betrag nämlich nicht vollständig aus eigener Tasche bezahlen, sodass ein Immobilienkredit aufgenommen werden muss.

Wir beschäftigen uns im Folgenden damit, welche Kreditgeber es in diesem Segment gibt und worin die Unterschiede bestehen.

1. Welche Arten von Kreditgebern gibt es?

Welche Universalbanken bieten Unterstützung bei der Baufinanzierung?

- Sparkassen

- Volks- und Raiffeisenbanken

- Sparda-Banken

- Großbanken

- Privatbanken

Mittlerweile gibt es eine Reihe von unterschiedlichen Kreditgebern, die im Bereich der Immobilienfinanzierung aktiv sind.

In erster Linie sind es nach wie vor die klassischen Banken, häufig auch als Universalbanken bezeichnet, die eine Immobilienfinanzierung zur Verfügung stellen. Diese Universalbanken lassen sich insbesondere in die folgenden Gruppen einteilen:

Die überwiegende Mehrheit der Bevölkerung, bei denen eine Immobilienfinanzierung ansteht, nutzt nach wie vor zum einen die Sparkasse oder zum anderen eine Volks- und Raiffeisenbank.

Dies liegt insbesondere daran, dass diese Institute mit Abstand die meisten Geschäftsstellen im Land besitzen. Darüber hinaus hat sich in den letzten Jahren aber eine weitere Bankengruppe deutlich hervorgehoben, nämlich die Direktbanken.

Insbesondere aufgrund der günstigen Konditionen entscheiden sich immer mehr Kreditsuchende auch im Rahmen einer Baufinanzierung für eine Direktbank.

Neben Universal-Kreditinstituten, zu denen meistens auch die Direktbanken zählen, gibt es noch weitere Kreditgeber, die im Bereich der Immobilienfinanzierung aktiv sind.

Dazu zählen insbesondere sogenannte Spezialkreditinstitute, die sich dadurch auszeichnen, dass sie sich in aller Regel auf einen oder wenige Geschäftsbereiche spezialisiert haben.

Ein typisches Beispiel sind Real-Kreditinstitute, deren Geschäft darin besteht, einerseits durch die Ausgabe von Pfandbriefen von Anlegern Geld einzusammeln, welches sie dann auf der anderen Seite im Rahmen von Immobilienkrediten an Kreditsuchende verleihen können.

Es ist wichtig, die verschiedenen Möglichkeiten bei einer Baufinanzierung zu kennen und zu vergleichen.

Seit geraumer Zeit existiert noch eine weitere Gruppe von Kreditgebern, die nicht im Bankensektor angesiedelt sind.

Es handelt sich dabei um Versicherungsgesellschaften, die zunehmend ebenfalls in den Markt der Immobilienkredite einsteigen. Nicht zu vergessen sind natürlich die Bausparkassen, denn der durch den Bausparvertrag bestehende Anspruch auf ein zinsgünstigeres Baudarlehen führt ebenfalls häufig dazu, dass diese Darlehen in eine Baufinanzierung eingebunden werden.

» Weiteres zum Thema Kredite auf FTD.de

Wir möchten etwas näher die einzelnen Gruppen von Kreditgebern im Bereich der Hypothekendarlehen für Baufinanzierung beleuchten und vor allem drauf eingehen, welche Unterschiede bezüglich wichtiger Komponenten und Fragen der Immobilienfinanzierung zwischen den Anbietern bestehen.

Die wichtigsten Fragen werden im Folgenden beantwortet:

- Wo finde ich eine günstige Baufinanzierung?

- Wo finde ich die beste Beratung?

- Wie erfolgt die Beantragung des Immobilienkredits?

1.1. Wo finde ich eine günstige Baufinanzierung?

Im Rahmen einer anstehenden Immobilienfinanzierungen fragen sich die meisten Kunden zunächst, wo sie besonders günstige Anbieter für Immobilienfinanzierung finden könne.

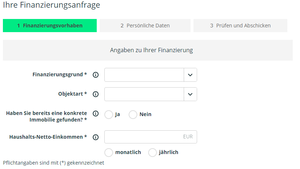

Bei Direktbanken wie Comdirect können Sie sich Ihre Konditionen für die Baufinanzierung schnell ausrechnen lassen. (Quelle: Comdirect)

Im Vergleich der zuvor aufgelisteten Gruppen von Kreditgebern können sich insbesondere Direktbanken durch besonders günstige Zinskonditionen bei der Immobilienfinanzierung hervorheben.

Aber auch spezielle Hypothekendarlehen-Vermittler, die sich darauf spezialisiert haben, günstige Baukredite zu vermitteln, können oftmals mit besonders günstigen Konditionen aufwarten.

Demgegenüber zählen die klassischen Filialbanken zwar in dem Sinne nicht zu den teuren Anbietern, denn die Bauzinsen sind aktuell auf breiter Ebene sehr niedrig angesetzt.

Dennoch ist es im Vergleich zwischen den Kreditgebern so, dass Sie einen Baukredit bei einer Direktbank oder über einen Hypothekenvermittler für Immobilienfinanzierung oftmals um einiges günstiger erhalten als beispielsweise bei einer Sparkasse oder einer Volks-und Raiffeisenbank.

» Weiteres zu den Voraussetzungen der Baufinanzierung auf FTD.de

1.2. Welche Anbieter bieten die beste Beratung zur Baufinanzierung?

Die häufig besonders niedrigen Bauzinsen bei der Baufinanzierung sind definitiv ein Vorteil, durch den sich Direktbanken im Vergleich zu klassischen Filialbanken und auch Versicherungsgesellschaften als potentielle Kreditgeber auszeichnen können.

Einige Direktbanken bieten Ihre Beratung auch per Video-Chat an. (Quelle: Targobank)

Die günstigen Konditionen und die Struktur der Direktbanken haben allerdings auch einen Nachteil, nämlich dass keine Beratung stattfindet.

Insbesondere bei der durchaus komplexen Immobilienfinanzierung wünschen sich zahlreiche Kreditsuchende jedoch eine umfassende Beratung, die bei Direktbanken nicht möglich ist.

Bei Versicherungsgesellschaften als zweite Gruppe von Kreditgebern kommt es darauf an, ob es sich um eine Direktversicherung oder um eine Versicherungsgesellschaft mit Geschäftsstellennetz handelt.

Ist Letzteres der Fall, kann dort meistens in der Filiale auch eine Beratung zur Bauginanzierung stattfinden. Allerdings sollten Sie in dem Zusammenhang im Hinterkopf haben, dass das originäre Geschäft der Versicherungen natürlich ein anderes ist.

Daher ist nicht immer gewährleistet, dass sich tatsächlich alle in der Filiale der Versicherungsgesellschaft tätige Mitarbeiter so gut mit Baufinanzierungen auskennen, wie es bei Bankberatern der Fall ist, deren tägliches Geschäft die Finanzierung ist.

Zusammenfassend lässt sich an dieser Stelle feststellen, dass Sie die beste und zugleich auch umfangreichste Beratung hinsichtlich einer Immobilienfinanzierung in den meisten Fällen bei klassischen Filialbanken finden.

Dabei handelt es sich also insbesondere um Sparkassen, Volks- und Raiffeisenbanken, Sparda-Banken sowie Großbanken. Die in Deutschland tätigen Privatbanken sind zwar manchmal auch im Bereich der Baufinanzierung aktiv, allerdings in der Summe häufiger auf den Bereich Geldanlagen spezialisiert.

1.3. Wie erfolgt die Beantragung des Immobilienkredites?

Wenn es um die Frage geht, wo Sie eine Baufinanzierung nutzen können, ist es ebenfalls wichtig zu wissen, wie der Ablauf der Beantragung ist.

Hier muss wieder zwischen den einzelnen Gruppen von Kreditgebern unterschieden werden:

| Filialbank/Vermögensgesellschaft | Direktbank |

|---|---|

| 1. Führen eines Kreditgesprächs vor Ort | 1. Aufrufen der Internetseite |

| 2. Stellen des Antrags | 2. Selbstständiges Ausfüllen des Antrags |

| 3. Die Mitarbeiter kümmern sich um die gesamte Abwicklung inkl. Formalitäten | 3. Der weitere Ablauf (inkl. notwendiger Identifikation und Unterschrift/digitaler Signatur) erfolgt komplett online |

1.4. Vergleich der Anbieter für die Baufinanzierung

Füllen Sie die nötigen Felder aus und sehen Sie auf einen Blick, welcher Anbieter Ihnen die besten Konditionen bietet.

1.5. Fazit: Günstige Konditionen vs. eine umfassende Beratung

Bezüglich der Frage, wer eine Baufinanzierung anbietet, müssen Sie sich in erster Linie zwischen besonders günstigen Konditionen und einer umfangreichen Beratung entscheiden.

Die Anbieter lassen sich in zwei große Gruppen eintragen, nämlich auf der einen Seite Filialbanken sowie Versicherungsgesellschaften mit Geschäftsstellen und auf der anderen Seite Direktbanken sowie Direktversicherer.

Bei den Internetanbietern stehen vor allem günstige Konditionen im Fokus, während Sie bei klassischen Filialbanken und Versicherungsgesellschaften mit Geschäftsstellen eine ausführliche Beratung in Anspruch nehmen können.

2. Weitere Fragen zur Thematik:

2.1. Wie viel Eigenkapital benötige ich für die Kreditaufnahme bei der Baufinanzierung?

Prinzipiell benötigen Sie kein Eigenkapital für die Kreditaufnahme bei der Baufinanzierung. Allerdings sind in diesem Fall deutlich höhere Sollzinsen zu erwarten.2.2. Welche Anbieter bieten ein Annuitätendarlehen zur Baufinanzierung an? Was ist ein Annuitätendarlehen?

Beispiele für Anbieter eines Annuitätendarlehens zur Baufinanzierung sind beispielsweise die ING, die Consorbank und Comdirect. Ein Annuitätendarlehen ist ein Tilgungsdarlehen (auch bei der Baufinanzierung) mit konstanten Rückzahlungsbeträgen.2.3. Was nützt eine Anschlussfinanzierung bei der Baufinanzierung?

Sollte zum Ende der Zinsbindung nicht die letzte Schuld beglichen sein, so benötigen Sie eine Anschlussfinanzierung an Ihre Baufinanzierung. Die Konditionen können hierbei je nach Angebot sogar besser sein als bei der ursprünglichen Immobilienfinanzierung.2.4. Gibt es aktuelle Tests/Vergleiche zu Anbietern von Baufinanzierung?

Die Stiftung Warentest bzw. Finanztest hat zuletzt am 6. März von verschiedenen Anbietern die Konditionen zur Baufinanzierung verglichen. Testsieger bei der Baufinanzierung mit Konditionen von 15 Jahren Laufzeit sind Enderlein, ERGO, Hypovereinsbank, Planethome Finanzierung und Targobank mit einem Effektivzins von 1,5%. Zudem kann auf der Internetseite der Stiftung Warentest ein Baufinanzierungsrechner getestet werden, hierbei können die besten Konditionen mit dem Rechner herausgefunden werden.2.5. Wie haben sich die Zinsen und Kosten der Baufinanzierung innerhalb der letzten Jahre geändert?

Die Zinsen und Konditionen der Baufinanzierung für 10 Jahre Laufzeit haben sich von 4,32% auf aktuell 0.69% entwickelt. Die Zinsen und Konditionen der Baufinanzierung für 15 Jahre Laufzeit haben sich von 4,66% auf 0,99% entwickelt.2.6. Gibt es Anbieter von Baufinanzierung, die online agieren?

Ja, insbesondere Direktbanken agieren hauptsächlich online.2.7. Wie hoch sollte die monatliche Investition in die Baufinanzierung sein?

Hierzu gibt es unterschiedliche Angaben, allerdings wird in der Regel von ca. 35% des monatlichen Einkommens ausgegangen.2.8. Ist es möglich, die Baufinanzierung umzuschulden?

Ja, es ist möglich die Baufinanzierung umzuschulden. Dies ist der Fall, wenn ein berechtigtes Interesse daran besteht, nach zehn Jahren sowie nach Ablauf der vertraglich vereinbarten Zinsbindungsfrist.

So gehen Sie vor

- In über 90 Prozent aller Bauvorhaben sowie zur Finanzierung des Eigenheimerwerbs ist eine Immobilienfinanzierung zwingend notwendig.

- In erster Linie sind es nach wie vor die klassischen Banken, häufig auch als Universalbanken bezeichnet, die eine Immobilienfinanzierung zur Verfügung stellen.

- Zu den klassische Anbietern einer Baufinanzierung zählen diverse bekannte Anbieter wie die regionalen Sparkassen, die Bausparkasse Schwäbisch Hall und die regionalen Volksbanken. Aber auch die Deutsche Bank, Allianz, Sparda und die HypoVereinsbank sowie Direktbanken wie Comdirect und ING finanzieren Ihr Vorhaben.

Bildnachweise: urfin/shutterstock, urfin/shutterstock,nednapa/shutterstock, Screenshot Comdirect, Screenshot Targobank (nach Reihenfolge im Beitrag sortiert)

Aktien und Märkte

Bitcoin Halving Prognose: Bull-Run verspätet sich!

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte