Das Wichtigste in Kürze

- Ein wichtiges Detail bei jeder Baufinanzierung, welches allerdings von zahlreichen Kreditnehmern nicht ausreichend beachtet wird, ist die sogenannte Zinsgestaltung.

- Mit der Zinsgestaltung ist nicht etwa die Höhe des Zinses gemeint, oder ob die Zinszahlung monatlich oder quartalsweise an die Bank erfolgt, sondern stattdessen geht es darum, für welche Art von Kreditzins Sie sich im Zuge des Immobilienkredites entscheiden.

- Zu den klassische Anbieter der Baufinanzierung zählen beispielsweise die Sparkasse, ApoBank, Deutsche Bank, Wüstenrot, Targobank, Commerzbank, Comdirect und ING.

Bei der Baufinanzierung muss zwischen der Zinsfestschreibung und dem variablen Zins unterschieden werden.

Ein wichtiges Detail bei jeder Baufinanzierung, welches allerdings von zahlreichen Kreditnehmern nicht ausreichend beachtet wird, ist die sogenannte Zinsgestaltung. Bei allen Annuitätendarlehen und sonstigen Baudarlehen, die seitens der Banken vergeben werden, müssen Sie als Kreditnehmer eine Entscheidung treffen: Zinsfestschreibung oder variabler Zins?

Diese Wahl sollte mit Bedacht getroffen werden, denn sie kann dazu führen, dass Sie in den nächsten Jahren und Jahrzehnten einen großen Zinsbetrag einsparen oder im Nachhinein unnötig zu viel Zinsen an die Bank zahlen.

1. Welche Zinsgestaltung gibt es bei Immobilienkrediten?

Welche zwei Zinstarten gibt es bei der Immobilienfinanzierung?

- Zinsfestschreibung

- Variabler Zins

Mit der Zinsgestaltung ist nicht etwa die Höhe des Zinses gemeint, oder ob die Zinszahlung monatlich oder quartalsweise an die Bank erfolgt, sondern stattdessen geht es darum, für welche Art von Kreditzins Sie sich im Zuge des Immobilienkredites entscheiden.

Diesbezüglich bieten die weitaus meisten Banken die folgenden zwei Alternativen an (s. rechte Box)

Damit Sie sich auf einer soliden Grundlage entscheiden können, ob der Immobilienkredit mit einer Zinsfestschreibung oder einem variablen Zins versehen sein soll, müssen Sie natürlich die Unterschiede sowie Vor- und Nachteile dieser zwei grundsätzlich unterschiedlichen Varianten kennen.

Im Folgenden wollen wir auf weiterführende Fragen eingehen:

- Wie funktioniert die Zinsfestschreibung?

- Wie funktioniert ein variables Darlehen?

- In welcher Situation empfiehlt sich die Zinsfestschreibung?

- Wann ist der variable Zins die bessere Entscheidung?

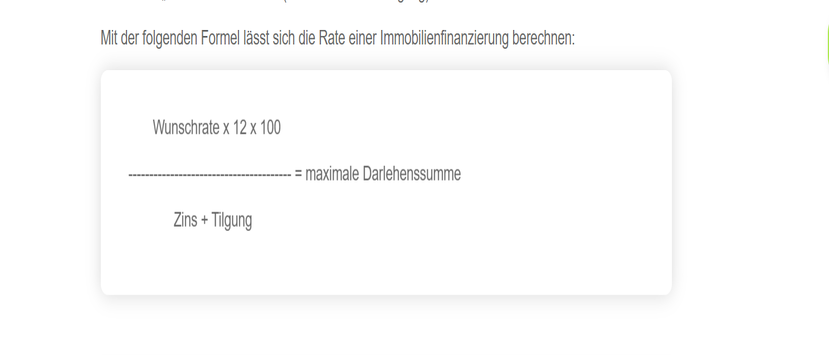

Mithilfe der einfachen Formel können Sie schon im Vorfeld verschiedene Beträge ausprobieren und unterschiedliche Szenarien durchrechnen.

1.1. Wie funktioniert die Zinsfestschreibung?

Die Zinsfestschreibung ist eine sehr transparente Form der Zinsgestaltung, denn wie der Name bereits sagt, werden die mit der Bank vereinbarten Kreditzinsen für einen bestimmten Zeitraum festgeschrieben. Dies führt dazu, dass weder Kreditinstitut noch der Kreditnehmer den Zinssatz während dieser vereinbarten Laufzeit verändern dürfen.

Haben Sie sich also beispielsweise für eine Zinsfestschreibung über zehn Jahre entschieden, ist es garantiert, dass sich der Zinssatz während dieser zehn Jahre auf keinen Fall ändern kann. In der Regel gibt es folgende Zeiträume, zu denen Banken eine Zinsfestschreibung offerieren:

- 5 Jahre

- 10 Jahre

- 15 Jahre

- 20 Jahre

1.2. Wie funktioniert ein variables Darlehen?

Ein variabel verzinslicher Immobilienkredit beinhaltet, dass die Bank jederzeit das Recht hat, den Zinssatz anzupassen.

Neben der Zinsfestschreibung haben Sie im Rahmen der Zinsgestaltung alternativ die Wahl, sich für einen variablen Zins zu entscheiden. Ein variabel verzinslicher Immobilienkredit beinhaltet, dass die Bank jederzeit das Recht hat, den Zinssatz anzupassen.

Dies gilt selbstverständlich nicht nur für Zinssenkungen, sondern gerade bei Zinserhöhungen sind die Banken natürlich schnell dabei, den Kreditzins zu erhöhen. Mit einem variablen Kreditzins gehen Sie als Kreditnehmer demzufolge immer ein Zinsänderungsrisiko ein, denn bei Laufzeiten zwischen durchschnittlich 20 bis 30 Jahren wird es bei jedem Immobilienkredit so sein, dass sich die Zinssätze mehrfach ändern.

1.3. In welcher Situation empfiehlt sich die Zinsfestschreibung?

Fragen, die Sie sich bei der Baufinanzierung fragen müssen:

- Welches Niveau haben die Bauzinsen derzeit?

- Welche Entwicklung ist in den nächsten Jahren wahrscheinlich?

Kommen wir nun im Bezug zur Zinsgestaltung zu der entscheidenden Frage, nämlich wann sich aus Sicht des Kreditnehmers eine Zinsfestschreibung empfiehlt und wann doch das variabel verzinsliche Darlehen die bessere Alternative ist.

Im Grunde müssen Sie diese zwei Fragen beantworten können, um eine gute Entscheidung zu treffen, ob für Sie die Zinsfestschreibung oder das variabel verzinsliche Darlehen die sinnvollere Alternative ist, mit der Sie möglichst Zinsen sparen können. Die erste Frage ist einfach zu beantworten, nämlich wie das aktuelle Zinsniveau am Markt ist.

Die Zinsfestschreibung ist insbesondere dann die bessere Alternative zum variablen Zins ist, wenn die Kreditzinsen am Markt günstig sind oder falls von zukünftig steigenden Zinsen auszugehen ist

Eine zukünftige Zinserhöhung ist demzufolge wesentlich realistischer, womit gleichzeitig auch die zweite Frage nach der voraussichtlichen Entwicklung beantwortet ist.

In der aktuellen Zinssituation ist die Entscheidung zwischen Zinsfestschreibung und variablem Zins daher sehr einfach, denn Sie möchten sich natürlich die aktuell sehr niedrigen Bauzinsen für die Zukunft sichern. Daher entscheiden sich aktuell auch über 90 Prozent aller Kreditnehmer für die Zinsfestschreibung.

1.4. Wann ist der variable Zins die bessere Entscheidung?

Im Grunde können Sie die Frage danach, wann das variabel verzinsliche Baudarlehen die bessere Entscheidung im Vergleich zur Zinsfestschreibung ist, aufgrund des vorherigen Abschnittes bereits beantworten.

Wenn nämlich die Zinsfestschreibung in einer Niedrigzinsphase die optimale Wahl ist, muss es zwangsläufig so sein, dass Sie Baudarlehen mit variablem Zins in erster Linie in einer Hochzinsphase favorisieren sollten.

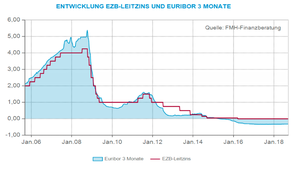

Da sich der Euribor in der Nähe des EZB-Leitzinseses bewegt und die Möglichkeit besteht, dass der Leitzins nächstes Jahr erhöht wird, besteht zur Zeit die Gefahr, dass sich auch der Euribor verändert und damit auch der variable Zinssatz.

Dies ist tatsächlich der Fall, denn in einer Hochzinsphase ist es sehr wahrscheinlich, dass die Zinsen in den nächsten Jahren sinken werden.

Daher wäre es an dieser Stelle völlig falsch, sich durch eine Zinsfestschreibung über viele Jahre an den hohen Zins zu binden.

Stattdessen führt die Wahl eines variabel verzinslichen Immobilienkredites dazu, dass bei tatsächlich eintretenden Zinssenkungen am Markt die Bank auch Ihre Kreditzinsen reduzieren wird.

Baudarlehen mit variablem Zins sind also vor allem dann die beste Wahl, wenn die Kreditzinsen auf einem hohen Niveau sind und/oder generell von sinkenden Hypothekenzinsen auszugehen ist.

2. Weitere Fragen zur Baufinanzierung

2.1. Wie sehen die Konditionen bei der Baufinanzierung aus?

Der Effektivzins bei einer Zinsbindung von 10 Jahren liegt bei 0,27%, der Sollzinzs bei 0,26%. Bei einer Zinsbindung von 15 Jahren liegt der Effektivzins bei 0,6% und der Sollzins bei 0,58%.2.2. Wie änderten sich die Zinsen und Konditionen der Baufinanzierung innerhalb der letzten Jahre?

Die Zinsen und Konditionen der Baufinanzierung für 10 Jahre Laufzeit sind von 4,32% auf aktuell 0.69% zurückgegangen. Die Zinsen und Konditionen der Baufinanzierung für 15 Jahre Laufzeit haben sich von 4,66% auf 0,99% entwickelt.2.3. Gibt es aktuelle Tests zu den Konditionen von Baufinanzierung?

Die Stiftung Warentest bzw. Finanztest hat zuletzt an 6. März 2024 von verschiedenen Anbietern die Konditionen zur Baufinanzierung verglichen. Testsieger bei Baufinanzierung mit Konditionen von 15 Jahren Laufzeit sind Enderlein, ERGO, Hypovereinsbank, Planethome Finanzierung und Targobank mit einem Effektivzins von 1,5%. Zudem kann auf der Internetseite der Stiftung Warentest ein Baufinanzierungsrechner getestet werden, hierbei können die besten Konditionen (bspw. Zinsen) für die Baufinanzierung mit dem Rechner herausgefunden werden.

Bildnachweise: one photo/shutterstock, one photo/shutterstock, Screenshto/ my-baufinanzierung.de, Screenshot/Dr. Kleine, nednapa/shutterstock, Screenshot/fmh.de (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte