Das Wichtigste in Kürze

- In der Praxis zählt das Festgeldkonto nach wie vor zu den sehr beliebten Bankprodukten, sodass eine Reihe unterschiedlicher Kreditinstitute gibt, welche dieses Konto zur Geldanlage bereitstellen.

- Im Grunde gibt es heutzutage in jeder Bankengruppe zumindest einige Kreditinstitute, die unter anderem im Anlagebereich auch ein Termingeld bzw. Festgeld im Angebot haben.

- Klassische Anbieter von Festgeld sind neben den klassischen Banken wie Commerzbank, Sparkasse und der Deutschen Bank auch Direktbanken wie comdirect, Rabodirect und der Anbieter Klarna.

Bei dem Festgeld handelt es sich um ein Bankprodukt mit langer Tradition.

Falls Sie sich noch nicht mit dem Festgeld als mögliche Kapitalanlage beschäftigt haben, wissen Sie eventuell nicht, welche Kreditinstitute dieses Anlagekonto überhaupt im Angebot haben.

In der Praxis zählt das Festgeldkonto nach wie vor zu den sehr beliebten Bankprodukten, sodass eine Reihe unterschiedlicher Kreditinstitute gibt, welche dieses Konto zur Geldanlage bereitstellen.

Im folgenden Beitrag erfahren Sie, welche Bankengruppen es im In- und Ausland gibt, die als Festgeldanbieter am Markt auftreten.

1. Welche Anbieter von Festgeld gibt es?

Im Grunde gibt es heutzutage in jeder Bankengruppe zumindest einige Kreditinstitute, die unter anderem im Anlagebereich auch ein Termingeld bzw. Festgeld im Angebot haben.

In der Übersicht sind es die folgenden Kreditinstitute, die für gewöhnlich die Anlage auf einem Festgeldkonto ermöglichen:

| Anbietergruppe | Anbieter |

|---|---|

| Inländische Filialbanken | » Hier gelangen Sie zum Angebot der Sparkasse |

| Ausländische Filialbanken mit Webseite als alternativen Vertriebsweg | » Hier gelangen Sie zum Angebot der Barclaycard |

| Inländische Direktbanken | » Hier gelangen Sie zum Angebot der DKB |

| Ausländische Direktbanken | » Hier gelangen Sie zum Angebot von Klarna |

Die einzelnen Bankengruppen, die wir zuvor aufgelistet haben, lassen sich noch weiter einteilen, sodass Sie im Folgenden im Detail erfahren, bei welchen Kreditinstituten Sie konkret ein Festgeldkonto eröffnen können und was für oder gegen den jeweiligen Anbieter aus den einzelnen Gruppen spricht.

» Weiteres zur Festgeldanlage auf FTD.de

Im Folgenden soll nun genauer auf die Thematik eingegangen werden:

- Inländische Filialbanken als älteste Festgeldanbieter

- Inländischen Direktbanken bieten ebenfalls häufig Festgeld an

- Ausländische Filialbanken treten ebenfalls in Deutschland mit Festgeldangeboten auf

- Ausländische Direktbanken bieten häufig gute Festgeldzinsen

- Allgemeines zu Kreditinstituten aus dem Ausland

1.1. Inländische Filialbanken als älteste Festgeldanbieter

In Deutschland sind es eindeutig die inländischen Filialbanken, also die Kreditinstitute mit Geschäftsstellen, die das Festgeld am längsten anbieten.

Bei diesen Kreditinstituten können Sie eine Festgeldanlage teilweise schon seit über 30 Jahren nutzen, denn es handelt sich um ein Bankprodukt mit langer Tradition.

Der Vorteil einer Festgeldanlage bei einer inländischen Filialbank besteht allerdings heute nur noch darin, dass Sie eine persönliche Beratung in Anspruch nehmen können.

- Persönliche Betreuung

- Möglichkeit zur weiterführenden Beratung

- Häufig schlechtere Konditionen

- Höherer Zeitaufwand

Vielen Anlegern ist dies allerdings insbesondere bei der Festgeldanlage nicht wichtig, denn es handelt sich beim Festgeld um ein sehr leicht verständliches und transparentes Produkt. Auf der anderen Seite haben die Filialbanken im Bereich der Festgeldanlage allerdings oftmals einen Nachteil, nämlich die gegenüber den Direktbanken häufig für den Kunden ungünstigeren Konditionen.

Wenn Sie ein Festgeldkonto trotzdem bei einer inländischen Filialbank eröffnen möchten, dann ist dies entweder in der Geschäftsstelle möglich oder immer häufiger alternativ auch über die entsprechende Webseite der Bank.

» Weiteres zum Festgeldkonto auf FTD.de

1.2. Inländischen Direktbanken bieten ebenfalls häufig Festgeld an

Was sind die Stärken der Filialbank?

Da das Festgeld nach wie vor zu den Standardprodukten der Banken gehört, ist es nicht verwunderlich, dass sich auch zahlreiche inländische Direktbanken unter den Festgeldanbietern befinden.

Eine persönliche Beratung vor Ort findet der Kunde hier zwar nicht vor, aber wie zuvor bereits erwähnt, wird eine solche Anlageberatung insbesondere beim Festgeld vergleichsweise selten gewünscht.

Demgegenüber können sich die Direktbanken in vielen Fällen aufgrund besserer Zinskonditionen gegenüber den Filialbanken behaupten.

Ein Vorteil der Direktbanken als Festgeldanbieter besteht darin, dass von der Beantragung des Kontos bis zur ersten Nutzung ein relativ geringer Zeitraum vergeht. (Quelle: VTB Direktbank)

Ein weiterer Vorteil der Direktbanken als Festgeldanbieter besteht darin, dass von der Beantragung des Kontos bis zur ersten Nutzung ein relativ geringer Zeitraum vergeht.

Bei manchen Internetbanken kann die gesamte Abwicklung mittlerweile sogar online erfolgen, sodass der Kunde für die Eröffnung eines Festgeldkontos nicht einmal mehr das Haus verlassen muss.

Das früher gängige Postident-Verfahren wurde nämlich mittlerweile von diversen Direktbanken und auch einigen Filialbanken mit Festgeld-Angebot über die Webseite durch das schnelle Videoident-Verfahren ersetzt, bei dem die Legitimation per Webcam-Verbindung mit dem Bankmitarbeiter erfolgt.

1.3. Ausländische Filialbanken treten ebenfalls in Deutschland mit Festgeldangeboten auf

Eine dritte Gruppe von Banken, die ebenfalls häufig ein Festgeldkonto im Angebot hat, sind ausländische Filialbanken. An dieser Stelle werden Sie vielleicht denken, dass ein solcher Anbieter für Sie deshalb nicht infrage kommt, weil Sie natürlich nicht unbedingt gewillt sind, für eine Festgeldanlage beispielsweise in die Schweiz zu reisen, um das Konto dort in einer Geschäftsstelle der ausgewählten Bank zu eröffnen.

Bei ausländischen Kreditinstituten ist es mittlerweile vollkommen üblich, dass Sie dort auch als deutscher Anleger über deren Webseite die Eröffnung eines Festgeldkontos beantragen können.

Tatsächlich gibt es allerdings mittlerweile zahlreiche ausländische Kreditinstitute, die zwar in ihrem und einigen anderen Ländern Geschäftsstellen unterhalten, aber auf der anderen Seite die meisten ihrer Produkte alternativ auch über die Webseite vertreiben.

Bei solchen ausländischen Kreditinstituten ist es mittlerweile vollkommen üblich, dass Sie dort auch als deutscher Anleger über deren Webseite die Eröffnung eines Festgeldkontos beantragen können, denn meistens funktioniert die gesamte Abwicklung nebst Legitimation ausschließlich online.

In den vergangenen Jahren hat sich sogar gezeigt, dass ausländische Banken zunehmend zu den Anbietern mit den höchsten Festgeldzinsen gehören.

1.4. Ausländische Direktbanken bieten häufig gute Festgeldzinsen

Bei Direktbanken ist es einfach oftmals so, dass diese gegenüber den Banken mit Geschäftsstellen Kosten einsparen können, die sie in Form etwas höherer Festgeldzinsen an den Anleger weitergeben. (Quelle: Klarna)

Für Sie als deutschen Anleger gibt es im Prinzip kaum Unterschiede zwischen ausländischen Kreditinstituten mit Geschäftsstellennetz und im Ausland ansässigen Direktbanken.

In beiden Fällen findet die Eröffnung des Festgeldkontos nämlich ausschließlich über die Webseite der Bank statt, es sei denn, Sie möchten tatsächlich zur Geschäftsstelle eine ausländische Filialbank reisen, um Ihr Festgeldkonto dort persönlich zu eröffnen.

Dies wird jedoch selten der Fall sein, sodass der Unterschied zwischen einer ausländischen Direktbank und einer Filialbank für Sie in aller Regel nur von geringer Bedeutung ist. Was allerdings interessant ist: In aller Regel bieten die ausländischen Direktbanken im Vergleich zu Filialbanken aus dem Ausland einen etwas besseren Zinssatz an.

Dieser Unterschied ist durchaus ebenfalls bei deutschen Kreditinstituten zu beobachten, denn bei Direktbanken ist es einfach oftmals so, dass diese gegenüber den Banken mit Geschäftsstellen Kosten einsparen können, die sie in Form etwas höherer Festgeldzinsen an den Anleger weitergeben.

» Weiteres zum Festgeld der Direktbanken auf FTD.de

2. Wie seriös sind Kreditinstitute aus dem Ausland?

Eines noch grundsätzlich zu ausländischen Banken als Festgeldanbieter: Sollte das Bankinstitut nicht innerhalb der Europäischen Union ansässig sein, ist es für Sie als Anleger wichtig, sich näher mit dem Thema Einlagensicherung zu beschäftigen.

Achten Sie in dem Zusammenhang nicht nur darauf, ob im jeweiligen Heimatland des Kreditinstitutes eine gesetzliche Einlagensicherung besteht, sondern ebenfalls darauf, wie hoch diese ist.

3. Weiterführende Fragen zur Thematik Festgeld

3.1. Wie ist es um die Sicherheit von Festgeld bestellt?

Das Festgeld ist im Vergleich eine sichere Anlageform, denn weder ein Kurs- noch ein Zinsrisiko trüben die Anlageform.

Bei Anbietern aus dem Ausland sollten Sie lediglich das Währungsrisiko berücksichtigen.

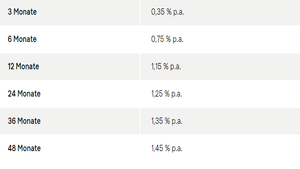

3.2. Wie lange ist es ratsam Festgeld anzulegen?

Bei der Laufzeit von Festgeld haben Sie die Wahl zwischen einer kurzfristigen, mittelfristigen und langfristigen Anlage.

Empfehlenswert ist in Zeiten mit hohen Zinsen eine Anlage über mehrere Jahre, da der Zinssatz für den gesamten Zeitraum garantiert wird.

3.3. Gibt es aktuelle Vergleiche/Tests zu Festgeldanlagen?

Finanztest der Stiftung Warentest hat bereits verschiedene Anbieter von Festgeld in einem Festgeld-Test untersucht.

Das Ergebnis: Der Anbieter Klarna wurde zum Testsieger unter den Festgeld-Angeboten gekürt.

So gehen Sie vor

- In der Praxis zählt das Festgeldkonto nach wie vor zu den sehr beliebten Bankprodukten, sodass eine Reihe unterschiedlicher Kreditinstitute gibt, welche dieses Konto zur Geldanlage bereitstellen.

- Im Grunde gibt es heutzutage in jeder Bankengruppe zumindest einige Kreditinstitute, die unter anderem im Anlagebereich auch ein Termingeld bzw. Festgeld im Angebot haben.

- Klassische Anbieter von Festgeld sind neben den klassischen Banken wie Commerzbank, Sparkasse und der Deutschen Bank auch Direktbanken wie comdirect, Rabodirect und der Anbieter Klarna.

Bildnachweise: Reddogs/shutterstock, Reddogs/shutterstock, Screenshot VTB Direktbank, magele-picture/AdobeStock, Screenshot Klarna (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte