Das Wichtigste in Kürze

- Das Festgeldkonto ist ein sicheres Anlagekonto, bei dem Anleger Erträge durch die Festgeldzinsen erzielen.

- Die Festgeldzinsen sind in aller erster Linie der Ertrag, den Sie für das Guthaben erhalten, welches sich auf dem Festgeldkonto befindet.

- Die Entwicklung der Zinsen in den vergangenen Jahren ist für Anleger eher frustrierend, da der Verlauf der Festgeldzinsen durch stetig fallende Zinssätze geprägt ist. Trotzdem können Sie bei comdirect, Klarna oder Rabodirect Ihr Geld anlegen.

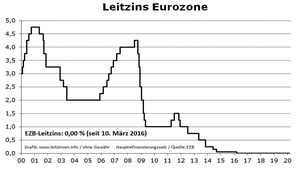

Der EZB-Leitzins hat den größte Einfluss auf Festgeldzinsen – aktuell steht dieser jedoch sehr tief.

Das Festgeldkonto ist ein sicheres Anlagekonto, bei dem Anleger Erträge durch die Festgeldzinsen erzielen.

Wie bei allen anderen verzinslichen Geldanlagen, so hängen auch die Festgeldzinsen von mehreren Einflussfaktoren ab.

Wir möchten im Folgenden darüber informieren, was Festgeldzinsen eigentlich sind, welche Rolle der Leitzins spielt und was Sie sonst noch zu diesem Thema wissen sollten.

1. Welche Eigenschaften besitzen die Festgeldzinsen?

Die Festgeldzinsen sind in aller erster Linie der Ertrag, den Sie für das Guthaben erhalten, welches sich auf dem Festgeldkonto befindet.

Beim Festgeld gibt es demzufolge keine möglichen Kursgewinne, wie es zum Beispiel bei einem Investment in Aktien oder Fonds der Fall ist.

Währungsgewinne existieren beim Festgeldkonto nur, wenn Sie sich für die Führung des Kontos in einer Fremdwährung entscheiden und sich der entsprechende Devisenkurs günstig entwickelt. Ansonsten sind jedoch die Festgeldzinsen die einzige Ertragsart, die im Zusammenhang mit dem Festgeld als Kapitalanlage besteht.

Eine wichtige Eigenschaft der Festgeldzinsen besteht darin, dass diese für die gesamte Laufzeit, die Sie mit der Bank vereinbaren, nicht verändert werden dürfen.

Entscheiden Sie sich also beispielsweise für eine Festgeldanlage mit einer Dauer von zwei Jahren, dann wird der Festgeldzins für diese 24 Monate seitens der Bank garantiert.

Im Folgenden wollen wir noch einmal genauer auf das Thema eingehen:

- Woran machen die Banken die Festgeldzinsen fest?

- Welche Rolle spielt die Laufzeit für die Festgeldzinsen?

- Wie hoch sind die Festgeldzinsen?

- Festgeld oder Tagesgeld – wo gibt es die besseren Zinsen?

1.1. Woran machen die Banken die Festgeldzinsen fest?

Eine interessante Frage besteht im Zusammenhang mit den Festgeldzinsen darin, woran sich die Banken orientieren, wenn sie den jeweiligen Zinssatz anbieten. Der größte Einflussfaktor, auch wenn dieser nicht mit den Festgeldzinsen gekoppelt ist, ist der EZB-Leitzins.

Zurzeit liegt der EZB-Leitzins bei 0 Prozent – Anleger hoffen auf baldige Besserung.

Wie der Name bereits sagt, sind die Leitzinsen generell für nahezu alle verzinslichen Geldanlagen ein Orientierungspunkt, so auch für die Festgeldzinsen. Dies bedeutet, dass steigende Leitzinsen fast immer auch steigende Festgeldzinsen zur Folge haben, während es bei einem Anstieg der Leitzinsen meistens zu ebenfalls steigenden Festgeldzinsen kommt.

Sie werden demzufolge in der Vergangenheit praktisch keine Entwicklung der Festgeldzinsen finden, die grundsätzlich gegen die Tendenz der Leitzinsen verläuft.

1.2. Welche Rolle spielt die Laufzeit für die Festgeldzinsen?

Die Festgeldzinsen orientieren sich an den Leitzinsen – in einigen Fällen bieten Banken aber auch in Abhängigkeit von der Laufzeit bessere Zinsen.

Während die Leitzinsen ein sogenannter externer Einflussfaktor auf die Festgeldzinsen sind, gibt es darüber hinaus bei den meisten Banken noch einen oder sogar zwei interne Einflussfaktoren.

Zahlreiche Kreditinstitute machen die Höhe der Leitzinsen nämlich davon abhängig, welche Laufzeit der Anleger gewählt hat.

Typischerweise zahlen die Kreditinstitute bei längeren Laufzeiten etwas höhere Festgeldzinsen, als wenn Sie sich beispielsweise für eine Festlegedauer von lediglich wenigen Monaten entscheiden.

Wie groß die Zinsdifferenz zwischen kurzen und langen Laufzeiten ist, liegt einerseits jede Bank selbst fest, andererseits hängt dies auch von der aktuellen Kapitalmarktsituation ab.

Derzeit (Ende 2018) ist festzustellen, dass es nur relativ geringe Unterschiede zwischen den kurzen und den langen Laufzeiten gibt. Ohnehin sollten Sie bei der Wahl der Festlegedauer bedenken, dass Sie sich für den gesamten Zeitraum an den Zinssatz binden.

Es wäre demzufolge nicht besonders vorteilhaft, wenn Sie sich in der aktuellen Niedrigzinssituation für eine lange Laufzeit entscheiden, da die Chance nicht gering ist, dass die allgemeinen Festgeldzinsen in den kommenden Jahren wieder ansteigen werden.

1.3. Wie hoch sind die Festgeldzinsen?

Von folgenden Faktoren hängt die Höhe der Festgeldzinsen ab:

- EZB-Leitzinsen

- Laufzeit

- Anlagesumme

Den dritten Einflussfaktor haben wir vorhin noch nicht näher erläutert, nämlich die Anlagesumme.

Zahlreiche Banken staffeln ihre Festgeldzinsen nämlich auch danach, welches Guthaben sich auf dem Konto befindet.

Dabei ist eine ähnliche Gestaltung wie bei den Laufzeiten anzutreffen, sodass Sie in aller Regel für höhere Anlagesumme einen etwas höheren Zins als für vergleichsweise geringe Guthaben erhalten.

Eine pauschale Aussage zu der Höhe der Festgeldzinsen zu treffen, ist ohnehin nicht möglich, da es ganz unterschiedliche Konditionen zwischen den Banken gibt.

Die Entwicklung der Zinsen in den vergangenen Jahren ist sicherlich für Anleger eher frustrierend, denn der Verlauf der Festgeldzinsen ist durch stetig fallende Zinssätze geprägt. Vor rund zehn Jahren boten die Banken teilweise – je nach gewählter Anlagedauer – noch Zinsen von über vier Prozent an.

1.4. Festgeld oder Tagesgeld – wo gibt es die besseren Zinsen?

Wer sich mit dem Thema Festgeldzinsen beschäftigt, der stellt sich häufiger die Frage, ob eigentlich die Anlage auf einem Tages- oder Festgeldkonto attraktiver ist.

Die Antwort hängt unter anderem von der allgemeinen Zinsentwicklung am Kapitalmarkt ab, wobei die zwei Anlageformen bezüglich der Zinsen nicht unbedingt vergleichbar sind.

In der direkten Übersicht verhalten sich die Tagesgeld- und Festgeldzinsen wie folgt:

| Tagesgeldzinsen | Festgeldzinsen |

|---|---|

| Bei relativ kurzer Festlegedauer zwischen einem Monat und einem Jahr: gleiches Niveau | Bei relativ kurzer Festlegedauer zwischen einem Monat und einem Jahr: gleiches Niveau |

| Bei mittleren und längeren Laufzeiten sind die Zinsen niedriger | Bei mittleren und längeren Laufzeiten sind die Zinsen höher |

| Keine Bindung an Zinsen | Bei einer mittleren oder längeren Laufzeit: Zinsbindung |

| Tagesgeldzinsen sind variabel | Zinsen sind für die vereinbarte Laufzeit garantiert. |

1.4.1. Vorschusszinsen bei vorzeitiger Verfügung

Die Höhe der Vorschusszinsen hängt von der einzelnen Bank ab und vor allem davon, wie viele Tage, Monate oder Jahre die Verfügung vor dem eigentlichen Fälligkeitsdatum stattfindet.

Zum Thema Zinsen auf dem Festgeldkonto gehören unter Umständen auch die Vorschusszinsen. Normalerweise dürfen Sie vor Ablauf der Festlegedauer keine Verfügung des Guthabens vornehmen, welches sich auf dem Festgeldkonto befindet.

Manche Banken gestatten ihren Kunden aber aus Kulanz dennoch, zumindest einen Teil des Guthabens auch vor Ablauf der Anlagedauer zu verfügen. Diese Verfügung ist jedoch fast immer mit der Berechnung von Vorschusszinsen verbunden, die in der Summe den Zinsertrag schmälern.

1.4.2. Zinseszinsen beim Festgeld

Auf dem Festgeldkonto können Sie nicht nur die regulären Festgeldzinsen erhalten, sondern unter Umständen vom Zinseszinseffekt profitieren.

Voraussetzung ist jedoch, dass die vierteljährlich oder jährlich stattfindende Zinsgutschrift tatsächlich auf dem Festgeldkonto und nicht auf dem angegebenen Referenzkonto als Verrechnungskonto erfolgt.

Einen Zinseszinseffekt können Sie nämlich nur dann generieren, wenn die gutgeschriebenen Zinsen dem Kapital zugeführt und demzufolge in der nächsten Zinsperiode mitverzinst werden. Falls Sie demzufolge einen Zinseszinseffekt nutzen möchten, sollten Sie mit der Bank vereinbaren, dass die Zinsgutschrift auf dem Festgeldkonto erfolgt.

» Weiteres zum Zinseszins auf FTD.de2. Weiterführende Fragen zum Thema Festgeld

2.1. Welche Faktoren beeinflussen die Festgeldzinsen?

Werden nicht ausreichend Kredite nachgefragt, sinken die Zinsen und das Geld wird billiger, einen wichtigen Anteil daran hat die EZB.2.2. Welche Institute bieten Festgeld an?

Nahezu jede Bank bietet Festegeldkonten an, darunter Sparkasse, Volksbank, Targobank, Commerzbank, ING, Mercedes Bank, Postbank und Spardabank.2.3. Gibt es aktuelle Vergleiche/Tests zu Festgeldanlagen?

Die Stiftung Warentest/Finanztest hat am 17. März einen Test zu den verschiedenen Anbietern von Festgeld veröffentlicht. Hierbei wurden mehrere Anbieter verglichen, mit jeweils den gleichen Laufzeiten. Testsieger bei Festgeldanlagen über einen Zeitraum von beispielsweise 6 Monaten wurde das Konto bei dem schwedischen Anbieter Klarna. Einen Festgeldanlage-Rechner gibt es übrigens ganz am Anfang dieses Artikels.

So gehen Sie vor

- Das Festgeldkonto ist ein sicheres Anlagekonto, bei dem Anleger Erträge durch die Festgeldzinsen erzielen.

- Die Festgeldzinsen sind in aller erster Linie der Ertrag, den Sie für das Guthaben erhalten, welches sich auf dem Festgeldkonto befindet.

- Die Entwicklung der Zinsen in den vergangenen Jahren ist für Anleger eher frustrierend, da der Verlauf der Festgeldzinsen durch stetig fallende Zinssätze geprägt ist. Trotzdem können Sie bei comdirect, Klarna oder Rabodirect Ihr Geld anlegen.

Bildnachweise: SARAVOOT LENG-IAM/shutterstock, SARAVOOT LENG-IAM/shutterstock, Screenshot/Leitzinsen.info, one photo/shutterstock (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte