Das Wichtigste in Kürze

- Das Tagesgeld hat sich als Geldanlage mittlerweile seit über 20 Jahren am Markt etabliert. Es ist eine Geldanlage, für die sich insbesondere sehr sicherheitsorientierten Kunden entscheiden.

- Die Zinsen hängen von mehreren Faktoren ab und können sich zwischen den Anbietern durchaus in größerem Umfang voneinander unterscheiden.

- Angeboten werden Tagesgeldkonten bei allen Direktbanken und klassischen Banken, bspw. bei der Sparkasse, Commerzbank, Volksbank, ING, Postbank, Renault Bank und der Volkswagen Bank.

Die Zinsen hängen von mehreren Faktoren ab und können sich zwischen den Anbietern durchaus in größerem Umfang voneinander unterscheiden.

Beim Tagesgeld ist es vor allem die hohe Sicherheit, die Anleger selbst in der Niedrigzinsphase dazu veranlasst, dieses Anlageprodukt zu nutzen. Darüber hinaus interessieren die Kunden aber selbstverständlich ebenfalls die Tagesgeldzinsen, auf die wir im Folgenden näher eingehen möchten. Die Zinsen hängen von mehreren Faktoren ab und können sich zwischen den Anbietern durchaus in größerem Umfang voneinander unterscheiden.

» Weiteres zum Tagesgeld auf FTD.de

Im Folgenden wollen wir auf weitere wichtige Fragen zur Thematik eingehen:

- Welche Zinsen eignen sich als Ertragsform beim Tagesgeld?

- Tagesgeldzinsen: Fix oder variabel?

- Wie hoch sind die Tagesgeldzinsen?

1. Welche Zinsen eignen sich als Ertragsform beim Tagesgeld?

Beim Tagesgeld ist es vor allem die hohe Sicherheit, die Anleger selbst in der Niedrigzinsphase dazu veranlasst, dieses Anlageprodukt zu nutzen.

Das Tagesgeld zählt zu den sogenannten verzinslichen Geldanlagen.

Dies bedeutet, dass der Anleger als Ertragsform Zinsen gutgeschrieben bekommt.

Die Zinsen erhält er im Gegenzug dafür, dass er Geld auf dem Tagesgeldkonto deponiert und somit der Bank indirekt Kapital leiht, welches diese beispielsweise – zumindest zu einem gewissen Anteil – gewinnbringend in Form eines Kredites an andere Kunden weiter verleihen kann.

2. Tagesgeldzinsen: Fix oder variabel?

Ein entscheidender Unterschied zwischen dem Tagesgeld und dem Festgeld ist auch im Bereich der Zinsen anzutreffen.

Beim Festgeld ist es so, dass die Bank mit ihren Kunden einen Zinssatz vereinbart, der dann für die gesamte – ebenfalls zu vereinbarende – Festlegedauer gilt.

Innerhalb des gewählten Zeitraums gibt es beim Festgeld demzufolge einen fixen Zinssatz. Beim Tagesgeld ist dies nicht so, denn dort ist eine variable Verzinsung üblich. Dies bedeutet, dass die Bank den Tagesgeldzins jederzeit nach Belieben verändern kann.

| Tagesgeld/Festgeld | Art der Zinsen |

|---|---|

| Zinsen beim Tagesgeld |

|

| Zinsen beim Festgeld |

|

Der Kunden profitiert von einer solchen Garantie allerdings nur dann, wenn die allgemeinen Tagesgeldzinsen der Bank innerhalb der Zeitspanne nicht steigen. Üblich sind fixe Zinsen beim Tagesgeld also nicht, denn normalerweise sind die Tagesgeldzinsen variabel.

2.1. Wovon hängt die Höhe der Tagesgeldzinsen ab?

Vermutlich haben Sie bereits mitbekommen, dass sich die Tagesgeldzinsen aktuell auf einem nahezu historisch niedrigen Niveau befinden.

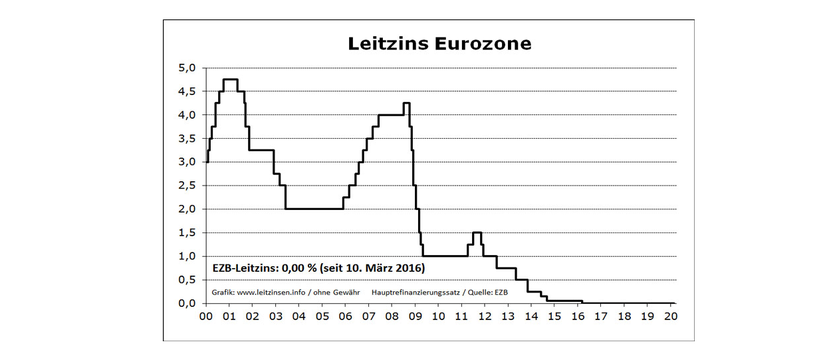

Die Frage kam daher sicherlich bereits auf, woran es liegt, dass die Zinsen für Tagesgeldanlagen so niedrig sind.

Die Antwort ist relativ einfach, nämlich am EZB-Leitzins. Zwar sind die Tagesgeldzinsen nicht direkt an den EZB-Leitzins oder einen anderen übergeordneten Zinssatz gebunden, aber die Banken orientieren sich trotzdem an der Entwicklung der Leitzinsen, wenn es um das Festlegen der Tagesgeldzinsen geht.

In der Übersicht sind es vor allem die folgenden Anlageprodukte, bei denen der Ertrag sich maßgeblich an der Entwicklung der Leitzinsen orientiert:

- Spareinlagen

- Tagesgeld

- Festgeld

- Anleihezinsen, beispielsweise Bundeswertpapiere

- Geldmarktpapiere

Neben den EZB-Leitzinsen gibt es allerdings noch einen weiteren Faktor, der zumindest bei diversen Banken die Höhe der Tagesgeldzinsen ebenfalls beeinflusst. Es handelt sich um die Anlagesumme, für die sich der Kunde auf seinem Tagesgeldkonto entscheidet.

In der Niedrigzinsphase ist es teilweise sogar umgekehrt, sodass Banken etwas höhere Tagesgeldzinsen für geringere Guthaben als für höhere Anlagesummen zahlen.

Die Übersicht zeigt, dass seit 2016 der Leitzins der EZB auf einem Rekordtief ist und

3. Wie hoch sind die Tagesgeldzinsen?

Von welchen Faktoren hängt die Höhe der Tagesgeldzinsen ab?

- Leitzins der EZB

- Unter Umständen die Höhe der Anlagesumme

- Bank entscheidet selbst über Höhe des Zinssatzes

Wie hoch die Tagesgeldzinsen sind, die Sie für Ihr Guthaben auf dem Tagesgeldgeldkonto erhalten, hängt von diversen Faktoren ab.

Zwei Einflussfaktoren haben wir bereits zuvor erläutert, nämlich zum einen den EZB-Leitzins und zum anderen unter Umständen die Anlagesumme.

Darüber hinaus entscheidet selbstverständlich jede Bank selbst, welchen Zinssatz sie bereit ist, für Guthaben auf dem Tagesgeldkonto zu zahlen. Vor diesem Hintergrund wird sich keine pauschale Aussage zur Höhe der Tagesgeldzinsen treffen lassen, sondern es kommt immer auf die Entwicklung der Leitzinsen und der sonstigen Einflussfaktoren an.

Wie hoch die Tagesgeldzinsen sind, die Sie für Ihr Guthaben auf dem Tagesgeldgeldkonto erhalten, hängt von diversen Faktoren ab.

Aktuell ist es Ende 2018 beispielsweise so, dass die Tagesgeldzinsen deutscher Kreditinstitute äußerst niedrig sind und sich durchschnittlich bei nicht einmal 0,25 Prozent bewegen.

Etwas anders und damit für den Anleger positiver gestaltet sich die Situation in einigen anderen Ländern, sodass die Tagesgeldanlage bei ausländischen Banken durchaus attraktiv sein kann. Allerdings sollten Sie im Hinblick auf den Sicherheitsaspekt und somit darauf achten, dass Ihr Kapital möglichst durch eine ähnliche Einlagensicherung geschützt ist, wie sie innerhalb der Europäischen Union existiert.

3.1. Höhere Tagesgeldzinsen für Neukunden?

Bis vor einigen Jahren war es fast schon üblich, dass neue Kunden, die bei der entsprechenden Bank zum ersten Mal ein Tagesgeldkonto eröffneten, zeitlich befristet einen höheren Zinssatz als Bestandskunden erhielten.

Heutzutage sind solche höheren Tagesgeldzinsen für Neukunden nicht mehr üblich und daher nur noch selten anzutreffen.

Einen Aktionszins wie bei der Renault Bank gibt es heutzutage nur noch selten.

Stattdessen garantieren Banken den neuen Kunden meistens den aktuell gültigen Tagesgeldzins für einen bestimmten Zeitraum.

Somit gibt es in der aktuellen Niedrigzinsphase nur noch selten Unterschiede zwischen Neu- und Bestandskunden, was die seitens der Bank gezahlten Tagesgeldzinsen angeht.

Dies könnte sich bei wieder ansteigenden Zinsen jedoch ändern, sodass vielleicht in einigen Jahren die Banken wieder deutlich mehr als aktuell um neue Tagesgeldkunden „kämpfen“.

3.2. Gibt es bei den Tagesgeldzinsen Vorschusszinsen?

Ein großer Vorteil besteht beim Tagesgeld darin, dass der Kontoinhaber sein Guthaben in Teilen oder komplett an jedem Banktag verfügen kann.

Dabei ist keine Kündigungsfrist einzuhalten, sodass die Bank bei einer Verfügung auch keine Vorschusszinsen berechnen darf, wie es zum Beispiel bei zahlreichen Spareinlagen üblich ist.

Demzufolge wird der volle Zinsertrag, den Sie bis zum Zeitpunkt der Verfügung in Form der Tagesgeldzinsen auf Ihrem Tagesgeldkonto erwirtschaftet haben, ohne Abzug mit ausgezahlt.

4. Weitere Fragen zum Tagesgeld

4.1. Wie sicher ist Tagesgeld?

Das Tagesgeld ist aufgrund der Einlagensicherung im europäischen Raum eine der sichersten Anlageformen.

Die Einlagensicherung erhlaten Sie jedoch auch auf Festgeldkonten und die Spareinlagen.4.2. Gibt es aktuelle Tests/Vergleiche zum Tagesgeld?

Bevor Anleger in ein Tagesgeldkonto investieren, stellen Sie sich naturgemäß der Frage, ob der ausgewählte Anbieter unter den Tagesgeld-Angeboten auch zum Testsieger gekürt oder auf andere Art und Weise ausgezeichnet wurde.

Einen guten Überblick über Finanzprodukte bietet Ihnen Finanztest der Stiftung Warentest – doch auch hier wird die Aktualität der Angebote von anderen Verbrauchern mitbestimmt.

Sofern Sie sich auf Grundlage eines Tagesgeldkontorechners für einen Anbieter entscheiden, können Sie in ausgewählten Online-Foren Erfahrungsberichte anderer Nutzer lesen. Lassen Sie das beste Angebot nicht nur von der Höhe der Zinsen bestimmen, sondern beziehen Sie auch die Beratung und den Kundenservices der Bank mit in Ihre Abstimmung ein.4.3. Wie sicher ist Festgeld im Vergleich zum Tagesgeld?

Das Festgeld und das Tagesgeld sind beides verhältnismäßig sichere Anlageformen, die sich trotzdem in einigen Punkten unterscheiden. Beim Festgeld sind Sie weder von einem Kurs- noch einem Zinsrisiko abhängig.

Bildnachweise: FrankHH/Shutterstock, FrankHH/Shutterstock, Screenshot/leitzinseninfo.com, Screenshot /ommerzbank, SARAVOOT LENG-IAM/shutterstock, Screenshot Verivox (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte