Der Unterschied zwischen Aave und traditionellen Krediten und Darlehen besteht darin, dass alle Aspekte der Geschäftstätigkeit von Aave durch einen Code bestimmt werden. In seiner grundlegendsten Anwendung bietet Aave einen Grundprinzipien-Ansatz zur Steigerung der Produktivität digitaler Assets. Aave verbindet Nutzer, die eine Quelle für passive Erträge oder Erträge aus ihren Digital-Asset-Beständen suchen, mit denjenigen, die eine zugängliche und erschwingliche Liquidität suchen.

Smart Contracts regeln den Betrieb der Plattform, einschließlich der Bereitstellung von Mitteln, um Kredite aufzunehmen, der Festlegung der Zinssätze und der Pflege und Liquidation von Sicherheiten, wenn dies erforderlich ist. Durch die Eliminierung von Vermittlern aus dem Prozess können Kredite und Darlehen äußerst kostengünstig, Kreditrisiko-minimiert und global zugänglich gemacht werden.

Was Sie über Aave wissen sollten und wie es funktioniert

- Aave ist ein Protokoll, das Kreditgeber und Kreditnehmer durch Smart Contracts verbindet. Es ist in sieben Netzwerken aktiv und unterstützt Kreditmärkte für mehr als 30 Tokens.

- Das AAVE-Token ist ein multifunktionales Asset, das in der Protokoll-Governance verwendet wird, als Liquiditätsreserve im seltenen Fall von Forderungsausfällen, sowie als Mechanismus für die Umsatzrückstellung. Das Token schafft eine starke Interessenabstimmung zwischen allen Stakeholdern.

- Aave verfügt über eine ausgezeichnete Sicherheitsbilanz, eine benutzerfreundliche Oberfläche und eine starke Community. Das Protokoll wird ständig weiterentwickelt, und es ist geplant, eine Stablecoin, „GHO“, auf den Markt zu bringen.

Aave hat sich zur führenden DeFi-DApp für Kredite und Darlehen entwickelt.

Aave wurde im Jahr 2017 gegründet, als es als ETHLend bezeichnet wurde und DeFi weitgehend konzeptionell war. ETHLend wurde von Stani Kulechov und seinem Team entwickelt und führte grundlegende regelbasierte Kredit- und Darlehenssysteme ein, die durch Smart Contracts geregelt werden. Das Protokoll verknüpfte die Nutzer mit dem Ethereum-Netzwerk und ermöglichte ihnen, untereinander ETH-Darlehen zu gewähren und aufzunehmen. Sein natives Asset, LEND, konnte in einem anfänglichen Coin-Angebot (ICO) 16,2 Millionen USD einsammeln.1

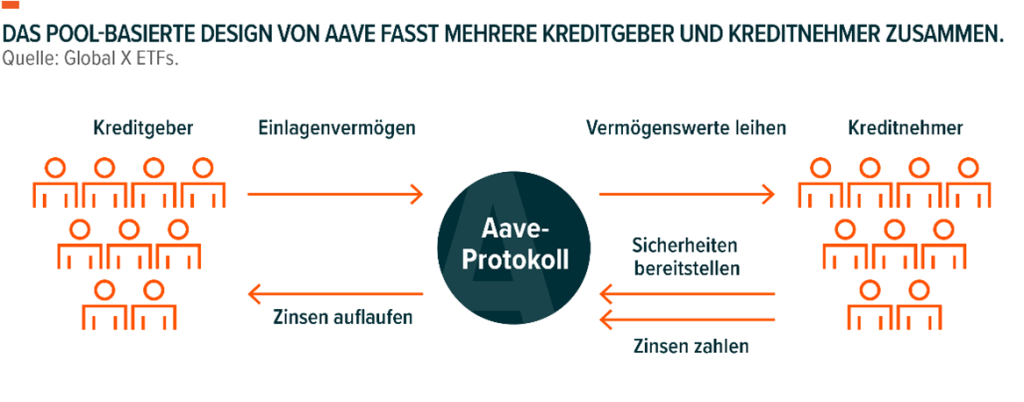

ETHLend wurde im Januar 2020 zu Aave, und die Nutzer konnten LEND im Verhältnis 100:1 gegen das AAVE-Token tauschen. Die erste Version des Aave-Protokolls änderte die Art und Weise, auf welche die Nutzer in DeFi verleihen und leihen können, und wechselte von direkten Krediten zwischen Kreditgebern und Kreditnehmern zu einer poolbasierten Strategie.2 Die Pools von Aave sind Smart Contracts, die Kreditvermögen enthalten, von denen die Kreditnehmer durch die Einrichtung von Sicherheiten und die Zahlung von Zinsen profitieren können.

Alle Aktivitäten innerhalb von Aave basieren auf Kapitaleffizienz und Risikomanagement.

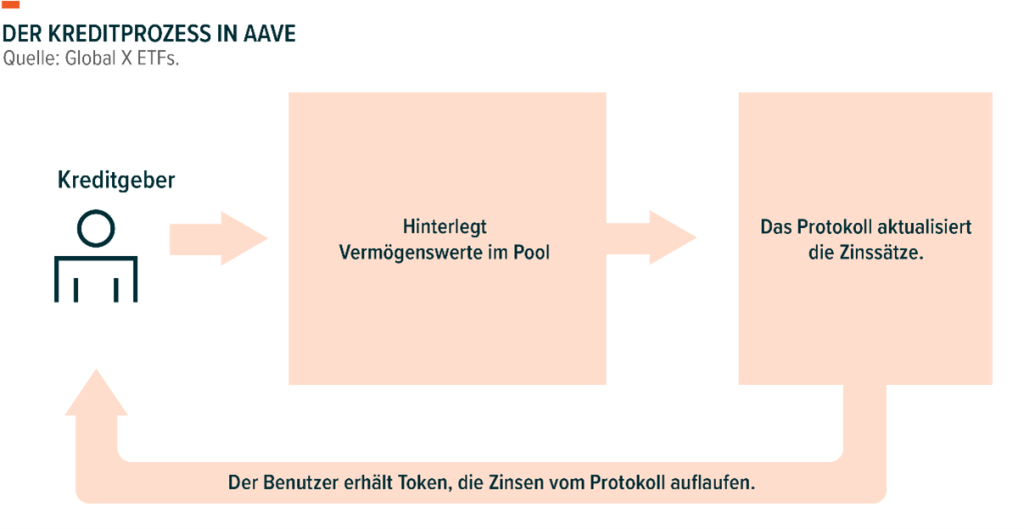

Kreditvergabe: aToken im Austausch für hinterlegte Vermögenswerte

Die Kreditvergabe in Aave ist so einfach wie die Einzahlung eines der über 30 unterstützten Vermögenswerte in einen Liquiditätspool. Im Gegenzug erhalten die Einleger aToken, die einen proportionalen Anteil der hinterlegten Liquidität des Pools darstellen und als Beleg für die Forderungen der Kreditgeber an ihren Schuldner und alle aufgelaufenen Zinsen dienen. Beispielsweise erhält ein Kreditgeber, der ETH in einen Pool einzahlt, im Gegenzug aETH.3 aToken erhöhen den Wert proportional zu den vom Pool aufgelaufenen Zinsen. Zur Einlösung der verliehenen Vermögenswerte und der aufgelaufenen Zinsen aus dem Pool „verbrennen“ die Kreditgeber ihre aToken und erhalten im Gegenzug den entsprechenden Wert. Der Prozess kann ähnlich wie das Einlösen eines Schecks bei der Bank betrachtet werden. Ein Scheck stellt einen Anspruch auf einen bestimmten Wert dar. Wenn ein Scheck eingezahlt wird, werden Geldmittel überwiesen, und der Scheck stellt keinen gültigen Anspruch mehr dar.

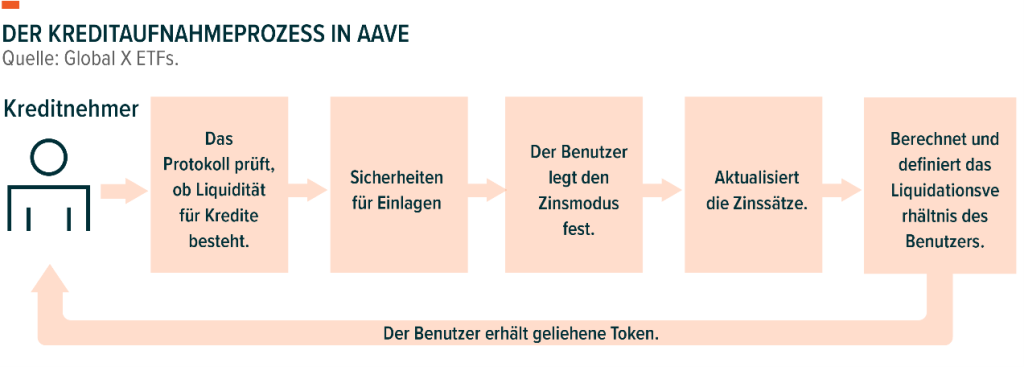

Überbesicherte Kreditaufnahme: Die häufigste Form der Kreditaufnahme in Aave

Die Nutzer können Mittel aus Liquiditätspools gegen einen Zinssatz leihen, wenn sie Sicherheiten hinterlegen. Die Höhe der erforderlichen Sicherheiten ist Pool-abhängig, muss aber stets den Wert der geliehenen Vermögenswerte übersteigen. Als Sicherheit werden nur einzelne risikoarme digitale Assets, wie Stablecoins, BTC und ETH akzeptiert. Aave bietet maximale Flexibilität für die Kreditrückzahlung, sodass die Nutzer die Kredite jederzeit vollständig oder teilweise zurückzahlen können.

Bei traditionellen Krediten und Darlehen besteht das inhärente Risiko, dass die Kreditnehmer ihre Kredite möglicherweise nicht zurückzahlen können, was zu Forderungsausfällen führt. Das Kreditrisiko besteht zwar in Aave weiterhin, aber die Forderungsausfälle werden durch den proprietären Algorithmus der Plattform verwaltet, der die Sicherheiten zu vordefinierten Schulden-Sicherheiten-Verhältnissen liquidiert.4

Zinsen: Spezifisch für jeden Asset-Pool; algorithmische Festlegung

Die Zinssätze sind für jeden Liquiditätspool spezifisch und hängen von der Höhe der zu einem bestimmten Zeitpunkt verfügbaren Mittel ab. Der Algorithmus für die Zinssätze legt niedrige Zinssätze fest, wenn die Liquiditätsreserven eines Pools reichlich vorhanden sind, um die Kreditaufnahme zu fördern. Umgekehrt werden die Zinssätze erhöht, wenn die Reserven eines Pools abnehmen.

Die Kreditgeber erhalten den Großteil der von den Kreditnehmern gezahlten Zinsen. Die verbleibenden verdienten Zinsen werden zur Sicherung des Protokolls verwendet. Im Jahr 2022 sammelten Kreditgeber Gebühren in Höhe von 169 Mio. USD oder 89 % des Gesamtzinses an, während die Nutzer, die das Protokoll sichern, 21 Mio. USD erhielten, also die restlichen 11 %.5

Flashloans: Kredite ohne Pfandsicherheiten

Flashloans ermöglichen jedem Nutzer, auf große ungesicherte Kredite zuzugreifen, aber die geliehenen Vermögenswerte müssen innerhalb einer einzigen Transaktion zuzüglich einer Gebühr zurückgegeben werden. Die Gebühr beträgt 0,09 % des Volumens des Flashloans, was eine Einnahmequelle für das Aave-Protokoll darstellt.6

Um ein Flashloan auszuführen, fordert ein Nutzer vom Aave-Protokoll an, Vermögenswerte aus einem Pool oder aus mehreren Pools zu einem Smart Contract zu übertragen. Der Smart Contract ist in der Regel speziell für die Durchführung einer bestimmten Aufgabe, wie z. B. einer reinen Arbitragestrategie, konzipiert. Nachdem die spezifische Transaktion ausgeführt wurde, gibt der Smart Contract den Schuldner an den Pool zurück.

Nach Erhalt prüft Aave die Einlage, um sicherzustellen, dass der Kreditbetrag und die Kreditgebühr vollständig zurückgezahlt wurden. Da dieser Prozess innerhalb einer einzigen Transaktion stattfindet, ist Aave in der Lage, die gesamte Transaktion rückgängig zu machen, bevor Daten auf der Blockchain abgerechnet werden, sollte es zu einer Unterdeckung kommen.

Flashloans sind komplex und erfordern technische Kenntnisse sowie Programmierkenntnisse. Sie stellen jedoch ein einzigartiges und leistungsfähiges Tool dar, das die finanziellen Rahmenbedingungen abstimmt, indem es qualifizierten Nutzern ermöglicht, von Chancen zu profitieren, die normalerweise großen Finanzinstituten vorbehalten sind.

Das AAVE-Token ist ein multifunktionales Asset mit Cashflows.

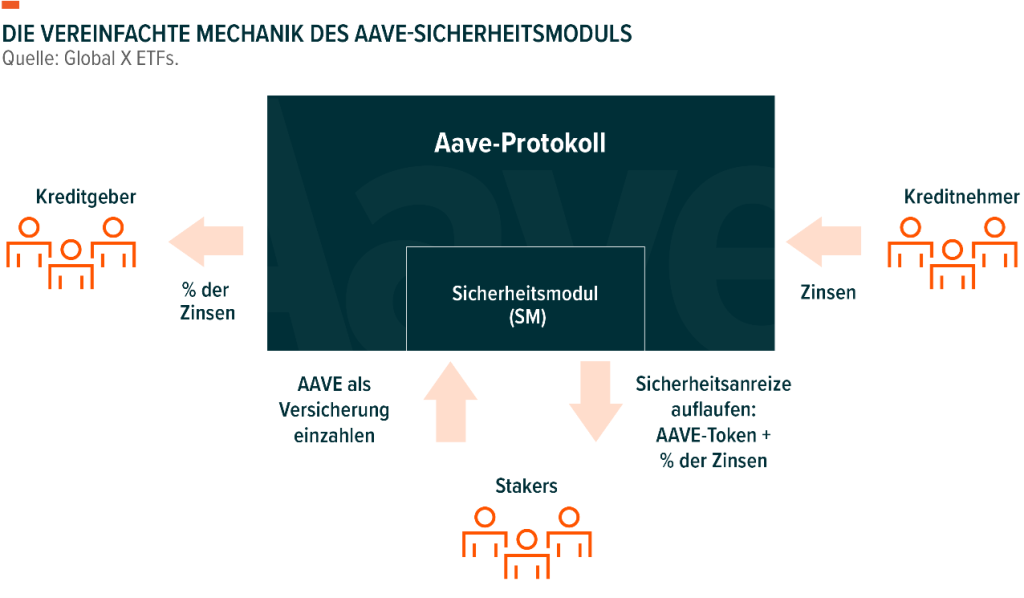

Sicherheit: Das Sicherheitsmodul schützt die Kreditgeber von Aave.

Das AAVE-Token ist eine wichtige Komponente des integrierten Sicherungsmechanismus des Protokolls, das als Sicherheitsmodul (SM) bezeichnet wird.7 Das SM ist ein Smart Contract, der AAVE-Token enthält, welche von den Nutzern im Tausch für AAVE-denominierte Prämien eingesetzt werden. Diese Token-Reserve wird in erster Linie als Liquiditätsabsicherung für Kreditpools für den seltenen Fall von Forderungsausfällen verwendet. Während der Liquidationsalgorithmus von Aave bei der Reduzierung von Forderungsausfällen hocheffektiv ist, können solche Szenarien beispielsweise aus einer geringen Liquidität für ein bestimmtes Token entstehen, das als Sicherheit verwendet wird. Eine geringe Liquidität kann während des Autoliquidationsprozesses zu einem erheblichen Preisverfall sowie dazu führen, dass weniger Mittel an den Pool zurückgegeben werden als geliehen werden. In diesen Szenarien kann das SM einen Teil der AAVE-Token verkaufen, die in seinem Smart Contract auf dem offenen Markt gehalten werden, um den Pool zu vervollständigen.

Umsatzrückstellung: Positive Feedback-Schleife durch Sicherheitsmodul

Die Nutzer erhalten einen Anreiz für AAVE-Einsatz im Sicherheitsmodul. Die Vergütungen, die als Sicherheitsanreize bezeichnet werden, bestehen aus AAVE-Token sowie dem Anteil der aufgelaufenen Erträge und Gebühren, die nicht an die Kreditgeber ausgeschüttet werden. Das intelligente Design des SM schafft eine positive Feedbackschleife:

- Die Nutzer werden dazu angeregt, einen AAVE-Einsatz in das SM zu tätigen, um Staking Rewards und Gebühren anzusammeln.

- Mehr AAVE-Einsatz im SM bietet eine größere Absicherung gegen Forderungsausfälle, wodurch das Kreditrisiko verringert wird.

- Ein verringertes Kreditrisiko fördert die Kreditvergabe und erhöht die verfügbare Liquidität.

- Eine höhere Liquidität senkt die Kreditkosten, was Anreize für die Kreditaktivität schaffen kann.

- Eine größere Kreditaufnahme erzeugt mehr Protokollgebühren für das SM. Dies kann einen starken Anreiz für AAVE-Einsätze in das SM setzen und die Nachfrage nach dem AAVE-Token erhöhen.

Governance: Das Protokoll entwickelt sich auf Basis der Beiträge der dezentralen Community.

Das On-Chain-Governance-System von Aave ermöglicht den Token-Inhabern und -Stakern, sich an der Entscheidungsfindung der Plattform zu beteiligen. Die Governance-Abstimmung erfolgt sowohl auf Protokoll- als auch auf Pool-Ebene, da jeder Pool unabhängige Parameter besitzt. Die AAVE-Inhaber können abstimmen über:

- Neue Pools und Assets: Die Community bestimmt, welche neuen Asset-Pools das Protokoll unterstützen kann, welche Assets als Sicherheit verwendet werden können und ob bestehende Pools pausiert werden sollen.

- Änderung der Poolparameter: Die Gemeinschaft kann die Risikoparameter bestimmen, einschließlich des Prozentsatzes der hinterlegten Sicherheiten, die ein Nutzer leihen kann, und des Schulden-Sicherheiten-Verhältnisses, über dem eine Position liquidiert wird.

- Plattform-Gebühren: Die Governance-Abstimmung kann verwendet werden, um die Verteilung der Protokollgebühren zu ändern.

- Plattform-Upgrades: Das Governance-System von Aave kann auch verwendet werden, um über Upgrades auf der Plattform abzustimmen, wie z. B. das Hinzufügen neuer Funktionen oder Verbesserungen bestehender Funktionen.

Protokollentwicklungen könnten Wertschöpfung für das AAVE-Token generieren.

Der Fokus von Aave auf Sicherheit, Transparenz und Benutzerfreundlichkeit hat dabei geholfen, eine große und wachsende Nutzerbasis anzuziehen. Die Protokoll-Upgrades zeigen ein Engagement für kontinuierliche Verbesserung und Innovation. Im Januar 2023 genehmigte Aave Governance einstimmig die V3-Version des Protokolls, um für Ethereum live zu gehen. V3 bietet neue technische Merkmale und Vorteile, einschließlich Kapitaleffizienz, Absicherungsoptionen und Verbesserungen bei der Gasoptimierung.8

Im Juli 2022 haben die Aave-Nutzer auch einen Vorschlag zur Einführung von GHO, einer an den Dollar gekoppelten US-Stablecoin, genehmigt. Die Nutzer können die Stablecoin durch Einzahlung einer übermäßigen Menge akzeptierter Kryptowährungen in einen Smart Contract im Rahmen eines Prozesses schöpfen, der einem überbesicherten Kredit ähnelt. Angesichts des Potenzials von GHO, mehr Liquiditätsanbieter für das Protokoll zu gewinnen, könnte das AAVE-Token von einer erhöhten Akzeptanz und erhöhten Protokollgebühren profitieren.

Fußnoten

- (30. November 2017). Das ETHLend-Token-Verkaufsereignis wird erfolgreich abgeschlossen mit eingesammelten 16,2 Millionen USD [Aave Blog]. Zugriff am 31. Januar 2023.

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte