Die Pleite der Lehmann Brothers Bank brachte nicht nur die Wall Street ins Wanken.

Im Jahr 2001 kam heraus, dass der amerikanische Energiekonzern Enron jahrelang seine Bilanzen gefälscht hatte. Das Unternehmen ging in die Insolvenz, wodurch ein Börsenwert von 60 Milliarden US-Dollar schlagartig vernichtet wurde.

Lange Zeit galt dieser Untergang als der größte Untergang, der jemals passierte. Nur sieben Jahre später wurde die Welt eines Besseren belehrt.

1. Akt

Fast alle amerikanischen Banken vergaben seit Anfang der 2000er Jahre Hypotheken an ihre Landsleute, ohne sich groß um die Bonität der Kunden zu scheren. Das war eigentlich atypisch für Banken, aber schließlich waren sie auf der Suche nach neuen Einnahmequellen, und dabei kamen sie auf folgende Idee: sie bündelten die Hypotheken zu Paketen und verkauften dafür Zertifikate unter dem Begriff „Subprime Mortgage Backed Securities“ an große Investoren und viele kleine Sparer weltweit. Durch diesen genialen Trick haftete nicht mehr die Bank für die Hypothek, sondern ausschließlich die Investoren. Dieses Geschäft führte dazu, dass der einheimische Immobilienmarkt sehr schnell aufgeheizt wurde, Geld war ja vorhanden, da den Investoren traumhafte Renditen versprochen wurde. Nur leider hatte man vergessen, dem kleinen Sparer in Hintertupfingen mitzuteilen, dass seine Investitionen in den amerikanischen Immobilienmarkt über eine niederländische Banktochter von Lehman getätigt wurde, die nach damaligen Recht nicht der Einlagensicherung unterlag. Sprich, wenn die Bank untergehen würde, würde die Investition zu einem Totalverlust führen können. Und genau das passierte dann.

Dieser Vorgang führte in eine Spirale, immer mehr Hausbesitzer konnten ihre Ratenzahlungen nicht mehr bedienen. Die Verluste der Investoren begann zu steigen. Erschwerend kam hinzu, dass sich die amerikanischen Banken das Geld für die Hypotheken am kurzfristigen Geldmarkt besorgten. Da die Kreditausfälle rapide zunahmen, sank die Investitionsbereitschaft der Anleger, den Banken weiter geforderte Mittel zur Verfügung zu stellen. Keine Bank wollte der anderen mehr einen Kredit gewähren, da sie befürchtete, dass die andere Bank zahlungsunfähig wurde.

2. Akt

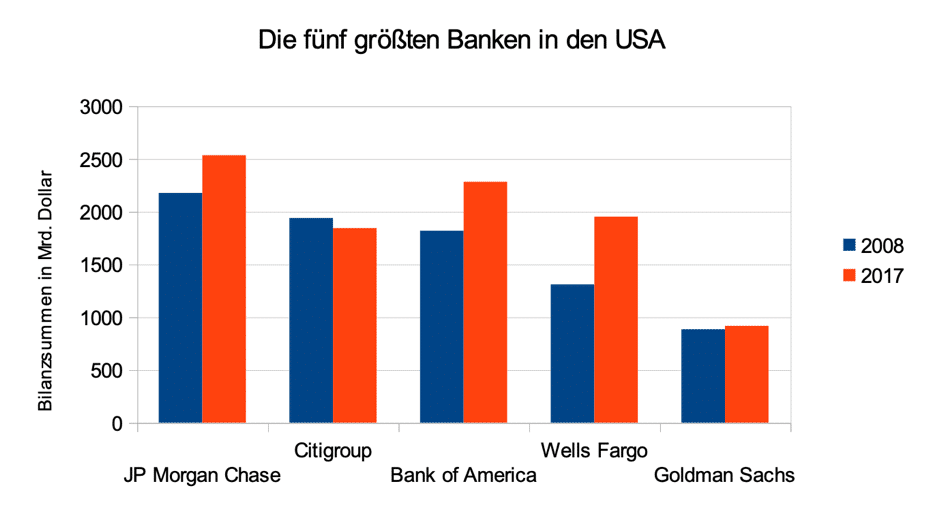

Eine der ersten Banken, die vor der Pleite stand, war die Investmentbank Bear Stearns, die im Frühjahr 2008 nur dadurch gerettet werden konnte, weil die US-Notenbank und JPMorgan Chase & Co. ihnen einen Überbrückungskredit gewährte. Allerdings wollte ihnen in der Woche danach keine andere Bank mehr Geld leihen, sodass JPMorgan nachlegte und die Bank zu einem absoluten Schnäppchenpreis komplett schluckte. JPMorgan zahlte 10 Dollar je Aktie, deren Wert zwei Tage vorher noch bei 30 Dollar lag. Und weil der Staat die Bank als wichtige Bank einstufte, veranlasste der, dass die amerikanische Notenbank alle Verlustrisiken der aufgekauften Bank übernahm, gedeckelt bei 29 Milliarden Dollar, wobei JPMorgan die erste Milliarde übernehmen musste.

3. Akt

Im Herbst 2008 musste das amerikanische Finanzministerium die beiden Hypothekeninstitute Fannie Mae und Freddie Mac mit insgesamt 187 Milliarden Dollar stützen. Fannie und Freddie sind Hypothekenbanken, die Hypothekenkredite von Banken aufkaufen und diese dann als hypothekenbesicherte Wertpapiere auf den Kapitalmarkt brachten. Beides sind staatlich geförderte US-Unternehmen, da lag es nahe, dass der Staat unterstützend eingriff. Fannie und Freddie überlebten dank des Eingriffs und konnten sogar die gewährten Unterstützungsgelder innerhalb von fünf Jahren komplett zurückbezahlen.

4. Akt

Besonders hart traf die Immobilienkrise in den USA die Investmentbank Lehman Brothers. Anfang 2008 musste die Bank erstmalig 3,3 Milliarden Dollar abschreiben, im zweiten Quartal betrug der Verlust weitere 2,8 Milliarden Dollar. Und am 10. September 2008 gab die Bank bekannt, dass der Verlust im dritten Quartal bei 3,9 Milliarden Dollar liegen wird. Außerdem kündigte sie den Verkauf des überwiegenden Teils ihrer Investmentsparte an, um die Verluste zu minimieren. Daraus wurde mangels Nachfrage leider nichts mehr. Bereits eine Woche später am 15. September 2008 musste Lehman Brothers die Insolvenz beantragen.

Nachdem die Regierung die drei Banken aus den Akten 2 und 3 dieses Trauerspiels gerettet hatten, nahm man an, dass sie auch diesmal wieder aktiv werden würde. Weit gefehlt. Und vermutlich aus folgendem Grund: der damalige US-amerikanische Finanzminister Henry Paulson war vor diesem Job bei Goldman Sachs der erklärte Gegner des Lehman-Vorstandsvorsitzenden Richard Fuld. Und nachdem auch die englische Barclays-Bank ihre kurz zuvor bekanntgewordenen Übernahme-Bemühungen einstellte, war Schluss mit Lustig. Hatte die Bank vor der Insolvenz noch 25.000 Mitarbeiter, waren es wenige Tage später nur noch 170 , die die Bank abwickelten. Die Höhe des entstandenen Schadens ist unbekannt, Insider vermuten, dass er bei rund 200 Milliarden Dollar liegen dürfte.

Auch wenn die Briten die Bank nicht in Gänze übernahmen, kauften sie kurze Zeit später das US-Geschäft der Bank auf und übernahmen die dort arbeitenden 9.000 Mitarbeiter, sowie den Hauptsitz in New York. Das Asiengeschäft der Bank, sowie die Investmentbanksparte in Europa und im Nahen Osten wurde später nach Japan verkauft.

4.1. Notiz am Rande

In Deutschland wurde infolgedessen ein Gesetz zur Stabilisierung des Finanzmarktes erlassen, welches den aktuell längsten Namen aller Gesetze trägt: „Gesetz zur Abschirmung von Risiken und zur Planung der Sanierung und Abwicklung von Kreditinstituten und Finanzgruppen“.

Bildnachweise: Angelo_Giordano/Pixabay.com (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte