Das Wichtigste in Kürze

- Manche Kreditinstitute bieten das Festgeld eher im kurz- und mittelfristigen Bereich an, sodass sich die Laufzeiten beispielsweise zwischen 30 Tagen und zwei Jahren bewegen

- Bei anderen Kreditinstituten gibt es eine noch größere Auswahl und die Festgeldanlage ist auch für langfristig orientierte Anleger geeignet, da sich die Fristen beispielsweise zwischen 30 Tagen und zehn Jahren bewegen.

- Zu den Anbietern von Festgeld gehören sowohl Filial- als auch Direktbanken. Wir können Ihnen folgende Anbieter empfehlen: Rabodirekt, comdirect und Klarna.

Die Laufzeiten für Festgeldanlagen hängen meist von der kontoführenden Bank ab.

Das Festgeld gehört zu den Anlageformen, bei denen sich Kunden vorab für eine bestimmte Laufzeit entscheiden müssen, die auch als Festlegedauer bezeichnet wird. Beim Festgeld haben die Laufzeiten nicht nur Auswirkungen auf den Zinssatz, sondern darüber hinaus bestimmen sie, für welchen Zeitraum der Kunde sein Kapital bindet.

Daher sollte diese Entscheidung mit Bedacht getroffen werden, denn es gibt in dem Zusammenhang einige Vor- und Nachteile zu beachten.

1. Welche Laufzeiten gibt es beim Festgeld?

Wie so oft, so sind auch die im Zusammenhang mit der Festgeldanlage wählbaren Laufzeiten häufig abhängig vom jeweiligen Anbieter, also von der kontoführenden Bank. Manche Kreditinstitute bieten das Festgeld eher im kurz- und mittelfristigen Bereich an, sodass sich die Laufzeiten beispielsweise zwischen 30 Tagen und zwei Jahren bewegen.

» Weiteres zur Festgeldanlage auf FTD.deBei anderen Kreditinstituten gibt es eine noch größere Auswahl und die Festgeldanlage ist auch für langfristig orientierte Anleger geeignet, da sich die Fristen beispielsweise zwischen 30 Tagen und zehn Jahren bewegen. Sollten Sie also insbesondere an langen Laufzeiten interessiert sein, ist es wichtig, sich über die einzelnen Konditionen der Banken zu informieren.

Im Folgenden wollen wir Ihnen nun die wichtigsten Fragen zum Thema beantworten:

- Welche Vorteile haben längere Laufzeiten?

- Welche Laufzeit sollte man wählen?

- Was muss man bei der Zinszahlung zum Laufzeitende beachten?

1.1. Welche Vorteile haben längere Laufzeiten?

Als Anleger sollten sich zunächst im Klaren sein, für welchen Zeitraum Sie Ihr Kapital binden können und möchten.

In allen Anlagebereich in gibt es eine Unterscheidung in drei Gruppen, was die Anlagedauer angeht, nämlich:

| Gruppierung | Laufzeit |

|---|---|

| kurzfristig |

|

| mittelfristig |

|

| langfristig |

|

Die meisten Festgeldangebote decken all diese Anlagehorizonte ab, beginnen also bei einem kurzfristigen Investment und reichen bis zur langfristigen Geldanlage.

Der Vorteil bei längeren Laufzeiten besteht im Zusammenhang mit der Festgeldanlage darin, dass die meisten Banken einen höheren Festgeldzins als bei kürzeren und mittleren Laufzeiten zahlen. Wer sein Kapital aktuell beispielsweise nur drei Monate auf dem Festgeldkonto binden möchte, der erhält selten einen Zinssatz von mehr als 0,3 Prozent, wenn es um inländische Festgeldanbieter geht.

Entscheiden Sie sich hingegen für eine lange Laufzeit von beispielsweise fünf Jahren, sind durchaus Zinssätze nahe an der 1-Prozent-Marke möglich. Längere Laufzeiten haben beim Festgeld allerdings keineswegs nur Vorteile, sondern es gibt zumindest einen gravierenden Nachteil zu beachten.

Dieser besteht darin, dass Sie Ihr Kapital langfristig binden und selbst in Notfällen keine vorzeitige Verfügung möglich ist, es sei denn, Bank stimmt dieser aus Kulanz zu.

» Weiteres zur Festgeldanlage auf FTD.deDarüber hinaus kann ein weiterer Nachteil daraus resultieren, dass Sie sich unnötig lange an einen vielleicht relativ niedrigen Zinssatz binden. Wenn wir von der aktuellen Zinssituation ausgehen, erhalten Sie zum Beispiel für eine Anlagedauer auf dem Festgeldkonto von drei Jahren einen Zinssatz von 0,7 Prozent.

Es kann jedoch durchaus passieren, dass die Festgeldzinsen zum Beispiel in 1,5 Jahren angestiegen sind, sodass Sie einen höheren Zinssatz als diese 0,7 Prozent bei Neuabschlüssen erhalten würden.

» Weiteres zu den Festgeldzinsen auf FTD.de

1.2. Welche Laufzeit sollte man wählen?

Mittelfristige oder lange Laufzeiten?

Diese Frage lässt sich bescheinigt beantworten, da es auf die individuellen Ziele und Wünsche des Anlegers ankommen. Zudem müssen Sie berücksichtigen, für welchen Zeitraum Sie das auf dem Festgeldkonto deponierte Kapital überhaupt entbehren können oder möchten.

Insbesondere auf dieser Grundlage sollten Sie die Entscheidung treffen, ob Sie beispielsweise eine Laufzeit von drei Monaten, einem Jahr oder mehreren Jahren vereinbaren. Steht relativ sicher fest, dass Sie Ihr Geld für die nächsten Jahre nicht benötigen, kommen natürlich mittlere und lange Laufzeiten beim Festgeld infrage. Möchten Sie das Guthaben hingegen möglich schnell verfügen können, beispielsweise für unvorhergesehene Ausgaben, bieten sich ausschließlich kurze Laufzeiten zwischen 30 und 60 Tagen an.

» Weiteres zum Festgeldkonto auf FTD.deDarüber hinaus sollten Sie die Entscheidung für eine bestimmte Laufzeit stets in Verbindung mit den Festgeldzinsen sehen. Wie im vorherigen Abschnitt bereits angeklungen, zahlen die Banken nämlich bei einer längeren Festlegedauer höhere Zinsen als bei kurzen Zeiträumen. Dies ist einerseits ein Vorteil, der Nachteil ist andererseits aber die angesprochene langfristige Bindung Ihres Kapitals.

1.3. Was muss man bei der Zinszahlung zum Laufzeitende beachten?

Die Festgeldzinsen orientieren sich an den Leitzinsen. Dieser liegt bei der EZB gerade bei Null.

Ein weiterer Aspekt, den Sie bei der Wahl der Festlegedauer beachten sollten, ist der Zeitpunkt der Zinsgutschrift. Manche Banken schreiben die Festgeldzinsen jährlich gut, andere Kreditinstitute wiederum erst am Ende der jeweiligen Laufzeit.

Diese Tatsache kann für Sie als Anleger von Bedeutung sein, insbesondere dann, wenn Sie regelmäßig Zinseinnahmen aus der Festgeldanlage abrufen möchten. Sollten Sie sich unter dieser Voraussetzung beispielsweise für eine Anlagedauer von vier Jahren entscheiden und gleichzeitig für eine Bank, bei der die Zinsgutschrift erst bei Fälligkeit erfolgt, würden Sie während der gesamten Laufzeit keine Zinsgutschrift erhalten.

Unter dieser Maßgabe wäre es sinnvoll, sich entweder für ein Kreditinstitut zu entscheiden, welches mindestens einmal pro Jahr die Festgeldzinsen gutschreibt oder für eine kürzere Anlagedauer.

1.3.1. Flexibilität erhalten: Mehrere Festgeldkonten eröffnen

Nicht wenige Anleger stehen vor dem Problem, dass sie einen Teil ihres Kapitals durchaus längerfristig entbehren können, einen anderen Teil jedoch möglichst schnell verfügbar halten möchten. Da Sie sich allerdings bei einem Festgeldkonto stets für eine bestimmte Festlegedauer entscheiden müssen, bietet es sich an dieser Stelle an, mehrere Festgeldkonten zu eröffnen.

Falls Sie beispielsweise insgesamt einen Betrag von 100.000 Euro als Festgeld anlegen möchten, könnte eine Aufteilung wie folgt aussehen:

| Beispiel | Kondition |

|---|---|

| Festgeldkonto A | 30.000 Euro für 30 Tage |

| Festgeldkonto B | 40.000 Euro für ein Jahr |

| Festgeldkonto C | 30.000 Euro für vier Jahre |

In diesem Fall hätten Sie Ihr Kapital praktisch in drei verschiedene Anlagezeiträume gesplittet, nämlich kurzfristig für 30 Tage, mittelfristig für ein Jahr und langfristig für eine Anlagedauer von vier Jahren. Somit ist gewährleistet, dass ein Teil Ihres Kapitals relativ schnell abrufbar ist und Sie auf der anderen Seite aber auch aufgrund der Tatsache, dass ein größerer Teil Ihrer Investitionssumme mittel- bzw. langfristig festgelegt ist, von einem etwas höheren Zinssatz profitieren können.

2. Wer sind die klassischen Anbieter von Festgeld?

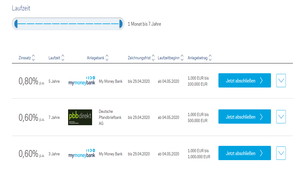

2.1. Eine Übersicht über die Anbieter von Festgeld

Bei einigen Anbietern wird Ihnen in Abhängigkeit der Laufzeit das beste Angebot angezeigt. (Quelle: Deutsche Bank)

Neben den klassischen Filialbanken wie der Commerzbank, den Sparkassen und Volksbanken sowie der Deutschen Bank sind es auch Direktbanken wie ING und DKB, die Festgeld anbieten.

Die höchsten Zinsen bieten in vielen Fällen ausländische Anbieter an. Wir empfehlen Ihnen, vor Abschluss die Seriosität der Anbieter zu überdenken und zu prüfen.

Auf FTD.de bieten wir Ihnen zudem weitere Artikel und Informationen zum Festgeld-Angebot von Banken.

» Weiteres zum Festgeld der Banken auf FTD.de2.2. Vergleichen Sie mithilfe des Festgeld-Rechners das beste Angebot

Wenn Sie den Festgeld-Rechner nutzen haben Sie nicht nur den Vorteil, dass Sie Ihren gewünschten Anlagebetrag eingeben können. Sie können zudem Ihre gewünschte Anlagedauer auswählen

3. Weiterführende Fragen zum Festgeld

3.1. Wie sicher ist Festgeld?

Die größte Stärke des Festgeldes besteht darin, dass es sich um eine äußerst sichere Anlageform handelt. Das Festgeld beinhaltet als Kapitalanlage weder ein Kurs- noch Zinsrisiko. Das Währungsrisiko existiert lediglich dann, wenn Sie sich bewusst dafür entscheiden, Ihr Geld auf einem Festgeldkonto anzulegen, welches in einer Fremdwährung geführt wird.3.2. Wie lange sollte man Festgeld anlegen?

Die meisten Banken bieten ihre Festgelder zu Laufzeiten zwischen 30 Tagen und mehreren Jahren an. Der große Vorteil besteht bei der Festlegedauer daran, dass der Zinssatz für die gesamte Laufzeit garantiert ist. Der wesentliche Nachteil ist allerdings, dass Sie auf die Zustimmung der kontoführenden Bank angewiesen sind, falls Sie Ihr festgelegtes Kapital vorzeitig verfügen möchten.3.3. Gibt es aktuelle Vergleiche/Tests zu Festgeldanlagen?

Die Stiftung Warentest/Finanztest hat am 17. März einen Vergleich/Test zu den verschiedenen Anbietern von Festgeld veröffentlicht. Hierbei wurden mehrere Anbieter verglichen, mit jeweils den gleichen Laufzeiten. Testsieger bei Festgeldanlagen über einen Zeitraum von bspw. 6 Monaten wurde das Konto bei dem schwedischen Anbieter Klarna. Einen Festgeldanlage-Rechner gibt es übrigens hier.

So gehen Sie vor

- Manche Kreditinstitute bieten das Festgeld eher im kurz- und mittelfristigen Bereich an, sodass sich die Laufzeiten beispielsweise zwischen 30 Tagen und zwei Jahren bewegen

- Bei anderen Kreditinstituten gibt es eine noch größere Auswahl und die Festgeldanlage ist auch für langfristig orientierte Anleger geeignet, da sich die Fristen beispielsweise zwischen 30 Tagen und zehn Jahren bewegen.

- Zu den Anbietern von Festgeld gehören sowohl Filial- als auch Direktbanken. Wir können Ihnen folgende Anbieter empfehlen: Rabodirekt, comdirect und Klarna.

Bildnachweise: TZIDO SUN/shutterstock, TZIDO SUN/shutterstock, one photo/shutterstock, Screenshot/Deutsche Bank (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte