Das Wichtigste in Kürze

- Bei der Baufianzierung sollte eine Eigenkapitalquote von mindestens 15 % bis 25 % gegeben sein.

- Die Bauzinssätze beginnen bereits ab unter 0,9 Prozent und können bis mehr als 3 Prozent steigen.

- Klassische Anbieter der Baufinanzierung sind neben den Bausparkassen wie Wüstenrot und Schwäbisch Hall auch Filialbanken wie die Sparkassen Deutsche Bank und Commerzbank. Auch Direktbanken wie ING und comdirect verfügen über unterschiedliche Finanzierungskredite.

Die richtige Baufinanzierung bedarf gründlicher Beratung und Recherche.

Überdurchschnittlich viele Bundesbürger haben in den vergangenen Jahren eine Baufinanzierung genutzt und die Nachfrage nach einer Immobilienfinanzierung ist nach wie vor ungebrochen.

Ein wesentlicher Grund dafür sind die niedrigen Bauzinsen, die wiederum auf den stagnierenden EZB-Leitzins zurückzuführen sind.

Wir möchten Sie im Folgenden ausführlich zum Thema Baufinanzierung informieren und gehen dabei unter anderem darauf ein, welche Kreditarten im Zuge einer Immobilienfinanzierung genutzt werden können, worin der Unterschied zwischen einem variabel verzinslichen Darlehen und einem Baukredit mit Zinsfestschreibung besteht, worauf Sie bei den Konditionen achten sollten und wir werden zudem noch weitere Fragen beantworten und Themen ausführlich behandeln.

1. Was gibt es Wissenswertes zum Thema Immobilienfinanzierung zu wissen?

1.1. Wer bietet eine Baufinanzierung an?

In erster Linie sind es natürlich Kreditinstitute, die im Finanzierungsbereich eine Immobilienfinanzierung zur Verfügung stellen.

Mittlerweile haben sich allerdings auch andere Unternehmen im Bereich der Baufinanzierung einer Immobilie als Kreditgeber eingefunden, wie zum Beispiel einige Versicherungsgesellschaften.

Die Bausparkassen sind ebenfalls zu nennen, denn mit einem Bausparvertrag können Sie unter Umständen einen größeren Teil der gesamten Immobilienfinanzierung bestreiten.

| Kategorie der Anbieter | beispielhafte Anbieter |

|---|---|

| Filialbanken |

|

| Direktbanken |

|

| Spezialkreditinstitut, insb. Hypothekenbank |

|

| Realkreditinstitut |

|

| Bausparkassen | |

| Versicherungsgesellschaften |

|

Allein in Deutschland gibt es schätzungsweise mehrere Hundert Kreditgeber, die auch im Bereich der Baufinanzierung aktiv sind.

1.2. Welche Darlehen finden in der Baufinanzierung Verwendung?

In vielen Fällen wird im Zuge einer Immobilienfinanzierung nicht nur eine Darlehensart verwendet, sondern manche Kunden integrieren zwei, drei oder noch mehr Kredite in die gesamte Baufinanzierung.

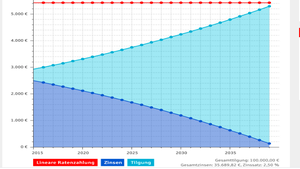

Je schneller Sie Ihr Annuitätendarlehen tilgen, desto weniger Geld zahlen Sie insgesamt für die Zinsen. Mit Sondertilgungen können Sie Ihr Annuitätendarlehen schneller tilgen.

Mit Abstand am häufigsten verwendet wird das Annuitätendarlehen, welches gleichzeitig auch den größten Anteil an der gesamten Finanzierungssumme hat. Bei über 80 Prozent der Finanzierungen, durch die der Verkauf oder der Erwerb einer Immobilie ermöglicht wird, ist ein derartiges Annuitätendarlehen ein Hauptbestandteil.

Darüber hinaus gibt es alternativ allerdings noch weitere Darlehensarten, die von den Banken angeboten werden.

Im Überblick sind es vor allen Dingen die folgenden Kreditarten, die häufiger Bestandteil einer Immobilienfinanzierung sind:

- Annuitätendarlehen

- Tilgungsdarlehen

- Endfälliges Darlehen

Neben diesen Bankkrediten ist es insbesondere das Bauspardarlehen, welches sich ebenfalls häufig in einer Immobilienfinanzierung wieder findet.

1.3. Was ist bei der Wahl der Zinsgestaltung zu beachten?

Eine wichtige Entscheidung müssen Sie im Zusammenhang mit der Baufinanzierung bzw. mit dem beanspruchten Baukredit treffen. Diese Entscheidung betrifft die Zinsgestaltung.

Durch die große Auswahl an Banken haben sie eine ebenso große Auswahl an Konditionen für Ihre Baufinanzierung.

Es geht darum, ob Sie sich für einen Baukredit mit variablem Zins oder für ein Darlehen mit Zinsfestschreibung entscheiden. Die Wahl ist in der aktuellen Niedrigzinsphase äußerst leicht, denn ein variabel verzinsliches Darlehen hat aus Kundensicht aktuell keinen Sinn.

Da davon auszugehen ist, dass die Zinsen bei einer Baufinanzierung innerhalb der nächsten Jahre vermutlich wieder ansteigen werden, die Wahrscheinlichkeit von noch weiter sinkenden Zinsen allerdings sehr gering ist, sollten Sie bei einem variabel verzinslichen Baukredit später mit Zinserhöhungen rechnen müssen. Stattdessen ist es in der Niedrigzinsphase äußerst sinnvoll, dass Sie sich für eine möglichst lange Zinsbindung entscheiden.

Es kommt derzeit bei der Wahl der Zinsgestaltung also vor allem darauf an, für welchen Zeitraum Sie sich an den aktuellen Zinssatz binden möchten.

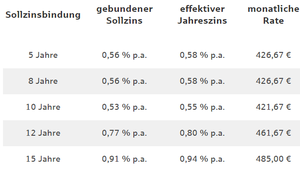

Die meisten Kreditinstitute geben Ihnen eine Auswahl zwischen den folgenden Zinsbindungsfristen:

- 5 Jahre

- 10 Jahre

- 15 Jahre

Manche Kreditinstitute sind sogar dazu bereit, eine Zinsbindung von 20 oder mehr Jahren anzubieten. Mitunter können Sie sogar ein sogenanntes Volltilgerdarlehen nutzen, bei dem Gesamtlaufzeit des Kredites und Zinsbindungsdauer identisch sind. In diesem Fall hätten Sie überhaupt kein Zinsänderungsrisiko mehr, denn bis zur letzten Kreditrate wäre der Zinssatz garantiert.

» Weiteres zur Zinsgestaltung der Baufinanzierung auf FTD.de

Die ApoBank bietet Ihren Kunden, zu denen Ärzte und ähnliche Berufsgruppen gehören, bessere Konditionen und Kredite für die Immobilienfinanzierung.

1.4. Wer kann eine Baufinanzierung nutzen?

Eine Baufinanzierung ist eine sehr umfangreiche und sicherlich für Privatkunden gleichzeitig die komplizierteste Finanzierung überhaupt.

Zudem besteht eine wesentliche Eigenschaft darin, dass es in aller Regel um relativ hohe Kreditsummen geht, die eher selten unterhalb von 100.000 Euro angesiedelt sind.

Dies wiederum führt dazu, dass die Banken natürlich die Kreditwürdigkeit des Kreditsuchenden besonders sorgsam überprüfen. Daher stellt sich die berechtigte Frage, wer eigentlich eine Immobilienfinanzierung in Anspruch nehmen kann bzw. bei wem die Banken diesen Baukredit genehmigen.

Neben der Kreditfähigkeit, die natürlich auf jeden Fall gegeben sein muss, machen sich die Kreditgeber insbesondere anhand der folgenden Punkte ein Bild zu Ihrer persönlichen Kreditwürdigkeit:

- SCHUFA-Auskunft

- Einkommen

- Vermögenswerte

- Sicherheiten

- Bisherige Geschäftsbeziehung

Befindet sich ein negativer Eintrag in Ihrer SCHUFA, wie zum Beispiel ein Mahnbescheid oder eine Eidesstattliche Versicherung, auf eine Baufinanzierungsunterstützung seitens einer deutschen Bank werden Sie kaum eine Chance haben. Steht die Entscheidung der Bank auf der Kippe, kann es hilfreich sein, einen Mitantragsteller zu präsentieren oder über die Grundschuld hinaus gehende Sicherheiten zu offerieren.

» Hier gelangen Sie zur Baufinanzierung für Beamte der dbbDarüber hinaus sollten Sie beachten, dass die Kreditinstitute auch Ihr Alter mit einbeziehen, wenn es um die Beurteilung der Kreditwürdigkeit im Rahmen einer Baufinanzierung geht. Sind Sie beispielsweise bereits 60 Jahre alt, ist es vergleichsweise unwahrscheinlich, dass die Bank Ihren Kredit genehmigen wird. Zumindest gilt dies für den Fall, dass das Annuitätendarlehen eine gewöhnliche Laufzeit hat, die durchschnittlich bei 20 bis 30 Jahren liegt.

Da die Banken stets mit Durchschnittswerten rechnen und die Lebenserwartung statistisch derzeit bei etwa 77 Jahren liegt, würde dies dazu führen, dass Sie den Baukredit nicht bis zum Tod zurückzahlen können, weshalb eine negative Kreditentscheidung eher wahrscheinlich ist.

» Weiteres zu den Voraussetzungen der Baufinanzierung auf FTD.de

1.5. Welche Rolle spielt das Eigenkapital?

Das Eigenkapital ist ein wichtiger Faktor bei der Berechnung der Zinsen der Baufinanzierung. Die Bauzinsen betragen mit Eigenkapitel oft nur ein Drittel gegenüber der Finanzierung ohne Eigenkapital.

Ein Aspekt, der in den vergangenen Jahren im Zusammenhang mit einer Immobilienfinanzierung erheblich an Bedeutung gewonnen hat, ist das Eigenkapital.

Bis zu einer neuen EU-Richtlinie machten die Banken die Bonität des Kreditsuchenden insbesondere daran fest, dass mit Grundschulden oder auch Hypotheken ausreichende Sicherheiten gestellt wurden, sodass das Ausfallrisiko für den Kreditgeber möglichst gering war.

Seit der EU-Richtlinie ist es allerdings so, dass die Banken deutlich mehr Wert auf die persönliche Bonität des Kunden legen müssen. Dies beinhaltet, dass der Kreditnehmer allein aus seinem Einkommen heraus in der Lage sein muss, die Kreditraten zu zahlen und die Finanzierung stabil ist.

Aus diesem Grund bieten manche Kreditinstitute mittlerweile gar keine Immobilienfinanzierung mehr an, wenn der Kreditnehmer nicht dazu in der Lage ist, eine Mindestquote an Eigenkapital mit in die Finanzierung einzubinden. Diese Quote liegt für gewöhnlich zwischen 15 und 25 Prozent, wobei noch mehr Eigenkapital natürlich nie schadet.

Wenn Sie beispielsweise bei einer Vollfinanzierung (ohne Eigenkapital) für einen Baukredit 3,5 Prozent zahlen, könnten Sie das gleiche Darlehen mit einer Eigenkapitalquote von beispielsweise 20 Prozent vermutlich zu einem Zinssatz von unter zwei Prozent erhalten. Darüber hinaus trägt das Eigenkapital natürlich auch zu Stabilität der Finanzierung bei, denn Sie reduzieren durch Eigenkapital aufgrund der Tatsache, dass Sie weniger Fremdkapital benötigen, Ihre monatliche Kreditrate.

» Weiteres zum Thema Eigenkapital bei der Baufinanzierung auf FTD.de1.6. Welche Konditionen sind bei der Immobilienfinanzierung wichtig?

Die erste Kondition, an die Sie vermutlich bei einer Baufinanzierung denken, ist natürlich der zu zahlende Zinssatz.

Dieser hängt von verschiedenen Faktoren ab, insbesondere:

- Darlehenssumme

- Kreditart

- Zinsfestschreibung (Dauer)

- Bonität des Kreditnehmers

- Eigenkapitalquote

- Sicherheiten

Die Spannbreite ist bei den Bauzinsen aktuell relativ groß. Die günstigsten Angebote starten bereits ab unter 0,9 Prozent, während insbesondere Kunden mit einem geringen Eigenkapitalanteil, einer mittelmäßigen Bonität und sonstigen weniger guten Faktoren teilweise Zinsen von mehr als drei Prozent zahlen müssen.

Neben dem effektiven Jahreszins gibt es bei der Baufinanzierung bzw. beim in Anspruch genommenen Immobilienkredit natürlich noch weitere Konditionen, die Sie auch in einem Vergleich berücksichtigen sollten. Dazu zählen zum Beispiel: Laufzeit, anfängliche Tilgung, Zinsfestschreibung und Kreditrate.

Darüber hinaus sollten Sie darauf achten, ab welchem Zeitraum die Bank Bereitstellungszinsen veranschlagt, falls Sie die Finanzierung für den Bau Ihres eigenen Hauses benötigen. Das Thema Vorfälligkeitsentschädigung kann ebenfalls akut werden, falls Sie zukünftig planen, zumindest ein Teil der Restschuld vorzeitig zurückzuzahlen.

» Weiteres zu den Konditionen der Baufinanzierung auf FTD.de1.7. Ist die Finanzierung des Eigenheims günstiger als Miete zu zahlen?

Insbesondere aufgrund der geringen Bauzinsen stellen sich die Bundesbürger zunehmend die Frage, ob die Finanzierung eines Eigenheims eigentlich mittlerweile sogar günstiger als die monatliche Mietzahlung ist.

Nach vollständiger Rückzahlung des Darlehens besitzen Sie nämlich eine Immobilie, die einen Sachwert darstellt, der indirekt aus den von Ihnen geleisteten Tilgungen besteht.

Die folgende Beispielrechnung soll verdeutlichen, wie das Verhältnis zwischen monatlicher Kreditrate zur Finanzierung des Eigenheims und einer Mietzahlung aussehen kann:

| Kategorie | Kondition |

|---|---|

| Darlehenssumme: |

|

| Zinssatz: |

|

| Anfängliche Tilgung: |

|

| Monatliche Kreditrate: |

|

| Bisherige Miete: |

|

1.8. Kann ich mir eine Baufinanzierung überhaupt leisten?

Unabhängig davon, ob die Kreditrate im Zuge eines Immobiliendarlehens niedriger oder höher als die bisherige Mietzahlung ist, stellen sich natürlich viele Menschen in Deutschland die Frage, ob sie sich überhaupt eine Immobilienfinanzierung leisten können und wenn ja, welche Darlehenssumme tragbar wäre.

Es gibt eine Methode, mit der Sie vergleichsweise einfach ermitteln können, ob und wenn ja, welche Darlehenssumme Sie sich für eine Immobilienfinanzierung leisten können.

Wenn Sie nun alle Ausgaben von Ihren monatlichen Einkommen abziehen, sollte auf jeden Fall ein positiver Saldo entstehen. Dieser Saldo wird auch als frei verfügbares Einkommen bezeichnet und stellt gleichzeitig die absolute Obergrenze für die Darlehensrate dar, die Sie mit der Bank im Zuge des Immobilienkredites vereinbaren.

» Hier gelangen Sie zu einer Vorlage der Sparkasse

Experten raten allerdings dazu, dieses frei verfügbare Einkommen nicht vollständig auszuschöpfen, da es immer zu unvorhersehbaren Ausgaben kommen kann. Daher gelte die Maßregel, dass die monatliche Darlehensrate nicht mehr als 70 bis 80 Prozent Ihres frei verfügbaren Einkommens ausmachen sollte. Wenn Sie nun die monatliche Rate kennen, die Sie sich maximal leisten können, ist es auf dieser Grundlage relativ einfach, die mögliche Kreditsumme zu ermitteln.

» Weiteres zu Berechnung der Baufinanzierung auf FTD.de2. Welches Fazit zur Baufinanzierung lässt sich ziehen?

Die Baufinanzierung ist eine sehr umfangreiche Finanzierung, bei der Sie auf zahlreiche Punkte achten müssen. Ein Vergleich der Angebote ist nicht nur sinnvoll, sondern dringend zu empfehlen. Selbst unter der Voraussetzung, dass Sie durch einen solchen Vergleich den Immobilienkredit vielleicht nur um 0,3 Prozent günstiger erhalten, kann sich dieser geringer Prozentsatz auf die vielen Jahre erheblich auswirken, sodass Sie Zinsen im vier- bis fünfstelligen Bereich einsparen können.

3. Was gibt es weiteres bei der Baufinanzierung zu beachten?

3.1. Was zählt bei der Baufinanzierung meiner Immobilie als Eigenkapital?

Als Eigenkapital bei der Baufinanzierung zählen in erster Linie Bargeld, Bausparverträge und eine vorhandene Immobilie oder aber auch Geldanlagen in Wertpapiere.3.2. Was tun, falls die Baufinanzierung abgelehnt wurde?

Falls die Baufinanzierung (wegen mangelnder Unterlagen bpw.) abgelehnt wurde, kann man dank der zahlreichen Finanzierungsangebote auf dem Markt, bei weiteren Anbietern nach einer Baufinanzierung fragen.3.3. Wie lange läuft die Zinsbindung bei einer Baufinanzierung?

Die meisten Kreditinstitute bieten zur Baufinanzierung Zinslaufzeiten für 5, 10 oder 15 Jahre an.3.4. Wie sind die Voraussetzungen für Beamte eine Baufinanzierung zu bekommen? Wie sieht es bei Selbstständigen aus? Ist eine Sondertilgung möglich?

Beamte haben, aufgrund ihres festen und sicheren Gehalts, eine sehr gute Chance eine Baufinanzierung zu guten Konditionen zu bekommen. Dass Selbstständige eine Baufinanzierung bekommen ist, aufgrund der sehr unsicheren Einkommenssituation deutlich schwieriger. Grundsätzlich besteht kein Recht auf Sondertilgung, es muss im Vertrag mit der Bank vereinbart sein.3.5. Kann man die Baufinanzierung umschulden oder widerrufen?

Ja, die Baufinanzierung kann umgeschuldet werden. In der Regel gibt es drei Begründungen dafür: Wenn ein berechtigtes Interesse daran besteht, nach zehn Jahren und nach Ablauf der vertraglichen Zinslaufzeit.4.6. Gibt es aktuelle Tests zu den Konditionen von Baufinanzierung?

Die Stiftung Warentest bzw. Finanztest hat zuletzt an 6. März 2024 von verschiedenen Anbietern die Konditionen zur Baufinanzierung online verglichen. Testsieger bei Baufinanzierung mit Konditionen von 15 Jahren Laufzeit sind Enderlein, ERGO, Hypovereinsbank, Planethome Finanzierung und Targobank mit einem Effektivzins von 1,5%. Zudem kann auf der Internetseite der Stiftung Warentest ein Baufinanzierungsrechner online getestet werden, hierbei können die besten Konditionen mit dem Rechner herausgefunden werden.

Bildnachweise: marcus_hofmann/AdobeStock, marcus_hofmann/AdobeStock, Screenshot/Sparkasse.de, Screenshot/apobank.de, Screenshot/Mittelbrandenburgische Sparkasse, (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte