Das Wichtigste in Kürze

- Im Vergleich ist das Festgeld eine sehr sichere Geldanlage: Garantierte Zinsen, fester Anlagezeitraum.

- Die Kontoeröffnung und -führung sind gratis, zudem ist die Kontoeröffnung in wenigen Minuten online durchführbar.

- Anbieter von Festgeld sind unter anderem die klassischen Banken wie die Commerzbank, die Sparkassen, die Volksbank und die Deutsche Bank. Unter den Direktbanken sind die Angebote von Rabodirect, comdirect und Klarna zu empfehlen.

Festgeld bietet garantierte Zinsen, auch Festzins genannt.

Selbst in Zeiten niedriger Zinsen suchen Anleger gezielt nach Geldanlagen, die besonders sicher und demzufolge mit möglichst keinem Risiko versehen sind.

Dies erklärt unter anderem, warum neben dem Tagesgeld auch das Festgeld eine häufig gewählte Alternative ist, selbst wenn die Verzinsung während der Niedrigzinsphase äußerst gering ist.

Wie und wo Sie ein Festgeldkonto eröffnen können, was die Festgeldzinsen sind, wie es mit der Sicherheit von Festgeld bestellt ist und zahlreiche weitere Fragen werden wir in den folgenden Abschnitten beantworten.

1. Wie funktioniert Festgeld?

Im folgenden Kapitel möchten wir Ihnen die Festgeldanlage weiter erklären. Wir widmen uns daher folgenden Themenschwerpunkten:

- Festegeldkonto – Eröffnung und Verwendung

- Festgeldzinsen

- Laufzeit

- Sicherheit

- Entwicklung der Tagesgeldzinsen

- Festgeld als Geldanlage im Vergleich

- Festgeldkonditionen

- Welche Banken bieten Festgeld an?

- Direktbanken und Festgeld

- Zinsen berechnen mit dem Festgeldrechner

1.1. Festgeldkonto – Eröffnung und Verwendung

Das Festgeldkonto wird von zahlreichen Kreditinstituten angeboten, häufiger unter der Bezeichnung Termingeld.

Wo und wie die Eröffnung des Festgeldkontos stattfindet, hängt insbesondere davon ab, ob Sie sich für eine Filial– oder Direktbank entscheiden.

Die dritte Alternative besteht in einer Filialbank, die zwar das Festgeld auch in der Geschäftsstelle anbietet, darüber hinaus jedoch alternativ ebenso über die eigene Webseite. Sie können sich bezüglich der Eröffnung des Festgeldkontos demzufolge für einen der folgenden drei Wege entscheiden:

- Eröffnung in einer Geschäftsstelle

- Eröffnung bei einer Direktbank

- Eröffnung bei einer Filialbank, allerdings auf deren Webseite

Falls Sie sich für den Online-Weg entscheiden, müssen Sie zur Eröffnung des Festgeldkontos einen sogenannten Kontoeröffnungsantrag ausfüllen, was natürlich über die Webseite der Bank funktioniert. Dort machen Sie einige Angaben und müssen sich anschließend legitimieren, denn jedes Kreditinstitut ist dazu verpflichtet, die Identität des Kontoinhabers nachzuweisen.

Dies geschieht für gewöhnlich per Postident-Verfahren, aber immer mehr Kreditinstitute bieten auch das moderne Videoident-Verfahren an. Zudem gehört es zur Eröffnung des Festgeldkontos, dass Sie noch ein Referenzkonto angeben, über welches die Verrechnung stattfinden soll, falls Sie Geld vom Festgeldkonto abrufen oder auf das Konto überweisen möchten.

» Weiteres zum Festgeldkonto auf FTD.de1.2. Was sind Festgeldzinsen?

Die Festgeldzinsen sind der einzige Ertrag, den Sie bei der Festgeldanlage erhalten, es sei denn, Sie entscheiden sich für ein in ausländischer Währung geführtes Festgeldkonto.

Dann könnte zusätzlich zu den Zinsen noch ein Währungsgewinn hinzukommen.

Die EZB legt den Leitzins für die Banken im Europäischen Raum fest.

Die Höhe der Festgeldzinsen hängt – wie bei zahlreichen verzinslichen Anlageformen – insbesondere von der Entwicklung der EZB-Leitzinsen ab. Da der Leitzins schon seit Jahren auf einem Tiefpunkt angelangt ist, sind auch die Festgeldzinsen nur noch relativ gering und bewegen sich (Stand Ende 2018) selten oberhalb von 0,5 Prozent.

Im Gegensatz zu den Tagesgeldzinsen sind die Festgeldzinsen übrigens nicht variabel, sondern Sie vereinbaren mit der Bank für die Anlagedauer einen Zinssatz, der bis zur Fälligkeit nicht verändert werden darf.

» Weiteres zu Festgeldzinsen auf FTD.de

1.3. Welche Laufzeit für Festgeld ist empfehlenswert?

Eine markante Eigenschaft besteht beim Festgeld – insbesondere im Vergleich zum Tagesgeld – darin, dass Sie sich vor dem Abschluss einer Festgeldanlage für eine Laufzeit entscheiden müssen. Die meisten Banken bieten ihre Festgelder zu Laufzeiten zwischen 30 Tagen und mehreren Jahren an.

Zudem ist auch der Zinssatz in Grenzen abhängig von der gewählten Laufzeit, was Sie bei der Wahl der Anlagedauer ebenfalls beachten sollten. Meistens erhalten Sie für längere Laufzeiten auch einen etwas höheren Zins als bei kurzen Laufzeiten, jedoch binden Sie Ihr Kapital dann unter Umständen unnötig lange an einen relativ niedrigen Zinssatz, sodass ein Abwägen von großer Bedeutung ist.

Beim Festgeld haben Sie die Wahl zwischen folgenden Laufzeiten:

| Gruppierung | Laufzeit |

|---|---|

| kurzfristig |

|

| mittelfristig |

|

| langfristig |

|

1.4. Die Sicherheit von Festgeld

Die größte Stärke des Festgeldes besteht darin, dass es sich um eine äußerst sichere Anlageform handelt. Doch worum ist das so?

Das Festgeld beinhaltet als Kapitalanlage weder ein Kurs- noch Zinsrisiko.

Das Währungsrisiko existiert lediglich dann, wenn Sie sich bewusst dafür entscheiden, Ihr Geld auf einem Festgeldkonto anzulegen, welches in einer Fremdwährung geführt wird.

In aller Regel gibt es beim Festgeld also nur ein Risiko, nämlich das Emittentenrisiko. Dieses wird allerdings – zumindest bei Kreditinstituten innerhalb der Eurozone – bestens abgesichert, nämlich in Form der gesetzlichen Einlagensicherung. Diese sorgt dafür, dass pro Kunde Guthaben von bis zu 100.000 Euro auf dem Festgeldkonto geschützt sind.

Dazu tragen zudem einige EU-Richtlinien bei, welche den Banken bestimmte Vorgaben machen, was beispielsweise die Eigenkapitalquote angeht. Nicht zuletzt gibt es in diversen Staaten, unter anderem auch in Deutschland, eine Staatsgarantie. Diese greift für den Fall, dass die kontoführende Bank insolvent werden würde und die Einlagensicherung nicht ausreicht, um die Kundengelder zurückzuzahlen.

» Weiteres zur Einlagensicherung auf FTD.de

1.5. Die Entwicklung der Tagesgeldzinsen

Die Entwicklung der Tagesgeldzinsen ist in den vergangenen rund zehn Jahren für Anleger nicht besonders erfreulich gewesen. Insbesondere seit der Finanzkrise im Jahre 2008 / 2009 sind die Tagesgeldzinsen auf breiter Ebene gefallen.

Wurden vor zehn Jahren teilweise noch Tagesgeldzinsen von über vier Prozent gezahlt, so liegen die durchschnittlichen Zinsen auf dem Tagesgeldkonto heute nur noch bei rund 0,20 Prozent. Der Grund ist im Wesentlichen der EZB-Leitzins, der mit 0,0 Prozent historisch niedrig ist.

Aber auch die Auswirkung der Finanzkrise und die allgemein nicht besonders gute wirtschaftliche Lage innerhalb der EU sind Gründe dafür, dass die Kapitalmarktzinsen und somit auch die Tagesgeldzinsen sehr niedrig sind.

» Weiteres zu Tagesgeldzinsen auf FTD.deDie Entwicklung könnte zukünftig allerdings wieder positiver ausfallen, wenn nämlich die Leitzinsen erhöht werden.

1.6. Festgeld als Geldanlage im Vergleich

Das Festgeld ist als Geldanlage natürlich insbesondere für sehr sicherheitsorientierte Anleger eine gute Wahl.

Im Vergleich zum Tagesgeld kann sich das Festgeld vor allem durch die Zinssicherheit auszeichnen, denn der vereinbarte Zinssatz gilt für die gesamte Laufzeit der Festgeldanlage.

Ein Nachteil gegenüber dem Tagesgeld besteht allerdings darin, dass Sie sich mit Ihrem Kapital eben an die gewählte Festlegedauer binden und keine tägliche Verfügbarkeit vorhanden ist, wie es beim Tagesgeld der Fall ist. Im Vergleich zum Sparbuch trifft dies ebenfalls zu, allerdings beinhaltet die Festgeldanlage dann – insbesondere bei etwas längeren Laufzeiten – meistens einen höheren Zinssatz.

Nachteilig kann beim Festgeld im Vergleich zum Sparbuch sein, dass die meisten Banken bei der Festgeldanlage eine Mindesteinzahlung fordern, die es beim gewöhnlichen Sparbuch normalerweise nicht gibt.

» Weiteres zur Zinsentwicklung auf FTD.de1.7. Vor- und Nachteile des Festgelds

- Garantierte Zinsen für einen festen Zeitraum

- Keine Kosten für den Anleger

- Zinseszins möglich bei längeren Laufzeiten

- Höhere Renditeerwartung als für Tagesgeld

- EU-Einlagensicherung und Staatsgarantien

- Aktuelles Zinsniveau eher niedrig

- Keine Verfügbarkeit bis zum Ende der Laufzeit

- Zinsbindung für mehrere Jahre evtl. nachteilig

- Oft nur ab 10.000 Euro Anlagesumme möglich

1.8. Sicherheit des Festgeldes im internationalen Vergleich

Im internationalen Vergleichen können die Banken wie folgt gruppiert werden:

| Region | Sicherheit |

|---|---|

|

|

|

|

|

|

1.9. Festgeldkonditionen

Beim Festgeld gibt es einige Konditionen, auf die Sie auch beim Festgeldvergleich achten sollten.

An erster Stelle sind natürlich die Festgeldzinsen zu nennen, die für die meisten Anleger die wichtigste Festgeldkondition darstellen.

Insbesondere Neukunden sollten beim entsprechenden Anbieter genau auf eventuelle Sonderkonditionen achten, denn manche Banken räumen neuen Kunden beispielsweise einen höheren Zinssatz ein oder bieten einen anderen zusätzlichen Vorteil an. Dabei kann es sich unter anderem um Zinsgarantien handeln, die für einen befristeten Zeitraum gelten.

Im Überblick sind es insbesondere die folgenden Festgeldkonditionen, auf die Sie bei den entsprechenden Angeboten achten sollten:

- Festgeldzinsen (Zinssatz)

- Zinsgutschriftintervalle

- Mindesteinlagesumme

- Sonderkonditionen für Neukunden, beispielsweise Zinsgarantien

1.10. Welche Banken bieten Festgeld an?

Am Markt existiert eine Reihe von Banken, die ein Festgeld zur Verfügung stellen. Diese Kreditinstitute können in die folgenden drei großen Gruppen unterteilt werden.

» Weiteres über das Festgeld bei Banken auf FTD.de

Im Zeitalter des Internets ist es bei den weitaus meisten Banken möglich, die Festgeldkonto-Eröffnung online vorzunehmen.

Dennoch sollten Sie darauf achten, für welche Bank – unabhängig der Zinskonditionen – Sie sich entscheiden, also ob Sie eine Direktbank, eine Filialbank oder eine ausländische Bank favorisieren.

Ein großer Unterschied kann neben den Konditionen nämlich insbesondere in der Einlagensicherung bestehen, denn nicht für alle ausländischen Banken gilt wie hierzulande die gesetzliche Einlagensicherung.

| Banktyp | Anbieter |

|---|---|

| Filialbank | » Hier gelangen Sie zum Angebot der Deutschen Bank |

| Direktbank | » Hier gelangen Sie zum Angebot der ING |

| Ausländische Banken | » Hier gelangen Sie zum Angebot von Klarna |

1.11. Direktbanken und Festgeld

Direktbanken und das Festgeld passen für zahlreiche Anleger deshalb gut zusammen, weil die Online-Banken in vielen Fällen etwas bessere Konditionen als Filialbanken bieten können.

Dies gilt übrigens für Direktbanken im Inland genauso wie für ausländische Banken, die das Festgeld als Geldanlage online zur Verfügung stellen.

Ein Vorteil der Direktbanken als Festgeldanbieter besteht darin, dass von der Beantragung des Kontos bis zur ersten Nutzung ein relativ geringer Zeitraum vergeht.

Bei Direktbanken profitieren Sie ferner davon, dass die Festgeldkonditionen in aller Regel transparent auf der Webseite veröffentlicht werden, während manche Filialbanken nicht immer besonders auskunftsfreudig sind, wenn es um die aktuell gültigen Festgeldzinsen geht.

Ferner ist die Kontoeröffnung bei der Direktbank schnell und unkompliziert, denn sie nimmt selten mehr als 15 Minuten in Anspruch.

Bei der Filialbank gibt es stattdessen häufig zusätzlich noch ein Anlagegespräch, Sie müssen zuvor einen Termin machen und wenden daher im Durchschnitt deutlich mehr Zeit auf, als wenn Sie sich für die Kontoeröffnung über die Webseite entscheiden.

» Weiteres zu Direktbanken auf FTD.de

1.12. Zinsen berechnen mit dem Festgeldrechner

Falls Sie berechnen möchten, wie viele Zinsen Sie innerhalb Jahres auf Grundlage Ihrer Anlagesumme mit dem Festgeld erzielen können, bietet sich die Nutzung eines Festgeldrechners an.

Die reine Rechenfunktion beinhaltet, dass Sie unter Angabe Ihres auf dem Festgeldkonto deponierten Guthabens und des Zinssatzes, den die Bank zahlt, die Zinsen für einen bestimmten Zeitraum sowie die Zinseszinsen berechnen können.

Somit können Sie mit dem Festgeldrechner beispielsweise ermitteln, welche Zinsen Sie innerhalb eines Jahres bei einer Anlagesumme von 100.000 Euro mit einem Zinssatz von 0,48 Prozent erhalten können und wie hoch die Zinseszinsen bei einer Verlängerung wären.

Der Festgeldrechner dient allerdings nicht nur zur Berechnung der Zinsen und Zinseszinsen, sondern beinhaltet in aller Regel zusätzlich einen Vergleich der Angebote. Somit sind die meisten Festgeldrechner zum einen Online-Rechner und zum anderen dienen sie als Festgeldvergleich.

» Weiteres zum Festgeldrechner auf FTD.de

2. Wozu dient ein Festgeldvergleich?

Der Festgeldvergleich ist wichtig, denn er hilft Ihnen dabei, die möglichst besten Angebote zu finden. Dabei geht es natürlich in erster Linie darum, dass Sie den Anbieter ausfindig machen, der jeweils aktuell die höchsten Festgeldzinsen im Angebot hat.

Diese stellen teilweise sogar deutlich höhere Festgeldzinsen zur Verfügung, als es bei inländischen Kreditinstituten der Fall ist. Auf jeden Fall ist der Festgeldvergleich zu empfehlen, denn insbesondere bei etwas größeren Anlagesummen können Sie so einen teilweise deutlich höheren Ertrag erzielen, wenn Sie sich für einen besonders guten Anbieter entscheiden.

2. 1. Wozu ist ein Festgeldvergleich sinnvoll?

Bei dem Festgeld handelt es sich um eine Anlage mit langer Tradition.

Festgelder verbriefen zwar in der aktuellen Niedrigzinssituation keine gute Rendite, aber dennoch sollten Sie vor der Nutzung eines Angebotes nicht auf einen Festgeldvergleich bezichtigen.

Trotz der allgemeinen Niedrigzinsphase gibt es nämlich zwischen den Festgeldanbietern durchaus einige Unterschiede, was die Höhe der Festgeldzinsen angeht.

Wir möchten Sie im Folgenden darüber informieren, wozu ein Festgeldvergleich sinnvoll ist, wie dieser funktioniert und welche Festgeldanbieter in solche Vergleiche eigentlich integriert sind.

2.2. Wozu dient ein Festgeldvergleich?

Vergleichen ist heutzutage für zahlreiche Verbraucher in nahezu allen Lebensbereichen wichtig. Im Supermarkt werden die Lebensmittelpreise miteinander verglichen, vor dem Abschluss einer Versicherung vergleichen Sie vermutlich die Angebote und auch im Anlagebereich sind Vergleiche sinnvoll.

Zu den Eigenschaften und Vorteile eines Festgeldvergleichs zählen:

- Viele Angebote gegenüberstellen

- Neue Festgeldangebote kennenlernen

- Zinsen und Zinseszinsen berechnen

2.3. Wie funktioniert der Vergleich der Festgeldangebote?

Der Vergleich basiert auf einem Online-Rechner, bei dem sich um ein spezielles Tool handelt. Dieses Tool greift wiederum auf eine Datenbank zurück, in der möglichst viele Festgeldangebote mit den jeweils aktuellen Konditionen der Banken gespeichert sind.

Um den Vergleich durchzuführen, müssen Sie in aller Regel lediglich zwei Angaben machen, nämlich den gewünschten Anlagebetrag sowie die Laufzeit, für die Sie sich beim Festgeldkonto entscheiden möchten.

Auf Grundlage dieser Daten wird dann der Vergleich durchgeführt und Sie erhalten im Ergebnis angezeigt, welche Kreditinstitute momentan welche Angebote im Festgeldbereich haben. In den meisten Fällen werden Ihnen die Angebote absteigend angezeigt, beginnend mit der Bank, die derzeit den höchsten Festgeldzins bietet.

Nach dem Vergleich können Sie in aller Regel über einen Link direkt zu der Bank mit der entsprechenden Webseite wechseln, für die Sie sich auf Grundlage des Vergleichs entschieden haben.

2.4. Welche Banken werden miteinander verglichen?

Umso mehr Kreditinstitute mit ihren Festgeldangebote in den Vergleich integriert sind, desto wahrscheinlicher ist es natürlich, dass Sie den Festgeldanbieter mit den besten Zinsen finden.

Insbesondere unter der Voraussetzung, dass die Datenbank des Vergleichsrechners relativ umfangreich ist, sind es in aller Regel die folgenden Bankengruppen, die in einen Festgeldvergleich integriert werden können:

- Inländische Filialbanken (oft mit Webseite)

- Direktbanken

- Auslandsbanken

Innerhalb eines Vergleichs können natürlich nicht sämtliche Filialbanken aus Deutschland integriert werden, denn allein von den regionalen Sparkassen sowie Volks- und Raiffeisenbanken gibt es über 100 verschiedene Institute.

Aus diesem Grund konzentrieren sich die meisten Festgeldvergleiche auf Direktbanken, Filialbanken mit eigener Webseite sowie auf ausländische Anbieter. Insbesondere die Auslandsbanken sind in den vergangenen Jahren verstärkt am deutschen Markt aufgetreten und konnten sich auch im Festgeldvergleich oftmals durch bessere Zinsen auszeichnen, als sie von inländischen Kreditinstituten vergeben wurden.

2.5. Besonderheit beim Festgeldvergleich: Ausländische Anbieter

Auf die ausländischen Banken, die mittlerweile auch am deutschen Markt im Bereich der Festgeldanlage sehr aktiv sind, möchten wir an dieser Stelle noch einmal besonders eingehen.

Sollten sich für ein sogenanntes Fremdwährungskonto entscheiden, also beispielsweise für ein Festgeldkonto, welches nicht in Euro geführt wird, bedenken Sie in dem Zusammenhang bitte das mögliche Währungsrisiko.

Im Zuge des Vergleichs der Festgeldangebote sollten Sie im Hinblick auf die ausländischen Banken nämlich zwei wichtige Faktoren berücksichtigen, die bei deutschen Banken nicht oder kaum von Interesse sind.

Es handelt sich zum einen um die Einlagensicherung und zum anderen um die Währung, in welcher das Festgeldkonto geführt wird.

Bei inländischen Kreditinstituten und allen anderen Banken, die ihren Hauptsitz innerhalb der EU haben, greift beim Festgeld bekanntlich die gesetzliche Einlagensicherung. Bei ausländischen Banken außerhalb der Eurozone muss dies hingegen nicht der Fall sein, denn in nicht allen Staaten existiert überhaupt eine gesetzliche Einlagensicherung.

Daher sollten Sie beim Vergleich der Angebote im Hinblick auf die Auslandsbanken unbedingt darauf achten, ob eine Einlagensicherung existiert und bis zu welchem Betrag die Guthaben auf Ihrem Festgeldkonto geschützt wären.

Eine zweite Besonderheit ausländischer Banken, auf die Sie beim Vergleich der Angebote ebenfalls achten sollten, können sogenannte Fremdwährungskonten sein.

Nicht immer wird das Festgeldkonto automatisch Euro geführt, sondern insbesondere bei Kreditinstituten, die ihren Hauptsitz außerhalb der EU haben, kann es häufiger passieren, dass das Festgeld in einer anderen Währung angeboten wird. Neben dem Euro sind es insbesondere die folgenden Währungen, die auch als Festgeldkonto im Rahmen eines Festgeldkontos genutzt werden können:

- Schweizer Franken

- Dänische Kronen

- Britisches Pfund

- US-Dollar

Sollten sich für ein sogenanntes Fremdwährungskonto entscheiden, also beispielsweise für ein Festgeldkonto, welches nicht in Euro geführt wird, bedenken Sie in dem Zusammenhang bitte das mögliche Währungsrisiko.

2.6. Wie sieht der optimale Festgeldvergleich aus?

So unterschiedlich die Festgeldangebote der Banken sind, so unterschiedlich können auch die Vergleichsrechner sein, die online zur Verfügung gestellt werden. Daher sollten Sie unbedingt wissen, was einen guten Festgeldvergleich auszeichnet und worin die Unterschiede zwischen den Anbietern bestehen.

In der Übersicht sind es die folgenden Eigenschaften und Merkmale, die einen soliden Vergleichsrechner im Bereich der Festgeldanlage auszeichnen können:

- Kostenlos

- Anonym (keine Eingabe persönlicher Daten erforderlich)

- Unabhängig

- Objektiv

- Viele Festgeldangebote in der Datenbank

- Übersichtliches Vergleichsergebnis

Wie Sie an dieser Auflistung erkennen, gibt es durchaus einige Merkmale, auf die Sie bei einem Festgeldrechner achten sollten, um die guten von weniger guten Vergleichsrechnern zu unterscheiden.

3. Wer testet Festgeld?

Vielleicht haben auch Sie schon einmal einen Artikel gelesen, in dem mehrere Festgeldangebote und die entsprechenden Banken miteinander verglichen und anhand verschiedener Kriterien bewertet worden sind. Doch wer testet eigentlich Festgeldangebote?

Darüber hinaus gibt es einige Websites, die in eigener Regie ebenfalls häufiger Festgeldangebote testen, wie zum Beispiel Finanztip. Zudem existieren für Webseiten und Festgeldangebote verschiedene Siegel, die beispielsweise vom TÜV vergeben werden.

Wie aussagekräftig solche Tests und Zertifikate bzw. Siegel sind, hängt vor allem von den Vergleichskriterien und weiteren Merkmalen ab, die Sie als Anleger kennen sollten.

3.1. Wer testet Festgeld in der Praxis?

Beim Festgeld handelt sich um ein einfach verständliches Anlageprodukt, sodass die Kunden sich beim Vergleich der Anbieter auf die Konditionen konzentrieren können. Allerdings legen manche Anleger trotzdem Wert auf weitere Eigenschaften des Angebotes, wie zum Beispiel einen guten Kundenservice und eine große Auswahl bei den möglichen Laufzeiten.

Unter anderem aus diesem Grund wird im Festgeldbereich von verschiedenen Organisationen häufiger ein Test durchgeführt, der potentielle Kunden mit wichtigen Informationen versorgt. Wir möchten im Folgenden etwas näher ausführen, wer in der Praxis Festgeldangebote testet, in welchen Kategorien dies geschieht und was derartige Tests für Sie an Aussagekraft beinhalten.

3.2. Wer testet das Festgeld – ein Überblick

Es gibt in der Praxis diverse Möglichkeiten, um Festgeldangebote zu testen. Darüber hinaus existieren verschiedene Siegel, die entweder das Festgeldangebot auszeichnen oder zum Beispiel den Kundenservice des jeweiligen Anbieters. In der Übersicht sind es folgende Organisationen oder auch sonstige Tester, die Angebote im Festgeld miteinander vergleichen oder auch Siegel vergeben:

- Fachzeitschriften, beispielsweise Finanztest

- Webseiten, beispielsweise Finanztip

- Siegel und Zertifikate, beispielsweise durch den TÜV

Im Folgenden möchten wir näher auf die einzelnen Gruppen eingehen, die im Festgeld – aber auch in anderen Anlagebereich in regelmäßig oder in sporadischen Abständen Tests durchführen.

3.3. Warum werden Festgeldangebote getestet?

Der Grund dafür, dass Festgeldangebote in Abständen getestet werden, besteht insbesondere darin, dem Anleger möglichst viele Informationen an die Hand zu gehen, um beurteilen zu können, welche Bank das beste Festgeldangebot hat.

Zu diesem Zweck gibt es bei Tests fast immer Testsieger in unterschiedlichen Kategorien, beispielsweise bei den Konditionen oder man Kundenservice. Solche Untersuchungen und Analysen sind für Kunden deshalb informativ, weil meistens nicht nur die Konditionen verglichen werden, wie es beispielsweise bei einem Festgeldrechner der Fall ist.

Stattdessen beinhalten die Tests in aller Regel noch weitere Kategorien, wie zum Beispiel:

- Einlagensicherung

- Kundenservice

- Auswahl an Laufzeiten

- Mindesteinlage

- Bedienung der Webseite

- Vertragsbedingungen

Es handelt sich also oftmals um deutlich mehr Vergleichspunkte, als bei einem reinen Online-Rechner berücksichtigt werden. Aus diesem Grund sind objektiv und umfangreich durchgeführte Tests für Anleger häufig eine gute Grundlage, um sich für den einen oder anderen Anbieter zu entscheiden.

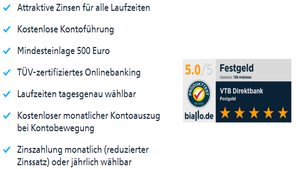

3.4. Finanztest führt objektive und umfangreiche Tests durch

Eine der renommiertesten Tester überhaupt, der sich auf den Finanzbereich konzentriert, ist Finanztest.

Als eine Art Ableger der Stiftung Warentest informiert die Fachzeitschrift Leser schon seit vielen Jahren über Neuigkeiten im Finanzbereich.

Eine der renommiertesten Tester überhaupt, der sich auf den Finanzbereich konzentriert, ist Finanztest.

Dazu gehört unter anderem auch, dass in Abständen verschiedene Anlage- und sonstige Finanzprodukte getestet werden, zu denen selbstverständlich auch das Festgeld gehört. Die Untersuchungen von Finanztest zeichnen sich nicht nur durch ihre Objektivität aus, sondern liefern dem Anleger in voller wertvolle Informationen, da die Tests sehr ausführlich sind.

Zudem müssen Verbraucher bei Finanztest keine Bedenken haben, dass die Tests nicht objektiv wären oder durch Anbieter beeinflusst wurden.

In aller Regel testet Finanztest bei Festgeldangeboten verschiedene Kategorien, sodass es mitunter innerhalb eines Testberichtes auch mehrere unterschiedliche Testsieger geben kann.

3.5. Webseiten und Siegel bzw. Zertifikate für Anbieter

Neben Finanztest und ähnlichen Organisationen gibt es eine zweite große Gruppe, die ebenfalls häufiger Festgeldangebote unter die Lupe nimmt. Es handelt sich dabei um einige Webseiten zum Thema Finanzen, die ihre Leser möglichst ausführlich informieren möchten.

Eine der bekanntesten Webseiten ist in dem Zusammenhang Finanztip, die durchaus mit Finanztest vergleichbar ist, jedoch ausschließlich online existiert. Bei Finanztip und einigen anderen ähnlichen Webseiten können sich Verbraucher in der Regel ebenfalls darauf verlassen, dass die Untersuchungen neutral und objektiv durchgeführt werden. Meistens sind die Testberichte allerdings nicht ganz so ausführlich, wie es zum Beispiel bei Finanztest der Fall ist.

Neben dem Test der Festgeldangebote, deren Ergebnisse veröffentlicht werden, gibt es darüber hinaus noch eine weitere Möglichkeit, wie bestimmte Banken von einer Auswertung profitieren können.

So werden beispielsweise vom TÜV Siegel und Zertifikate vergeben, die eine bestimmte Eigenschaft des Angebotes oder des Anbieters auszeichnen. Bekannt ist zum Beispiel das TÜV-Siegel „Geprüfte Sicherheit“.

Dieses bezieht sich nicht direkt auf das Festgeld, sondern stattdessen beispielsweise auf die Webseite des Anbieters, die als besonders sicher gilt.

Ein solches Siegel erhalten die Anbieter insbesondere dann, wenn beispielsweise Kundendaten verschlüsselt übertragen werden, der Zahlungsverkehr ebenfalls über spezielle SSL-Zertifikate läuft und insgesamt ein hoher Sicherheitsstandard erfüllt wird.

Ein kleines Problem besteht für Anleger bei solchen Siegeln und Zertifikaten allerdings darin, dass diese nicht vereinheitlicht sind. Im Grunde im Grunde kann nahezu jede Organisation ihre eigenen Siegel vergeben, sodass deren Aussagekraft nicht immer besonders hoch ist.

Tipp: nicht nur auf Testsieger verlassen!

Tests von Festgeldangeboten sind zwar im Allgemeinen hilfreich, aber trotzdem sollten Sie als Anleger nicht blind darauf vertrauen, dass der jeweilige Testsieger auch für Sie die optimale Lösung darstellt.

Zum einen unterscheiden sich die Testsieger je nach bewerteter Kategorie teilweise innerhalb kurzer Zeit, je nachdem, welche Organisationen Test durchgeführt hat. Zum anderen finden die Testsieger nahezu immer in einer bestimmten Sparte statt.

So könnte beispielsweise eine Bank das beste Festgeldangebot im Bereich der Zinsen offerieren, jedoch könnte es auf der anderen Seite Mängel beim Kundenservice geben. Sie müssen also letztendlich selbst entscheiden, welche Eigenschaften eines Festgeldangebote Ihnen am wichtigsten sind, um das für Sie optimal passende Angebot zu finden. Festgeldtests können demzufolge zwar einerseits eine Hilfe sein, aber dennoch sollten Sie zusätzlich eigene Vergleiche durchführen.

4. Weiterführende Fragen zur Thematik Festgeld

4.1. Ist das Festgeld wirklich sicher?

Die größte Stärke des Festgeldes besteht darin, dass es sich um eine äußerst sichere Anlageform handelt. Das Festgeld beinhaltet als Kapitalanlage weder ein Kurs- noch Zinsrisiko. Das Währungsrisiko existiert lediglich dann, wenn Sie sich bewusst dafür entscheiden, Ihr Geld auf einem Festgeldkonto anzulegen, welches in einer Fremdwährung geführt wird.4.2. Wie lange ist es ratsam Festgeld anzulegen?

Die meisten Banken bieten ihre Festgelder zu Laufzeiten zwischen 30 Tagen und mehreren Jahren an. Der große Vorteil besteht bei der Festlegedauer daran, dass der Zinssatz für die gesamte Laufzeit garantiert ist. Der wesentliche Nachteil ist allerdings, dass Sie auf die Zustimmung der kontoführenden Bank angewiesen sind, falls Sie Ihr festgelegtes Kapital vorzeitig verfügen möchten.

So gehen Sie vor

- Im Vergleich ist das Festgeld eine sehr sichere Geldanlage: Garantierte Zinsen, fester Anlagezeitraum.

- Die Kontoeröffnung und -führung sind gratis, zudem ist die Kontoeröffnung in wenigen Minuten online durchführbar.

- Anbieter von Festgeld sind unter anderem die klassischen Banken wie die Commerzbank, die Sparkassen, die Volksbank und die Deutsche Bank. Unter den Direktbanken sind die Angebote von Rabodirect, comdirect und Klarna zu empfehlen.

Bildnachweise: magele-picture/AdobeStock, magele-picture/AdobeStock, Screenshot VTB Direktbank, Reddogs/shutterstock, Screenshot Klarna (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte