Das Wichtigste in Kürze

- Bevor Sie sich konkret auf einen Anbieter einlassen, sollten Sie die Angebote der Banken miteinander vergleichen.

- Je nachdem bei welcher Bank Sie Kunde sind, haben Sie das Konto „offline“ oder online eröffnet. Da sich in den letzten Jahren immer mehr „Online-Banken“ etabliert haben, entscheiden sich auch mehr und mehr Verbraucher für ein Konto bei einer Direktbank.

- Grundsätzlich machen Sie mit den etablierten Direktbanken, sofern ein reines Online-Konto für Sie infrage kommt, wie der DKB, comdirect oder ING nichts verkehrt. Volksbanken, Sparkassen und Commerzbank dagegen bieten vor allem ein vergleichsweises dichtes Filialnetz vor Ort.

Beim Eröffnen eines Girokontos kann man sich zwischen einer Filiale und einer Online-Bank entscheiden.

Wahrscheinlich hat jeder von Ihnen ein eigenes Girokonto.

Je nachdem bei welcher Bank Sie Kunde sind, haben Sie das Konto „offline“ oder online eröffnet. Da sich in den letzten Jahren immer mehr „Online-Banken“ etabliert haben, entscheiden sich auch mehr und mehr Verbraucher für ein Konto bei einer Direktbank.

Insbesondere die Konditionen sind dort deutlich günstiger. Der Antragsprozess unterscheidet sich dabei nicht wesentlich zwischen den Kreditinstituten.

In diesem Artikel wollen wir Ihnen zeigen, welche Arten der Kontoeröffnung es gibt, worauf Verbraucher achten sollten und zeigen Ihnen die Unterschiede beim Girokonto eröffnen zwischen Online- und Filialbanken auf.

Im Folgenden wollen wir nun auf wichtiges Fragen eingehen:

- Worauf sollte ich beim Konto eröffnen achten?

- Wie funktioniert die Kontoeröffnung in einer Filialbank?

- Was muss ich beim Girokonto eröffnen bei einer Online-Bank beachten?

- Was ist der Unterschied zwischen Post- und Video-Ident Verfahren?

- Die Bank hat mein Antrag auf Girokonto abgelehnt – Was jetzt?

- Wie eröffne ich ein Girokonto ohne Schufa?

- Darf ich auch ein zweites Girokonto eröffnen?

- Wie funktioniert das Girokonto eröffnen für Minderjährige?

1. Worauf sollte ich beim Konto eröffnen achten?

Was gilt es bei der Kontoeröffnung zu berücksichtigen?

- Vor dem Girokonto eröffnen erst vergleichen

- Direktbanken sind deutlich günstiger

- Filialbanken bieten persönlichen Service vor Ort

Bevor Sie sich konkret auf einen Anbieter einlassen, sollten Sie die Angebote der Banken miteinander vergleichen.

Dabei geht es nicht nur um die Höhe der Kontoführungsgebühr, sondern auch um viele weitere Details der Konditionen wie Kosten für den Bargeldbezug, Gebühren für Girocard und Kreditkarte usw.

Sollte für Sie ein persönlicher Ansprechpartner vor Ort sehr wichtig sein, dann sollten Sie das ebenfalls im Vergleich mitberücksichtigen. Kalkulieren Sie dann jedoch eine höhere Kontoführungsgebühr ein, da es diesen Service nicht umsonst gibt.

Grundsätzlich machen Sie mit den etablierten Direktbanken, sofern ein reines Online-Konto für Sie infrage kommt, wie der DKB, comdirect oder ING nichts verkehrt. Volksbanken, Sparkassen und Commerzbank dagegen bieten vor allem ein vergleichsweises dichtes Filialnetz vor Ort.

» Weiteres zu den Konditionen beim Girokonto auf FTD.de2. Wie funktioniert die Kontoeröffnung in einer Filialbank?

Wenn Sie das Girokonto bei einer Filialbank eröffnen möchten, dann empfehlen wir Ihnen, dass Sie zuerst einen Termin in der Filiale vor Ort vereinbaren. Den Termin können Sie auch telefonisch oder per Mail ausmachen. Der Vorteil ist dann, dass der Mitarbeiter sich speziell für Sie Zeit nimmt und nicht das Girokonto „zwischen Tür und Angel“ eröffnen muss.

Die eigentliche Kontoeröffnung nimmt der Mitarbeiter vor. Sie benötigen lediglich Ihren Personalausweis bzw. Reisepass und ggf. Ihre Steuernummer. Nachdem der Berater alle Daten eingegeben hat, brauchen Sie den Vertrag nur noch zu unterschreiben. Das Konto ist dann umgehend eröffnet. Im Regelfall erhalten Sie dann innerhalb der nächsten Woche die Karten sowie Geheimzahlen nach Hause geschickt.

Ablauf der Kontoeröffnung bei einer Filialbank:

- Terminfindung telefonisch oder per E-Mail

- Persönliches Gespräch mit dem Kundenberater

- Unterschrift des Kunden unter dem Vertrag

- Eröffnung des Kontos durch den Mitarbeiter der Bank

3. Was muss ich beim Girokonto eröffnen bei einer Online-Bank beachten?

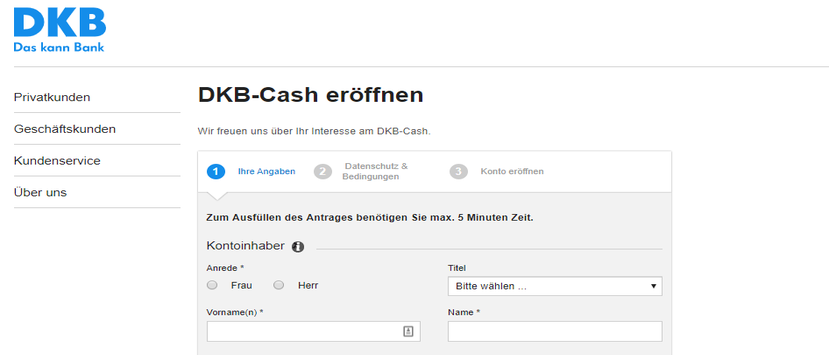

Bei der DKB können Sie das Girokonto online eröffnen – Sie müssen lediglich Ihre Daten eingeben, sich über das VideoIdent-Verfahren verifizieren und bekommen wenige Tage später Ihre Karte und Zugangsdaten per Post.

Bei der Kontoeröffnung bei der ein Direktbank, das heißt eine Bank, die ausschließlich online agiert, läuft der Prozess zwar etwas anders, aber ähnlich ab.

In den meisten Fällen haben Sie sich bereits für ein Kontomodell entschieden. Unserer Erfahrung nach, bieten Direktbanken eher selten mehrere Kontenmodelle an, obwohl es das natürlich auch gibt. Meist gibt es ein Standardpaket und gewünschte Services wie Kreditkarten usw. können Sie anschließend später bei Bedarf zubuchen.

Kostenlose Girokonten gibt es fast ausschließlich nur noch in Direktbanken.

Da es bei einer Direktbank keine Filialen gibt, in die Sie gehen können, geben Sie Ihre Daten auf der Homepage der Bank ein. Dabei benötigen Sie auch hier Ihre Ausweisdaten und Steuernummer. Die gesetzlich vorgeschriebene Legitimierung sowie persönliche Identifizierung erfolgt mittels Post- oder Video-Ident Verfahren.

Was das konkret bedeutet, lesen Sie im nächsten Abschnitt. Im Anschluss unterschreiben Sie den Kontovertrag und senden ihn an die Bank. Das Konto wird unmittelbar darauf eröffnet und Sie erhalten die dazugehörigen Karten und Willkommensunterlagen in den nächsten Tagen per Post.

» Weiteres zu Girokonten bei Direktbanken auf FTD.de4. Was ist der Unterschied zwischen Post- und Video-Ident Verfahren?

Wie im vorherigen Abschnitt erwähnt, können Sie sich bei der Online-Kontoeröffnung meist zwischen dem Post- und Video-Ident Verfahren entscheiden.

Es ist gesetzlich vorgeschrieben, dass jeder Kunde einer Bank legitimiert und persönlich identifiziert wird. In einer Filiale macht das einfach der dortige Sachbearbeiter.

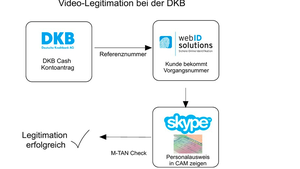

Bei einer Direktbank übernimmt das entweder die Deutsche Post (beim Post-Ident Verfahren) oder ein anderes Dienstleistungsunternehmen (insbesondere beim Video-Ident Verfahren).

Beim Video-Ident-Verfahren prüft ein Angestellter in einem Videotelefonat Ihre persönlichen Daten.

Beim Post-Ident Verfahren erhalten Sie einen Abschnitt, mit dem Sie zu einer Postfiliale gehen müssen. Der dortige Mitarbeiter prüft Ihre Ausweispapiere und übernimmt die Daten. Anschließend prüft er kurz, ob Sie tatsächlich die Person auf dem Ausweis sind. Das Ganze ist für den Verbraucher kostenfrei. Die Post versendet auf Wunsch auch gleich gebührenfrei die Vertragsunterlagen an die Bank.

Das Video-Ident Verfahren führen Sie dagegen bequem von zu Hause aus durch. In einem circa 5 bis 10-minütigem Videotelefonat prüft ein Angestellter des Video-Ident-Dienstleisters ebenfalls Ihre persönlichen Daten und macht Fotos von Ihren Ausweispapieren und Ihnen selbst.

Der Vorteil dieser Variante ist, dass Sie diese umgehend an die Kontoeröffnung durchführen können. Außerdem ist der Prozess im Anschluss innerhalb von ungefähr einer halben Stunde abgeschlossen. Beim Post-Ident Verfahren dagegen müssen Sie noch den Postweg einkalkulieren.

| Verfahren | Erklärung |

|---|---|

| Post-Ident Verfahren |

|

| Video-Ident Verfahren |

|

5. Die Bank hat mein Antrag auf Girokonto abgelehnt – Was jetzt?

Es kann gelegentlich auch vorkommen, dass die Bank Ihren Antrag auf Girokontoeröffnung ablehnt. Das passiert meistens dann, wenn es negative Einträge in der Schufa gibt. Kreditinstitute sind bis zu einem gewissen Grad berechtigt, die Kundenbeziehung abzulehnen.

Sie könnten zwar direkt beim Geldinstitut nachfragen, was die konkreten Gründe für die Ablehnung sind. Aber in den meisten Fällen werden Sie keine wirklich aussagekräftige Antwort erhalten.

Allerdings sind Banken in Deutschland verpflichtet, jedem Kunden ein sogenanntes Basiskonto anzubieten, manchmal auch „Girokonto für Jedermann“ genannt.

Diese Konten sind jedoch meisten mit Gebühren verbunden und unterscheiden sich vom „Hauptangebot“ der Bank, können dafür aber von fast jedem eröffnet werden.

» Weiteres zum Basiskonto auf FTD.de

6. Wie eröffne ich ein Girokonto ohne Schufa?

Auch in Verbindung mit dem vorherigen Abschnitt, dass manchmal die Kontoeröffnung abgelehnt wird, suchen Verbraucher gezielt nach einem Girokonto ohne Schufa. Fakt ist, dass ein Großteil der Geldinstitute mit der Schufa zusammenarbeitet.

Es gibt jedoch auch Spezialanbieter, die keine Anfragen bei der Schufa stellen und keine Daten an das Unternehmen übermitteln. Banken außerhalb Deutschlands arbeiten beispielsweise so gut wie nie mit der Schufa zusammen.

» Weiteres zum Girokonto ohne Schufa auf FTD.deTipp: Ein Girokonto ohne Schufa eröffnen Sie am besten online. Beachten Sie aber, dass es hier meist keine gebührenfreien Angebote gibt.

7. Darf ich auch ein zweites Girokonto eröffnen?

Theoretisch können Sie so viele Girokonten eröffnen wie Sie möchten. Natürlich macht es keinen Sinn, als Privatperson 20 verschiedene Konten zu unterhalten. Zu viele Girokonten könnten sogar Ihre Bonität negativ beeinflussen. Doch es spricht überhaupt nichts gegen ein Zweit- oder sogar Drittkonto.

Einige wollen ein zweites Girokonto eröffnen, um verschiedene Budgets voneinander getrennt zu haben. Manche Paare halten es auch so, dass jeder sein eigenes Konto hat und dann haben sie noch ein gemeinsames Konto.

» Weiteres zum Gemeinschaftskonto auf FTD.deEin Zweitkonto empfiehlt sich vielleicht auch für das Sparen für einen bestimmten Zweck, zum Beispiel für den Urlaub. Für längerfristiges Sparen eignen sich Girokonten dagegen nicht. Manche nutzen ein Zweitkonto dagegen speziell für das Ausland, da sich hier nicht jedes Girokonto gleich gut eignet.

Es gibt auch eine ganze Reihe von Verbrauchern, die ein Girokonto bei einer Filialbank vor Ort und gleichzeitig ein Girokonto bei einer Direktbank unterhalten.

Wichtiges zum Zweitkonto:

- Es spricht nichts gegen ein Zweit- oder Drittkonto

- Durch mehrere Konten verschiedene Budgets verwalten

- Verschiedene Konten für verschiedene Bedürfnisse nutzen (Ausland, kostenlos Geld abheben, Ansprechpartner vor Ort usw.)

8. Wie funktioniert das Girokonto eröffnen für Minderjährige?

Das Girokonto eröffnen für Minderjährige ist etwas umfangreicher. Hier sind natürlich die Eltern, sprich Erziehungsberechtigten, gefragt. Girokonten für Minderjährige können Sie meistens erst dann eröffnen, wenn Ihr Kind 7 Jahre alt ist, da es erst dann beschränkt geschäftsfähig ist. Ihr Kind kann bis es volljährig ist, kein Girokonto ohne Sie eröffnen.

Wir empfehlen Ihnen, den Umgang mit Geld möglichst zeitig Ihrem Kind beizubringen. Das heißt, dass ein Girokonto für Kinder nicht erst dann eingerichtet werden soll, wenn das erste Ausbildungsgehalt fließt, sondern gern ein wenig eher. So können Sie Ihren Sprössling Schritt für Schritt an das Thema Geld heranführen.

9. Weitere Fragen zum Girokonto

9.1. Welche Zeit benötigt es ein Girokonto zu eröffnen?

Dies unterscheidet sich je nach Anbieter – nachdem Sie den Antrag ausgefüllt und abgegeben haben, dauert es bis zu einer Woche, bis Sie die Zugangsdaten und Karten zum Konto via Post erhalten haben.9.2. Wie funktioniert die Girokontoeröffnung?

Hierbei haben Sie zwei Möglichkeiten:

- die Eröffnung eines Girokontos in der Filiale

- die Online-Eröffnung eines Girokontos

9.3. Welche Art von Prämien bieten Girokonten (bspw. Startguthaben)?

Einige Anbieter, beispielsweise comdirect oder die Commerzbank, werben mit besonderen Aktionen und Prämien. Entweder erhalten Sie beim Kontowechsel eine Startprämie für Neukunden, aber auch das Anwerben von Freunden und Bekannten kann häufig zu einer Prämie führen.9.4. Gibt es aktuelle Tests/Vergleiche zu Girokonten ohne Schufa/Gehaltsmindesteingang?

Finanztest der Stiftung Warentest hat zuletzt im Jahr 2019 einen Test zu Girokonten veröffentlicht – die Anbieter werden regelmäßig aktualisiert.

Bildnachweise: PhotographyByMK/shutterstock, PhotographyByMK/shutterstock, PhotographyByMK/shutterstock, Screenshot/Sparkonto.org (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte