Das Wichtigste in Kürze

- Kreditkarten haben beim Verlust im Gegensatz zum Bargeld einen entscheidenden Vorteil: Ihr Geld ist in der Regel weiterhin sicher.

- Wichtig: Sollten Sie Ihre Kreditkarte verlieren oder wird sie Ihnen gestohlen, dann müssen Sie diese umgehend sperren lassen. Die zentrale Sperr-Hotline ist die (+49) 116 116. Die Hotline ist 24 Stunden am Tag und 365 Tage im Jahr erreichbar.

- Eine Kreditkarte erhalten Sie entweder bei den bekannten Filialbanken wie den Sparkassen, der Commerzbank oder deutschen Banken sowie den Direktbanken wie DKB, ING, targobank und comdirect zu Ihrem Girokonto dazu.

Beim Verlust der Kreditkarte sollten Sie schnell handeln und diese sofort sperren lassen – so vermeiden Sie einen Kartenmissbrauch.

Bargeld hat ohne Frage seine Vorzüge, wie zum Beispiel die Anonymität. In puncto Sicherheit hat Bargeld jedoch einen entscheidenden Nachteil gegenüber Bankkarten und Kreditkarten. Wenn es gestohlen wird oder Sie es verlieren, dann sehen Sie das Geld in der Regel nie wieder.

Beim Diebstahl oder dem Verlust einer Kreditkarte kann man das allerdings nicht behaupten. Vielleicht sehen Sie die Kreditkarte nicht wieder, aber Ihr Geld ist deswegen nicht weg. Dieser Beitrag zeigt Ihnen, wie sicher Kreditkarten sind, auf was Sie beim Bezahlen achten sollten und wie es generell um die Sicherheit bei Kreditkarten bestellt ist.

1. Welche Sicherheitsregeln gilt es beim Umgang mit der Kreditkarte zu beachten?

Sofern Sie die folgenden fünf Grundregeln befolgen, erhöhen Sie die Sicherheit beim Einsatz der Kreditkarte um ein Vielfaches.

Beim Online-Shopping bestätigt das kleine Schloss die SLL-Sicherheit der Internetseite.

- Kreditkarte und Geheimzahl immer getrennt voneinander aufbewahren

- Niemals jemandem die PIN verraten (oder zuschauen lassen bei der Eingabe)

- Den Verlust oder den Diebstahl der Kreditkarte umgehend der Bank melden

- Bei verdächtigen Transaktionen sofort die Bank informieren und ggf. mit der Bank weitere Schritt einleiten

- Beim Bezahlen im Internet auf Seriosität und eine SLL-Verschlüsselung achten

2. Kreditkarten Sicherheit: Wie sicher sind Kreditkarten?

Wir beginnen damit, dass wir uns zunächst die allgemeinen Sicherheitsmerkmale einer Kreditkarte genauer anschauen.

Eine Kreditkarte (egal ob Visa, Mastercard oder American Express) besteht optisch aus folgenden Sicherheitsmerkmalen:

| Sicherheitsmerkmale einer Kreditkarte: | Wo zu finden: |

|---|---|

| Kreditkartennummer (16-stellig) |

|

| Chip auf der Vorderseite |

|

| Prüfziffer (sogenannter CVC, in der Regel 3-stellig) |

|

| Ablaufdatum |

|

| Feld für persönliche Unterschrift auf der Rückseite |

|

| Geheimzahl (PIN) |

|

Früher war es tatsächlich für einen Betrüger relativ einfach, mit einer gestohlenen Kreditkarte Missbrauch zu betreiben bzw. mit den gestohlenen Kreditkartendaten. Grund war, dass es bis dahin keinen Chip auf der Kreditkarte gab. Auch wurden häufig gar keine Geheimzahlen vergeben.

Kriminelle konnten die Kreditkartendaten stehlen (Kartennummer, Ablaufdatum usw.), dann daraus eine Dublette erstellen und anschließend damit Geld vom Kreditkartenkonto im außereuropäischen Ausland abheben.

Auch können Kriminelle nicht in den Besitz der PIN gelangen, sofern sie ihn nicht „ausspähen“. Man kann eine Geheimzahl nicht aus einer Karte herauslesen. Zudem ist die PIN auch nicht bei der Bank gespeichert. Das heißt, dass auch ein Bankmitarbeiter die Geheimzahl nicht kennt. Vergessen Sie Ihre Geheimzahl zur Kreditkarte, dann müssen Sie eine neue Kreditkarte beantragen.

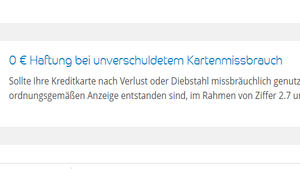

2.1. Kreditkarte gestohlen oder verloren: Maximal 50 Euro Haftung

Sollte Ihre Kreditkarte nach Verlust oder Diebstahl missbräuchlich genutzt werden, fallen bei einigen Anbietern wie Barclaycard keine weiteren Kosten an.

In diesem Zusammenhang gleich der Hinweis: Sollten Sie Ihre Kreditkarte verlieren oder sie wird Ihnen gestohlen, dann müssen Sie diese umgehend sperren lassen.

Sollten Kriminelle dennoch mit der Kreditkarte verfügen – was unter Umständen trotz einer Sperrung möglich ist – dann erhalten Sie den Schaden häufig komplett erstattet.

Bei einer ganzen Reihe von Anbietern liegt die Selbstbeteiligung bei 0 Euro, wie zum Beispiel bei den Sparkassen oder bei Barclaycard.

Gesetzlich ist es den Kreditinstituten jedoch gestattet, das Haftungslimit auf maximal 50 Euro zu setzen.

2.2. Bezahlen mit Kreditkarte im Internet: Auf was sollte ich achten?

Viele Verbraucher haben Bedenken, wenn Sie im Internet ihre Kreditkartendaten angeben sollen. Und eine gesunde Skepsis ist wirklich angebracht.

Dennoch können Sie grundsätzlich bedenkenlos im Internet mit Kreditkarte bezahlen. Insbesondere bei bekannten und großen Unternehmen sollte es keine Sicherheitsbedenken geben.

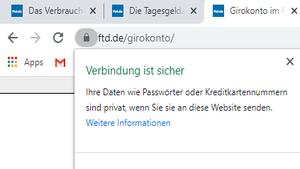

Generell sollte immer eine sogenannte SSL-Verschlüsselung vorhanden sein. Sie erkennen das daran, ob in der Browserzeile links ein grünes Vorhängeschloss vorhanden ist. Auch beginnen diese Webseiten mit „https:“ und nicht nur mit „http:“.

» Weiteres zu 3D-Secure auf FTD.deEin aktueller Browser, wie zum Beispiel Google Chrome, macht Sie zudem auf unsichere Webseiten aufmerksam. Sie sollten auch immer ein aktuell gehaltenes Antiviren-Programm im Hintergrund laufen haben. Sogenannte Trojaner könnten sonst in Ihren Computer eindringen und Ihre Eingaben auslesen.

Worauf zu achten ist:

- Nur bei seriösen und zertifizierten Online Händlern einkaufen

- Eine SSL-Verschlüsselung sollte vorhanden sein (grünes Vorhängeschloss in der Adressleiste)

- Browser und Antivirus-Programm stets aktuell halten

2.3. Sollte ich meine Kreditkartendaten per Email übermitteln?

Wir raten Ihnen davon ab, Ihre Kreditkartendaten per Email zu übermitteln. Zwar ist der Versand einer Email in den meisten Fällen sicher. Natürlich kommt es auch darauf an, wem Sie die Daten schicken möchten.

Wenn es sich um einen nahen Verwandten handelt, zum Beispiel der Ehepartner, dann gibt es wahrscheinlich nur Sicherheitsbedenken. An Unternehmen zum Bezahlen von Waren oder Dienstleistungen sollten Sie jedoch grundsätzlich keine Kreditkartendaten per Mail übermitteln.

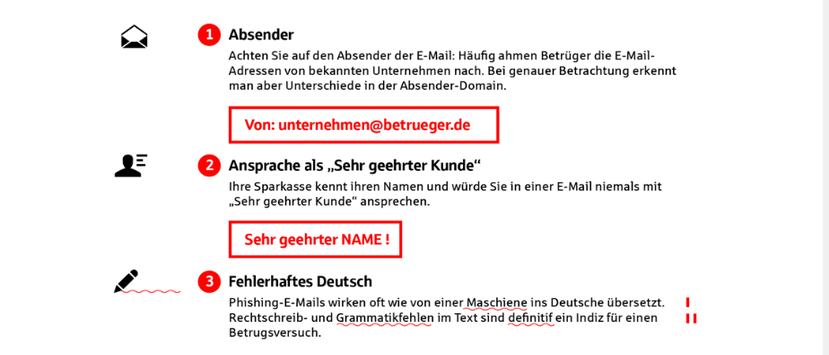

Hinweis: Vielleicht erhalten Sie manchmal eine E-Mail mit der Aufforderung Ihre Bank- oder Kreditkartendaten zu aktualisieren. Diese Nachrichten sehen aus, als ob sie tatsächlich von Ihrer Bank stammen. Gehen Sie niemals darauf ein! Es handelt sich hier um Kriminelle, die versuchen, an sensible Daten zu gelangen. Möglicherweise greift in diesem Fall auch nicht die o.g. Haftungsbeschränkung, da das Kreditinstitut behaupten kann, dass Sie fahrlässig gehandelt hätten.

2.4. Was sollte ich tun, wenn ich meine Kreditkarte verliere?

Welche Schritten sollten nach einem Kreditkarten-Verlust eingehalten werden?

- Sofort nach Bekanntwerden des Verlustes bzw. Diebstahls die Kreditkarte sperren lassen

- Zentrale Notrufnummer (24/7 erreichbar): +49 116 116

- Manche Banken haben eine separate Sperr-Hotline

Falls Sie Ihre Kreditkarte verlieren oder Sie Ihnen gestohlen wird, sollten Sie die Karte umgehend sperren lassen. Die zentrale Sperr-Hotline ist die (+49) 116 116 (Eksperten).

Die Hotline ist 24 Stunden am Tag und 365 Tage im Jahr erreichbar.

Beachten Sie bitte, dass einige Banken eine separate Sperr-Notrufnummer besitzen.

Auch können die Kollegen bei der „116 116“ keine neue Kreditkarte bestellen. Die Beantragung einer Ersatz-Kreditkarte ist nur bei Ihrer kartengebenden Bank möglich. Ob die Bank Ihnen eine Ersatzkarte an den Urlaubsorte schicken können und wie viel dieser Service möglicherweise kostet, müssen Sie mit Ihrem Berater klären.

Daher ist es notwendig, dass Sie sich im Anschluss auch nochmal an Ihre Bank wenden. Es ist wichtig, dass Sie den Verlust wirklich umgehend melden!

2.5. Kann ich mein Geld verlieren, wenn ich meine Kreditkarte verliere?

Die Kartenbetreiber verfügen über interne Sicherheitsvorkehrungen. Weicht das Zahlungsverhalten plötzlich von Ihren Gewohnheiten ab, so sperrt die Bank die Kreditkarte vorsorglich selbst.

Wie im Abschnitt zuvor erwähnt, sollten Sie Ihre Kreditkarte sofort sperren lassen, nachdem Sie sie verloren haben bzw. sie Ihnen gestohlen wurde.

Nun bemerkt man ja nicht immer sofort den Verlust einer Kreditkarte und einige Verbraucher haben Befürchtungen, dass Kriminelle vielleicht ihr Konto „leerräumen“.

Diese Befürchtungen sind jedoch unbegründet. Natürlich kann es passieren, dass jemand die Kreditkarte nutzt, bevor Sie sie sperren lassen konnten.

Hinzukommt, dass die Kartenbetreiber über interne Sicherheitsvorkehrungen verfügen. Weicht das Zahlungsverhalten plötzlich von Ihren Gewohnheiten ab, sperrt die Bank die Kreditkarte vorsorglich selbst.

Beispielsweise wenn plötzlich eine Abbuchung in einem Land auftaucht, indem Sie nie zuvor waren bzw. sich aus Ihren Umsätzen schließen lässt, dass Sie sich augenblicklich dort gar nicht aufhalten.

2.6. Was kann ich machen, wenn ich eine falsche Abbuchung auf meiner Kreditkarte finde?

Dann setzen Sie sich am besten unmittelbar mit Ihrer Bank in Verbindung. Sollten Sie Kunde einer Direktbank sein, dann am besten per Telefon. Die Mitarbeiter werden mit Ihnen gemeinsam die betreffenden Transaktionen nochmal durchgehen und bei Bedarf zurückbuchen.

Natürlich gibt es auch hier wieder Ausnahmen, wie beim sogenannten Skimming, indem Kriminelle eine Kamera am Geldautomaten montieren und so Ihre Geheimzahl ausspähen können.

Kreditkarten gelten als ein sehr sicheres Zahlungsmittel, denn Sie müssen kein Bargeld mit sich herumtragen. Verlieren Sie Ihre Kreditkarte, können Sie sie ganz einfach sperren lassen. Hinzukommt, dass Sie sich im Ausland nicht zuvor mit Fremdwährung eindecken müssen, da Sie mit Ihrer Kreditkarte quasi immer die aktuelle Heimatwährung dabeihaben.Wichtig ist jedoch immer, auch selbst auf die Sicherheit Ihrer Kreditkarte zu achten, indem Sie niemandem die Geheimzahl mitteilen und sensibel bei Phishing-Mails reagieren.

Banken, beispielsweise die Sparkasse, informieren Ihre Kunden ausführlich über Phishing-Mails. Sollten Sie vermuten, eine solche Phishing-Mail erhalten zu haben, können Sie dies auf der Seite der Verbraucherzentrale prüfen.

3. Weiterführende Fragen zur Thematik Kreditkarten

3.1.Wofür steht CVC bei der Thematik Kreditkarte?

CVC steht für Card Validation Code und ist ein Sicherheitsmerkmal einer Kreditkarte.3.2. Bekommen Studenten Vorteile bei Kreditkarten?

Bei einigen Banken, beispielsweise der Sparkasse, erhalten Studenten und Azubis ein vergünstigtes Girokonto inklusive Kreditkarte. Direktbanken wie DKB, ING und Barclaycard werben wiederum mit komplett kostenlosen Angeboten für Studenten und Nicht-Studenten.3.3. Was muss ich bei einem Verlust der Kreditkarte tun?

Sobald Sie den Diebstahl oder Verlust Ihrer Kreditkarte bemerken, sollten Sie die Sperrhotline Ihrer Bank anrufen.3.4. Gibt es aktuelle Vergleiche oder Tests zu Kreditkarten?

Finanztest, das Finanzmagazin der Stiftung Warentest, prüft regelmäßig Angebot von bekannten und weniger bekannten Anbietern – mithilfe der Leserschaft werden die Angaben stets versucht aktuell zu halten. Von den bisher 31 verglichenen Kreditkarten wurde die ADAC Kreditkarte als Testsieger unter den Kreditkarten-Angeboten besonders hervorgehoben. Auch wir haben diese im Rahmen unseres Kreditkarte mit Reiserücktrittsversicherung-Ratgeber bereits bekannt.

» Weiteres zu Kreditkarte mit Reiserücktrittsversicherung auf FTD.de

Bildnachweise: SFIO CRACHO/shutterstock, Screenshot ftd.de, Olleg/shutterstock, Screenshot/Sparkasse.de (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte