Das Wichtigste in Kürze

- Kostenlose Kreditkarten verursachen keine Fixkosten (beispielsweise keine Jahresgebühr), allerdings sind nur wenige Kreditkarten im weltweiten Einsatz wirklich gebührenfrei.

- Die klassischen Abrechnungsarten sind Credit-Card (Zahlungsziel + Ratenzahlung), Debit-Card (zeitnah), Charge-Card (monatlich), Prepaid-Card (Kreditkarten nur mit aufzuladendem Guthaben).

- Anbieter sind die klassischen Kreditinstitute, beispielsweise die Sparkassen, Volksbank, Commerzbank, aber auch Direktbanken wie die DKB, ING, N26 und Barclaycard.

MasterCard gehört neben Visa zu den bekanntesten Herausgebern von Kreditkarten und wird weltweit akzeptiert.

Nachdem die EU die Interbankengebühren für Kreditkartenzahlungen deutlich limitierte, genießen Kreditkarten in Deutschland eine immer größere Akzeptanz.

Im Ausland ist das Bezahlen mit Kreditkarte ohnehin schon längst gang und gäbe. Laut statistischen Erhebungen steigt auch die Anzahl der Kreditkartenbesitzer hierzulande merklich. Im Gegensatz zu einer girocard (häufig auch als “EC-Karte” bezeichnet) können Verbraucher mit einer Kreditkarte auch online bezahlen sowie einen Kreditrahmen erhalten. Möglich ist manchmal auch, die Kartenumsätze in Raten zu begleichen.

Dieser Artikel gibt einen Überblick über die verschiedenen Arten von Kreditkarte und zeigt, was Verbraucher bei der Wahl der richtigen Kreditkarte beachten sollten.

1. Wie funktioniert die Kreditkarte?

- Wie funktioniert eine Kreditkarte?

- Gibt es auch kostenlose Kreditkarten?

- Welche Kreditkartenarten gibt es?

- Was ist eine Kreditkarte mit Teilzahlungsfunktion?

- Was ist eine Prepaid Kreditkarte?

- Wie kann ich eine Kreditkarte beantragen?

- Wie ist es um die Sicherheit einer Kreditkarte bestellt?

- Welche Gebühren sind bei einer Kreditkarte wichtig?

- Kreditkarte im Ausland: Worauf sollte ich achten?

- Gibt es auch Kreditkarten ohne Girokonto?

- Wozu eine Kreditkarte ohne Schufa?

- Gibt es einen Bonus oder Prämien bei Kreditkarten?

1.1. Wie funktioniert eine im Detail Kreditkarte?

Eine Kreditkarte funktioniert ähnlich wie eine “girocard” oder ehemals „EC-Karte“.

Der Unterschied besteht aber darin, dass die Kreditkarte nicht zwangsweise mit dem Girokonto gekoppelt sein muss.

Bei der kartengebenden Bank haben Sie meist die Wahl zwischen verschiedenen Kreditkarten – von der klassischen bis hin zur Premium Kreditkarte.

Wie der Begriff deutlich macht, erhält der Karteninhaber einen Kredit. Allerdings keinen Ratenkredit, sondern einen Kreditrahmen, ähnlich wie ein Dispokredit. Gleichzeitig bekommt er ein zinsfreies Zahlungsziel, das meist zwischen 4 und 8 Wochen liegt.

Der Grundgedanke einer Kreditkarte ist, dass der Verbraucher während des Monats damit bezahlt und am Ende eine Abrechnung erhält. Diese muss er dann bis zu einem bestimmten Stichtag begleichen. Das heißt, dass die Umsätze nicht sofort vom Girokonto abgebucht werden.

Es gibt jedoch auch Abwandlungen der klassischen Kreditkarte mit Kreditrahmen. So versteht man unter dem Begriff „Debit-Card“ heute auch Kreditkarten, die zwar über einen Kreditrahmen verfügen, jedoch schon am selben Tag mit dem Konto bzw. Guthaben verrechnet werden.

In Deutschland ist die „Charge-Card“ besonders häufig vertreten. Bei solchen Kreditkarten wird der gesamte Saldo einmal im Monat dem Girokonto belastet. Damit beträgt das Zahlungsziel je nach Zeitpunkt des Einsatzes nur bis zu 30 Tage.

1.2. Gibt es auch kostenlose Kreditkarten?

Wenn Sie bei Ihrer örtlichen Sparkasse oder Volksbank nach den Gebühren einer Kreditkarte fragen, werden Sie wahrscheinlich keine kostenlose Kreditkarte angeboten bekommen.

Das heißt jedoch nicht, dass es keine kostenfreien Kreditkarten gibt. Insbesondere Kreditkarten von Direktbanken kommen mittlerweile gänzlich ohne einer Jahresgebühr aus. Im Gegenzug könnten natürlich Kosten beim Geldabheben oder bei Zahlungen in Fremdwährung auf Sie zukommen.

» Weiteres zu kostenlosen Kreditkarten auf FTD.de

Kostenlose Kreditkarten gibt es bspw. bei Barclaycard.

Häufig gibt es kostenlose Kreditkarten auch nur in Verbindung mit einem neuen, meist ebenfalls kostenlosen, Girokonto. Sofern Sie generell Ihre Bankverbindung sofort oder in naher Zukunft ändern wollen, bietet sich das natürlich für Sie direkt an.

Doch wenn Sie kein neues Girokonto bzw. auch kein Zweitkonto benötigen, dann empfehlen wir Ihnen, auf einen unabhängigen Anbieter zurückzugreifen. Auch hier gibt es Geldinstitute, die Ihnen gebührenfreie Kreditkarten anbieten, wie beispielsweise Barclaycard.

Bevor Sie sich „blindlings“ für eine kostenlose Kreditkarte entscheiden, ist es ratsam, einen Kreditkartenvergleich durchzuführen. Denn selbst unter den kostenlosen Kreditkarten gibt es teilweise gravierende Unterschiede.

Nachfolgenden haben wir für Sie die wichtigsten Punkte zusammengefasst:

- Kostenlose Kreditkarte bedeutet keine Jahresgebühr

- Bei Direktbanken sind gebührenfreie Kreditkarten meist nur in Verbindung mit einem Girokonto erhältlich

- Es gibt auch unabhängige Anbieter, wie Barclaycard, die Ihnen eine kostenlose Kreditkarte ermöglichen

- Einige Angebote (Barclaycard Visa, DKB Visa) verzichten auch bei Bargeldverfügungen und Zahlungen in Fremdwährung auf Gebühren

1.3. Welche Kreditkartenarten gibt es?

Wie eingangs erwähnt, gibt es Unterschiede zwischen einer girocard und einer Kreditkarte.

Die herkömmliche “EC-Karte” ist insbesondere zum bargeldlosen Bezahlen gedacht.

Auch die Kreditkarte erfüllt natürlich diese grundlegende Funktion. Doch abhängig von der Kreditkartenart, erhalten Verbraucher auch weitere Vorteile.

Grundsätzlich gibt es diese Kreditkartenarten:

- Prepaid Card

- Debit Card

- Charge Card

- Credit Card

Auch Lufthansa gibt mit Mastercard Kreditkarten für Privat- und Businesskunden aus – mit jedem Flug sammeln Sie hierbei Meilen.

Bei der Credit Card handelt es sich um die ursprüngliche Idee der Kreditkarte. Der Inhaber erhält einen Kreditrahmen. Innerhalb dieses Rahmens kann er die Karte nach Belieben einsetzen. Die Umsätze werden dabei jedoch nicht unmittelbar vom Konto abgebucht, sondern gesammelt. Meist erhält der Kunde dann am Ende des Monats eine Abrechnung und kann sich nun entscheiden, ob er den angesammelten Betrag in einer Summe oder lieber in monatlichen Raten begleichen möchte.

Die Charge Card ermöglicht dieselben Funktionen, nur dass der Verbraucher die Umsätze auf einen Schlag bezahlen muss.

Zusätzlich gibt es eine Unterteilung zwischen:

- Standard Kreditkarten

- Silberne Kreditkarten

- Goldene Kreditkarten

- Premium oder Platin Kreditkarten

Der Unterschied besteht bei diesen Karten vor allem in den Leistungen, die diese Karten bieten. So erhalten Inhaber einer goldenen Kreditkarte zum Beispiel weitere Versicherungsleistungen, wie eine Mietwagenversicherung oder Reiseversicherungen.

Des Weiteren gibt es Kreditkarten, mit denen Sie Prämien sammeln können.

» Weiteres zu Kreditkarten mit Prämien und Bonus auf FTD.de1.4. Was ist eine Kreditkarte mit Teilzahlungsfunktion?

Bei der Kreditkarte mit Teilzahlungsfunktion erhält der Verbraucher, wie soeben erwähnt, die Möglichkeit, die Kartenabrechnung in Raten zu zahlen.

Im Gegenzug fallen natürlich Sollzinsen an. Diese liegen meist höher als Dispozinsen.

Das bedeutet, dass der Verbraucher die Teilzahlungsfunktion nur dann in Anspruch nehmen sollte, wenn die Bank einen vergleichsweise günstigen Sollzins bietet – oder wenn es wirklich nur für die kurzfristige Überbrückung eines Liquiditätsengpasses geht.

1.5. Was ist eine Prepaid Kreditkarte?

Eine Kreditkarte ohne Schufa erhalten Sie in der Regel nur als Prepaid Kreditkarte.

Wie der Begriff schon deutlich macht, handelt es sich bei einer Prepaid Kreditkarte um eine Kreditkarte, die ausschließlich auf Guthabenbasis funktioniert.

Das heißt, dass der Verbraucher zunächst Geld auf das Kartenkonto überweisen muss, damit er die Kreditkarte nutzen kann.

Prepaid-Kreditkarten haben den Vorteil, dass sie den Nutzer vor Überschuldung schützen. Denn sobald das Guthaben aufgebraucht ist, kann er keine weiteren Einkäufe tätigen. Diese Karten eignen sich daher insbesondere für Personen mit einer geringeren Bonität, denn die Bank hat hier kein Ausfallrisiko.

Zusammenfassend sind es also folgende Eigenschaften, mit denen die Prepaid-Kreditkarte überzeugen kann:

- Prepaid Kreditkarten sind Kreditkarten auf Guthabenbasis

- Es erfolgt keine Bonitätsprüfung

- Jede Person kann eine solche Karte beantragen, auch Jugendliche

- Im Gegenzug fallen meist Jahresgebühren und weitere Kosten an

1.6. Wie kann ich eine Kreditkarte beantragen?

- Er geht zur Hausbank und fragt dort nach einer Kreditkarte

- Die zweite Variante ist, dass sich der Verbraucher online informiert und bei einem anderem Anbieter eine Kreditkarte bestellt

Die Beantragung an sich ist relativ einfach. Dazu füllt der Antragsteller das entsprechende Formular aus und gibt seine persönlichen sowie finanziellen Daten an. Im Anschluss erfolgt die gesetzlich vorgeschrieben Legitimierung und persönliche Identifizierung. Beim Kreditkarte beantragen in einer Filialbank übernimmt das der dortige Mitarbeiter. Bei der Online-Beantragung kann der Verbraucher meist zwischen Post- und Video-Ident Verfahren wählen. Nach einigen Tagen erhält der Kunde dann die Kreditkarte per Post. Einkommensnachweise usw. sind nicht notwendig.

» Weiteres zur Beantragung der Kreditkarte auf FTD.de

Demnach gehen Sie wie folgt vor:

- Informationen erhalten Sie online oder bei der Filialbank

- Ausfüllen des entsprechenden Formular inkl. Angabe der persönlichen und finanziellen Daten

- Legitimierung und persönliche Identifizierung

- Erhalten der Kreditkarte per Post

1.7. Wie ist es um die Sicherheit einer Kreditkarte bestellt?

Kreditkarten genießen im Allgemeinen eine sehr hohe Sicherheit.

Die Sicherheit der Kreditkarte bezieht sich insbesondere auf den Fall, wenn der Inhaber die Kreditkarte verliert. Denn wenn der Kunde die Karte verliert oder sie ihm gestohlen wird, dann haftet er in der Regel mit 0 Euro bis 50 Euro.

Voraussetzung ist natürlich, dass er den Verlust meldet und nicht grob fahrlässig handelt. Aspekte, die bei der Sicherheit eines Girokontos eine Rolle spielen, wie Einlagensicherung usw., sind bei Kreditkarten zu vernachlässigen.

Grund ist, dass der Kunde ja normalerweise kein Guthaben auf der Kreditkarte hat, sondern “in Kredit geht”. Wichtig wären diese Punkte nur dann, wenn es sich um eine Prepaid Kreditkarte handelt oder der Verbraucher Guthaben auf die Karte transferiert. In diesem Fall greift die EU-Einlagensicherung.

Folgendes sollten Sie zur Sicherheit der Kreditkarte beachten:

- Sicherheit vor allem beim Verlust der Kreditkarte gegeben

- Bei Interneteinkäufen muss der Inhaber zusätzlich meist ein Passwort eingeben

- Einlagensicherung nur dann wichtig, wenn Guthaben auf der Karte vorhanden ist

1.8. Welche Gebühren sind bei einer Kreditkarte wichtig?

Auf welche Gebühren und Konditionen sollten Verbraucher bei einer Kreditkarte achten?

Es gibt sowohl Kreditkarten mit und ohne Jahresgebühr. Beide haben grundsätzlich ihre Berechtigung. Allerdings sollten Kreditkarten mit Jahresgebühren dem Verbraucher auch einen entsprechenden Mehrwert bieten.

» Weiteres zu den Kreditkartengebühren auf FTD.deGoldene Kreditkarten enthalten in der Regel diverse Versicherungsleistungen oder Rabatte bei Partnern. In diesem Fall kann sich eine Jahresgebühr rechnen.

Kreditkarten, die jedoch nur die grundlegenden Zahlungsfunktionen bieten, sollten ohne eine Jahresgebühr auskommen.

Weitere Gebühren, die Verbraucher beachten sollten, sind zum Beispiel die für Bargeldabhebungen am Geldautomaten. Hier gibt es Anbieter, die ihren Kunden einen kostenfreien Bargeldzugang ermöglichen, andere wiederum setzen immer Gebühren an.

Da Kreditkarten im Ausland eine weitaus höhere Akzeptanz genießen wie hierzulande, sollten Verbraucher auch darauf achten, welche Zusatzkosten aufkommen, wenn sie in Fremdwährung bezahlen. Wichtig ist dieser Aspekt natürlich nur dann, wenn der Karteninhaber auch regelmäßig außerhalb der Euro-Zone unterwegs ist, denn bargeldlose Transaktionen in Euro sind immer gebührenfrei.

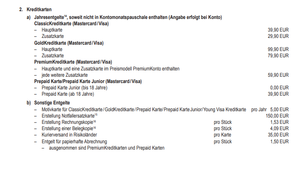

Am folgenden Beispiel, für das wir die Kreditkarte der Sparkasse genutzt haben, können Sie erkennen, welche Gebühren eine Kreditkarte verursachen kann:

| Art der Gebühr | Kosten |

|---|---|

| Jahresgebühr |

|

| Gebühren für Abhebungen am Geldautomaten |

|

| Kosten bei Zahlungen in Fremdwährung |

|

Diese Gebühren sind bei einem Vergleich wichtig:

- Jahresgebühr (manchmal fallen diese auch erst ab dem zweiten Jahr an)

- Gebühren für Abhebungen am Geldautomaten

- Kosten bei Zahlungen in Fremdwährung

- Höhe der Sollzinsen bei Nutzung der Ratenzahlung

1.9. Kreditkarte im Ausland: Worauf sollte ich achten?

Bevor Sie in einem Geschäft zahlen, sollten Sie auf die ausgewiesene Akzeptanz von Visa, Mastercard oder American Express achten – ansonsten wird es teuer.

Wie schon häufiger erwähnt, werden Kreditkarten insbesondere im Ausland deutlich häufiger akzeptiert als die “EC-Karte”.

Daher eignet sich eine Kreditkarte für Auslandsreisen grundsätzlich immer. Achten sollten Verbraucher dabei auf drei Dinge:

Zunächst einmal, um welchen Anbieter es sich handelt. Hier geht es nicht um die Bank, die die Kreditkarte herausgibt, sondern der Zahlungsdienstleister. Weltweit gibt es faktisch nur drei bedeutende Kreditkartenanbieter: Visa, Mastercard und American Express. Visa und Mastercard haben die größte Akzeptanz weltweit. Daher empfehlen wir als erste Kreditkarte immer eine Karte einer der beiden genannten Anbieter.

Als nächstes sollten Verbraucher darauf achten, ob sie innerhalb oder außerhalb der Euro-Zone verreisen. Bei Zahlungen in Fremdwährung berechnen viele Banken nämlich eine weitere Gebühr, das sogenannte Auslandseinsatzentgelt oder auch Fremdwährungsentgelt genannt. Das liegt häufig zwischen 1,50 und 1,75 Prozent. Es gibt jedoch auch Banken, die diese Gebühr nicht in Rechnung stellen.

1.10. Gibt es auch Kreditkarten ohne Girokonto?

Wer bereits ein Konto besitzt und auf der Suche nach einer neuen oder zusätzlichen Kreditkarte ist, muss nicht unbedingt ein neues Girokonto eröffnen.

Häufig werden Kreditkarten in Verbindung mit einem Girokonto herausgegeben.

Zum Beispiel eröffnet der Verbraucher ein neues Girokonto bei einer Online-Bank und erhält dort automatisch eine Mastercard oder Visa Kreditkarte mit dazu.

Wer jedoch bereits ein Konto besitzt und auf der Suche nach einer neuen oder zusätzlichen Kreditkarte ist, möchte nicht unbedingt ein neues Girokonto eröffnen. Daher gibt es auch Kreditkarten ohne Girokonto, beispielsweise die 1plus VISA-Card oder die Barclaycard VISA.

Hier gibt es ebenfalls Anbieter, die kostenfreie und kostenpflichtige Karten im Angebot haben. Häufig erhalten Verbraucher bei diesen Anbietern deutlich individuellere Lösungen, als die Kreditkarten, die es direkt in Verbindung mit einem Girokonto gibt.

Folgende Eigenschaften können Sie von einer Kreditkarte ohne Girokonto erwarten:

- Es gibt auch Kreditkarten ohne Girokonto

- In der Regel eine größere Auswahl, insbesondere was die Individualität betrifft

- Kreditkarten mit Teilzahlungsfunktion fast immer ohne Girokonto

- Girokonto wird jedoch für die Abbuchung der Kreditkartenabrechnung benötigt

1.11. Wozu eine Kreditkarte ohne Schufa?

Fast alle Banken in Deutschland arbeiten mit der Schufa zusammen. Die Schufa ist ein Unternehmen, welches Daten zur Einschätzung der Bonität von Firmen und Verbrauchern gegen eine Gebühr bereitstellt.

Die Schufa speichert dabei sowohl positive als auch negative Merkmale.

Positive Merkmale sind beispielsweise pünktlich zurückgezahlte Kredite. Ein negatives Merkmal wäre, wenn ein Verbraucher über einen gewissen Zeitraum seine Kreditraten nicht mehr pünktlich begleicht. Wenn in der Schufa einige negative Merkmale über einen Verbraucher gespeichert sind, hat dieser es schwer, eine Kreditkarte zu beantragen, vor allem Kreditkarten mit Ratenzahlung.

Um dieses Problem zu umgehen, gibt es auch Kreditkarten ohne Schufa.

» Weiteres zur Kreditkarte ohne Schufa auf FTD.deBei einer Kreditkarte ohne Schufa fragt die Bank beim Kartenantrag die Bonität nicht über die Schufa ab und die Karte wird auch nicht dort eingetragen. In der Regel gibt es nur zwei Möglichkeiten um zu einer Kreditkarte ohne Schufa zu gelangen.:

- Entweder der Verbraucher beantragt eine Karte bei einer ausländischen Bank, die nicht mit der Schufa zusammenarbeitet

- Oder er greift auf eine Prepaid-Kreditkarte zurück

Da dort für die Bank kein Ausfallrisiko besteht, werden Prepaid Karten in den meisten Fällen ohne Schufa vergeben. Eine solche Karte ist auch eine Lösung, wenn eine klassische Kreditkarte abgelehnt wurde.

1.12. Gibt es einen Bonus oder Prämien bei Kreditkarten?

Bei Amazon können Sie mit jedem Einkauf Punkte sammeln und in Guthaben umwandeln – solche Angebote lohnen sich meist erst ab einem bestimmten Umsatz.

Hier zeigt sich ein weiterer Vorteil von Kreditkarten. Diese bieten ihren Nutzern häufig Vorteile wie Bonus, Cashback oder Prämien.

Eine Kreditkarte mit Bonus könnte zum Beispiel so aussehen, dass der Nutzer für jeden Euro Umsatz einen Bonuspunkt erhält. Den Bonuspunkt kann anschließend in Prämien eingetauscht oder für Einkäufe verwendet werden.

Solche Kreditkarten werden beispielsweise von großen Unternehmen wie Amazon oder in Verbindung mit Payback angeboten.

Es gibt auch Kreditkarten, bei denen der Karteninhaber Flugmeilen anstatt Bonuspunkte bekommt. Und wieder andere Kreditkarten bieten Cashback-Programme.

Die Auswahl an Boni-, Prämien- und Cashback-Programmen ist schier unendlich, alle vereint aber folgende Eigenschaften:

- Kreditkarten ohne Girokonto häufig mit Bonusprogramm verbunden

- Bonuspunkte können in Prämien eingelöst oder mit dem Einkauf verrechnet werden

- Auch Kreditkarten mit Flugmeilen sind bei bestimmten Kundengruppen sehr beliebt

1.13. Vor-und Nachteile bestimmter Anbieter

- Direktbanken bieten sehr gute Konditionen

- Der Verbraucher profitiert vom Kampf um die Kunden

- Eine Jahresgebühr ist heutzutage nicht mehr notwendig

- Einige Kreditkarten können weltweit gebührenfrei eingesetzt werden

- Ein neues Girokonto ist nicht zwingend notwendig

- Ratenzahlungen können sehr teuer werden (bis zu 25 % Zinsen p.a.)

- Einige Angebote ermöglichen keine kostenlose Bargeldverfügungen

- Prepaid-Kreditkarten sind vergleichsweise teuer und zweite Wahl

2. Wozu ist ein Kreditkartenvergleich gut?

Bisher wurde sicher deutlich, dass es nicht “die eine” Kreditkarte gibt.

Abgesehen von verschiedenen Kartenmodellen, existieren auch eine ganze Reihe von Gebührenmodellen.

Kreditkarten sind wesentlich umfassender als die herkömmliche girocard. Kreditkarten können deutlich mehr an den individuellen Lebensstil angepasst werden. Da den Überblick zu behalten ist jedoch nicht einfach.

Da ein Vergleich von Experten erstellt wird, können sich Leser in der Regel darauf verlassen, dass Nichts übersehen wird. Das heißt, die Experten schauen sich nicht nur das Werbeprospekt einer Kreditkarte an, sondern auch das Kleingedruckte in den AGBs. Im Folgenden wollen wir zur Vertiefung auf die folgenden Fragen eingehen:

- Worauf ich bei einem Kreditkarten-Vergleich achten muss

- Was einen guten Kreditkarten-Vergleich ausmacht

- Wie ein Kreditkarten-Vergleich genutzt wird

- Worauf bei der Wahl der Kreditkarte geachtet werden muss

- Wie ich im Kreditkarten Vergleichsrechner mehr über einen Anbieter erfahre

- Wie ich vom Kreditkarten-Vergleich aus zum Angebot komme

2.1. Kreditkartenvergleich – Worauf sollte ich achten und wie gehen ich vor?

Bei der Wahl der Kreditkarte haben es Verbraucher nicht einfach.

Auf der Suche nach der besten Kreditkarte bieten nicht nur die jeweilige Hausbank, sondern auch andere bekannte Anbieter gute Konditionen an.

Doch abgesehen davon, dass Sie mit Hilfe eines Kreditkarten-Vergleichs die zu Ihnen passende Karte finden, können Sie auch eine ganze Menge Geld sparen. Die Gebühren der einzelnen Kartenmodelle unterscheiden sich nämlich teilweise sehr stark voneinander.

In diesem Beitrag zeigen wir Ihnen, worauf Sie bei einem Kreditkartenvergleich achten sollten und welche wichtigen Punkte es in dieser Beziehung sonst noch gibt.

2.2. Was machten einen guten Kreditkarten-Vergleich aus?

Es gibt eine Unmenge an Kreditkarten-Vergleichen. Doch längst nicht jeder besitzt die gleiche Qualität.

Wer einen Vergleich oder Rechner konzipiert, muss auf viele Aspekte achten. Auf der einen Seite müssen die Konditionen stets aktuell sein. Das ist eine der wichtigsten Voraussetzungen beim Kreditkartenvergleich.

Hinzukommt, dass der Rechner auch ein möglichst breites Spektrum an Anbietern, Kartenarten und Details zu den Kreditkarten erfasst. Gleichzeitig darf diese Fülle an Informationen aber nicht dazu führen, dass Sie als Nutzer davon regelrecht erschlagen werden.

Das ein solcher Vergleich für Sie anonym und kostenfrei sein sollte, ist selbstverständlich. Allerdings gibt es auch Rechner, bei denen Sie zunächst Ihre persönlichen Daten angeben müssen. Wenn Sie den Betreiber eines solchen Vergleichs nicht kennen, empfehlen wir Ihnen, auf einen anderen Vergleichsrechner zu setzen. Denn zu groß ist hier die Gefahr, dass es nur darum geht, Ihre persönlichen Daten zu sammeln.

Das muss ein qualitativ hochwertiger Kreditkarten Vergleichsrechner bieten:

- Vergleich ist anonym und kostenfrei möglich

- Datenbank mit einer Vielzahl an Anbietern und Details zu den Konditionen

- Stets aktuelle Angaben

- Benutzerfreundliche Gestaltung und ansprechendes Design

- Möglichkeit direkt zum jeweiligen Anbieter zu gelangen (über einen Link)

2.3. Hinweis: Die meisten Vergleiche berücksichtigen keine regionalen Angebote

Die Anforderungen an Kreditkartenrechner, die wir im vorherigen Abschnitt beschrieben haben, sind zugegebenermaßen hoch. Allerdings sollten Sie sich auch nicht mit weniger zufrieden geben.

Was jedoch fast unmöglich ist, ist das Einbinden sämtlicher regionalen Angebote. In Deutschland gibt es mehrere hundert Sparkassen sowie Volks- und Raiffeisenbanken. Jedes Kreditinstitut hat dabei eigene Kreditkartenangebote. Regionale Banken sind daher häufig nicht in einem Kreditkartenvergleich vertreten.

Zwar handelt es sich hier ohnehin meist nicht gerade um die preiswertesten Angebote. Allerdings haben Kreditkarten von Sparkassen und Volksbanken natürlich den Vorteil, dass Sie dort einen persönlichen Ansprechpartner vor Ort haben. Manchmal erhalten Sie als langjähriger Kunde dort auch Sonderkonditionen. Das kann natürlich kein Vergleichsrechner mit einkalkulieren.

Um daher auch die regionalen Angebote in Ihren persönlichen Vergleich mit einzubeziehen, könnten Sie sich entweder direkt vor Ort über die Konditionen erkundigen oder auf der Homepage der jeweiligen Bank selbst recherchieren. Alternativ könnten Sie auch eine Google-Suche durchführen, wie beispielsweise „Sparkasse Berlin Kreditkarte“.

» Hier gelangen Sie zum Angebot der Berliner Sparkasse2.4. Wie nutze ich einen Kreditkarten-Vergleich?

Welche wichtigen Angaben werden im Vergleichsrechner gemacht?

Die Nutzung eines Kreditkarten Vergleichs ist simpel. Im ersten Schritt wählen Sie einen Vergleichsrechner, der Ihnen zusagt. In der Regel müssen Sie lediglich ein paar Angaben machen – nutzen Sie beispielsweise unseren obigen Kreditkartenrechner auf FTD.de.

Bei den letzten drei genannten Filterkriterien können Sie jedoch auch immer die Auswahl „alle“ treffen.

Lediglich wenn Sie bereits konkrete Vorstellungen von Ihrer neuen Kreditkarte haben, empfehlen wir Ihnen, hier eine Vorauswahl zu treffen. Hierzulande spielt es zum Beispiel ohnehin keine Rolle, ob Sie eine Visa oder Mastercard Kreditkarte besitzen.

Die Angaben zum Jahresumsatz müssen ebenfalls nicht messerscharf kalkuliert sein. Grobe Angaben genügen. Wichtig sind diese Angaben im Prinzip nur dann, wenn Sie häufig in Fremdwährung zahlen.

Sie dürfen auch gern ein wenig mit dem Kreditkartenrechner „herumspielen“ und experimentieren. Vielleicht werden Sie dann nochmal auf einige interessante Angebote aufmerksam, die Ihnen sonst entgangen wären.

Hinweis: Beachten Sie bitte auch, dass es Angebote gibt, bei denen es zwingend notwendig ist, bei der Bank auch ein neues Girokonto zu eröffnen. Wenn Sie das nicht möchten, dann geben Sie das bereits als Filter ein oder suchen gezielt nach einer Kreditkarte ohne Girokonto.

2.5. Worauf sollte ich bei der Wahl der Kreditkarte achten?

Sie haben nun einen Kreditkarten-Vergleich gefunden, der Ihnen zusagt und auch bereits die ersten Vergleiche durchgeführt.

Oben an erster Stelle erscheint die Kreditkarte, die Ihren Angaben am ehesten entspricht. Verlassen Sie sich aber nicht blindlings darauf, sondern kontrollieren Sie ggf. nochmal nach.

Schauen Sie dabei nicht nur auf die Jahresgebühr, sondern auch auf weitere Leistungen, wie Zusatzversicherung, Bonussystem und Gebühren für Bargeldabhebungen usw.

Erst wenn Sie überzeugt sind, dass der jeweilige Anbieter für Sie infrage kommt, können Sie die dort Kreditkarte beantragen.

» Weiteres zur Beantragung der Kreditkarte auf FTD.de2.6. Wie erfahre ich im Kreditkarten-Vergleichsrechner mehr über einen Anbieter?

Das Preis- und Leistungsverzeichnis ist zwar sehr umfassend – häufig aber auch sehr unübersichtlich.

Häufig erhalten Sie im Vergleich zwar die wichtigsten Informationen über einen Kreditkartenanbieter. Dennoch hat der eine oder andere sicherlich weiteren Informationsbedarf.

Um sich noch detaillierter über ein Angebot zu informieren, könnten Sie sich zum Beispiel direkt auf der Website des Kreditinstituts umschauen. Beispielsweise sind im Preisverzeichnis sämtliche Gebühren und Kosten aufgelistet.

Nicht immer ist ein solches Preis- und Leistungsverzeichnis jedoch optisch verständlich aufgebaut und möglicherweise benötigen Sie daher einige Zeit, um sich dort zurechtzufinden.

» Hier gelangen Sie zum Preis- und Leistungsverzeichnis der CommerzbankAuch FTD.de erhält für eine Vermittlung unter Umständen eine Provision von der Bank. Ihre Entscheidung sollte jedoch nicht allein darauf beruhen, dass eine Kreditkarte zum „Testsieger“ oder zur „Empfehlung der Redaktion“ gekürt wurde. Dabei kann es sich zwar durchaus um ein hervorragendes Angebot handeln.

Prüfen Sie aber in jedem Fall, ob die Karte auch Ihren Ansprüchen genügt und folgende Kriterien erfüllt:

- Die zuverlässigste Quelle ist immer die Website des Anbieters (z.B. Preisverzeichnis)

- Darüber hinaus existieren zu jeder Kreditkarte zahlreiche Testberichte

- Verlassen Sie sich nicht auf den „Testsieger“ oder „Empfehlung“, sondern prüfen Sie stets selbst nach

2.7. Wie komme ich vom Kreditkarten-Vergleich aus zum Angebot?

Sie haben nun ein passendes Angebot gefunden und möchten gern die Kreditkarte beantragen.

In der Regel können Sie das direkt aus dem Kreditkarten-Vergleich heraus machen. Dazu gibt es meist auf der rechten Seite einen Button mit der Bezeichnung „Weiter“, „Zum Anbieter“, „Kreditkarte beantragen“ oder etwas in der Richtung.

» Hier gelangen Sie zur kostenlosen Kreditkarte der DKBAn dieser Stelle nochmal der Hinweis, dass der Betreiber des Vergleichsrechners eine Provision für die erfolgreiche Vermittlung erhalten kann.

2.8. Fazit: Kreditkartenvergleich in den meisten Fällen empfehlenswert

Es gibt Verbraucher, die kennen sich auf dem Kreditkartenmarkt sehr gut aus und wissen bereits im Vorfeld ihrer Recherche, was die Karte bieten muss und bei welcher Bank sie eine solche Kreditkarte erhalten.

Diese Personen benötigen nicht unbedingt einen Kreditkartenvergleich. Doch für alle anderen, empfehlen wir die Nutzung eines solchen Vergleichsrechners.

Wie wir jedoch gesehen haben, hat nicht jeder Rechner dieselbe Qualität.

Daher sollten Sie darauf achten, dass der Kreditkartenvergleich zumindest über die in diesem Artikel genannten Filterfunktionen verfügt.

Obwohl Sie häufig einen „Kreditkarten Testsieger“ empfohlen bekommen, raten wir Ihnen dazu, sich nicht allein auf diese Auszeichnung zu verlassen. Prüfen Sie auch die Aktualität des Ergebnisses, ein Kreditkarten-Testsieger von 2012 bietet heutzutage möglicherweise andere Konditionen. Überlegen Sie stattdessen, welche Präferenzen Sie selbst haben und machen Sie die Wahl Ihrer individuell besten Kreditkarte nicht allein von der Empfehlung anderer abhängig.

3. Wer testet Kreditkarten?

Weiter oben im Artikel haben wir bereits vom Kreditkartenvergleich gesprochen. Ein Vergleich beinhaltet auch häufig Testberichte der einzelnen Anbieter.

Sogenannte Kreditkartentests werden dabei vor allem von Verbraucherportalen wie “Stiftung Warentest” durchgeführt. Aber auch die klassischen Finanz-Medien, wie zum Beispiel “Focus Money” führen regelmäßige Kreditkarten-Tests durch oder aktualisieren diese.

Finanztest hat zuletzt am 2. September 2019 einen Kreditkarten-Vergleich veröffentlicht.

Worauf achtet man in einem Kreditkartentest?

Natürlich geht es den Testern um die Gebühren. Das ist selbstverständlich ein sehr weitläufiges Feld. Häufig werden die Kosten dabei nicht pro forma einfach genommen und zusammengerechnet, sondern auch nach Wichtigkeit gewertet.

So ist die Jahresgebühr wesentlich wichtiger zu beurteilen als die Gebühr für den postalischen Versand der Kontoauszüge. In die Tests fließen zudem auch Merkmale wie Serviceleistungen und Kompetenz der Servicemitarbeiter mit ein.

3.1. Kreditkarten-Tests: So gehen Sie am besten vor

Um sich im Dickicht des Kreditkarten-Dschungels durchzukämpfen greifen viele Verbraucher auf einen Kreditkarten-Vergleich zurück. Dort sehen sie auf einen Blick, welche Kreditkarte gut abschneidet und welche nicht.

Doch Kreditkarten-Tests gehen noch viel weiter. Er beleuchtet das jeweilige Angebot ganz detailliert. Etwas, was ein Vergleichsrechner gar nicht leisten kann.

In diesem Artikel möchten wir Ihnen zeigen, worauf Sie bei einem Kreditkarten-Test achten sollten. Wir geben Ihnen einige Hilfestellungen für Ihren persönlichen Test mit an die Hand. Außerdem zeigen wir, wer Testberichte verfasst und was sie taugen.

3.2. Was ist ein Kreditkarten-Test überhaupt?

Ein Kreditkarten-Test ist ein intensives Auseinandersetzen mit einer bestimmten Kreditkarte.

Er bezieht sich dabei immer nur auf eine einzelne Karte.

Bei einem Praxis-Test der Kreditkarte wird zunächst das Angebot eines Anbieters getestet und unter Umständen mit dem Angebot anderer Banken verglichen.

Es können zwar vergleichende Elemente in einem Testbericht vorkommen, à la: „Die Kreditkarte ABC ist im Vergleich zur Karte XYZ um einiges teurer…“, dennoch besteht ein gravierender Unterschied zwischen einem Kreditkartenvergleich und einem Test.

Ein Vergleich ist zwar häufig der erste Schritt, doch als nächstes folgt oft das intensive Auseinandersetzen mit dem jeweiligen Angebot. Der Tester sollte daher ganz gezielt die Konditionen, Leistungen und Bedingungen dieser Kreditkarte anschauen. Ein qualitativ gute Kreditkarten-Tests gehen weiter, als nur das der flüchtige Blick auf den Anbieter im Allgemeinen.

Ein Beispiel: Ihre örtliche Sparkasse bietet Ihnen nicht nur eine, sondern mehrere Kreditkarten an, beispielsweise eine Prepaid, Classic und Gold Kreditkarte. Ein guter Testbericht würde nun nicht alle Karten miteinander vermischen und von der „Sparkassen Kreditkarte“ sprechen, sondern sich zum Beispiel lediglich auf die goldene Kreditkarte beziehen.

Es müssen eindeutig die Vor- und Nachteile verdeutlicht werden. Es genügt auch nicht, nur die Gebühren zu erwähnen. Die alleinige Aussage, dass eine Kreditkarte 30 Euro im Jahr kostet, ist nichtssagend. Sie muss im Zusammenhang mit den Leistungen gesehen und eingeschätzt werden. Ein Fazit beschreibt zudem, für welche Kundenklientel sich die jeweilige Kreditkarte eignet und für wen nicht.

Sofern möglich, sollte der Testbericht sogar Tipps beinhalten, was Sie bei dieser speziellen Kreditkarte beachten sollten. An folgenden Kriterien erkennen Sie einen seriösen Kreditkarten-Test:

- Kreditkarten-Tests beschäftigen sich intensiv mit einer ganz bestimmten Kreditkarte

- Der Tester muss akribisch die Konditionen, Leistungen und Bedingungen studieren und im Kontext erfassen können

- Ein qualitativ hochwertiger Kreditkarten-Test kann die einzelnen Elemente miteinander zu einem Gesamtbild verbinden und sie im Vergleich zu ähnlichen Kreditkarten einschätzen

3.3. Muss man eine Kreditkarte physisch besitzen, um einen objektiven Test durchführen zu können?

Wenn Sie einen Whisky testen wollen, dann kommen Sie nicht herum, diesen auch selbst zu probieren. Sie müssen daran riechen, ihn betrachten, schmecken und letztlich auf sich wirken lassen. Es ist absolut sinnlos, lediglich im Internet ein Etikett der Flasche anzuschauen und sich die Angaben durchzulesen.

Auch beim Testen eines Fahrzeugs genügt es nicht, sich nur die Angaben des Herstellers zu verinnerlichen. Sie müssen das Auto einmal selbst gefahren haben, um ein – zumindest subjektives – Urteil bilden zu können.

Mit einer Kreditkarte bezahlen Sie im Geschäft oder im Internet. Diese grundlegenden Funktionen erfüllen ausnahmslos alle Karten. Die Unterschiede liegen in den Konditionen.

Und um sich die Konditionen anzuschauen und damit einen Kreditkarten-Test durchzuführen, braucht die Karte nicht physisch vor Ihnen zu liegen. Sie können daher einen objektiven Test einer Kreditkarte durchführen, ohne diese jemals selbst besitzen zu müssen.

3.4. Ausnahme: Testen des Kundenservices

Eine Ausnahme gibt es jedoch: Die Qualität des Kundenservices können Sie erst prüfen, wenn Sie tatsächlich auch Kunde sind.

Zum Beispiel wie lange die Wartezeit am Telefon ist, wie schnell die Mitarbeiter reagieren und wie die Kollegen Ihnen in einem Problemfall weiterhelfen.

Natürlich können Sie auch als Nichtkunde dort anrufen und die Wartezeit und Kompetenz testen. Allerdings verfügen viele Kreditinstitute über eine Hotline für Interessenten und eine für Kunden. Daher könnte das Testurteil in diesem Fall nicht aussagekräftig genug sein. Aber es vermittelt Ihnen zumindest einen ersten Eindruck.

- Im Gegensatz zu Lebensmitteln oder Konsumgütern, muss eine Kreditkarte für einen Test nicht physisch vorliegen

- In erster Linie spielen in Kreditkarten-Tests die Konditionen eine Rolle und diese können Sie online dem Preisverzeichnis entnehmen

- Einzige Ausnahme bildet der Test des Supports; den können Sie häufig erst als Kunde testen

3.5. Wer testet Kreditkarten?

Nachdem wir nun ausführlich besprochen haben, was in Kreditkarten-Tests beachtet und worauf hier zu achten ist, wollen wir nun sehen, wer überhaupt Kreditkarten testet.

Grundsätzlich lässt sich sagen, dass insbesondere unabhängige Verbraucherportale bzw. Verbraucherorganisationen sich diesen Tests widmen.

Als Beispiel sei hier Stiftung Warentest genannt. Hinzukommen Preisvergleichsportale wie Check24 oder Verivox. Aber auch Wirtschafts- und Finanzmagazine wie beispielsweise „Focus Money“ und „Handelsblatt“.

3.6. Warum testen Verbraucherportale Kreditkarten?

Hier spielen vor allem zwei Faktoren eine Rolle. Der eine Punkt ist, dass es darum geht, Verbraucher zu informieren. Das ist insbesondere bei Stiftung Warentest der Fall.

Der zweite Punkt ist, und das kommt vor allem bei Preisvergleichsportalen zum Tragen, dass mit einem Testbericht Einnahmen generiert werden sollen. Häufig finden Sie in Kreditkarten-Tests eine Möglichkeit in Form eines Buttons, direkt zum Anbieter zu gelangen. Klicken Sie auf diesen Button und beantragen Sie erfolgreich eine Kreditkarte, so erhält der Tester, sprich der Betreiber des Portals, eine Provision. So finanziert sich beispielsweise Check24.

Der Tester muss viel Zeit, Aufwand und Recherche in einen Kreditkarten-Testbericht stecken.

Das ist auch absolut legitim und vernünftig. Der Tester muss viel Zeit, Aufwand und Recherche in einen Kreditkarten-Testbericht stecken.

Wenn er sein Testergebnis der Allgemeinheit zugänglich macht und sie auf sein Wissen zurückgreifen können, dann rechtfertigt das auch eine Entschädigung.

Zumal der Verbraucher in aller Regel ja selbst gar kein Geld für die Informationen bezahlen muss.

Hier gibt es beispielsweise einen Unterschied zwischen einem Preisvergleichsportal und einer Verbraucherorganisation wie Stiftung Warentest.

Bei letztgenannter müssen Sie für die Testberichte teilweise eine geringe Gebühr zahlen.

Demnach weisen die beide Angebote folgende Eigenschaften auf;

- Preisvergleichsportale finanzieren sich über Provisionen der Bank

- Verbraucherportale stellen die Testergebnisse den Lesern gegen eine geringe Gebühr zur Verfügung

3.7. Wie prüfe ich, ob ein Testergebnis objektiv und qualitativ hochwertig ist?

Wenn Sie auf Testberichte von anderen Testern zurückgreifen wollen, interessiert es Sie natürlich, inwieweit diese auch objektiv sind.

Als Laie lässt sich das aber nur sehr schwer feststellen, schließlich fehlt einem ja das Fachwissen.

Eine erste Hilfe erhalten Sie, wenn Sie schauen, ob die oben im Artikel genannten Grundsätze angewandt wurden.

In einem Testbericht sollten Sie keine Superlative finden, und wenn dann nur sehr spärlich und gut begründet. Ein Tester, der immer wieder schreibt „wie toll und super“ die Kreditkarte doch ist, ist vermutlich nur an der Provision interessiert.

Auch sollten Sie nicht ständig aufgefordert werden, endlich mal die Kreditkarte zu bestellen. Ein dezent platzierter Hinweis auf eine Beantragung ist dagegen absolut legitim. Seriöse Tester gehen auch offen und transparent mit möglichen Rückvergütungen um.

3.8. Wie gestalte ich meinen persönlichen Kreditkarten-Test?

Abschließend nun noch ein 5-Schritte Programm, wie Sie Ihren individuellen Kreditkarten-Test durchführen können:

| Schritt | Tätigkeit |

|---|---|

| 1. | Im ersten Schritt führen Sie einen Kreditkarten Vergleich durch; dadurch können Sie die meisten Karten bereits ausselektieren. |

| 2. | Als nächstes wählen Sie einige konkrete Kreditkarten aus; in den meisten Fällen dürften zwei oder drei genügen. |

| 3. | Der dritte Schritt beginnt nun mit dem eigentlichen Kreditkarten-Test. Dazu suchen Sie die Homepage des Anbieters auf oder geben bei Google zum Beispiel „Kreditkarte XYZ“ ein. |

| 4. | Wir empfehlen Ihnen, die Konditionen direkt aus dem Preisverzeichnis zu entnehmen, denn diese entsprechen dem aktuellen Stand und sie entstammen direkt der Bank und nicht von Dritten. |

| 5. | Im ersten Schritt haben Sie durch den Vergleich bereits die Merkmale herausgefiltert, die Ihnen besonders wichtig sind; prüfen Sie nun im Test diese Aspekte nochmals genau nach und sehen Sie sich die Details dazu an. |

Wenn Sie diese 5 Schritte in Ihrem persönlichen Kreditkarten-Test durchgeführt haben, können Sie die nächste Karte in Angriff nehmen und anschließend miteinander vergleichen. Parallel dazu bauen Sie sich auch selbst eine gewisse Expertise auf dem Gebiet auf. Wenn Ihnen das zu viel Arbeit ist, dann können Sie auf bereits veröffentliche Kreditkarten-Testberichte zurückgreifen.

4. Fazit: Individueller Kreditkarten-Test lohnend

Ohne Frage, es macht Arbeit und kostet Zeit, einen individuellen Kreditkarten-Test durchzuführen. Sie können natürlich auch auf die Testberichte von seriösen Portalen zurückgreifen.

Bedenken Sie aber, dass Konditionen sich ändern und möglicherweise nicht mehr aktuell sind. Dies betrifft insbesondere ausformulierte Testberichte.

Tipp: Die Qualität eines Kreditkartentests steht und fällt mit dem Tester, nicht mit dem Anbieter! Achten Sie daher darauf, dass Sie für sich persönlich nur Kreditkarten-Tests von Autoren nutzen, die vertrauenswürdig und seriös sind. Großen und bekannten Marken können Sie dabei grundsätzlich vertrauen.

Wählen Sie ihre Kreditkarte sorgfältig aus. Bei der Auswahl der Kreditkarte müssen Sie zwischen hunderten von Angeboten entscheiden. Neben den Gebühren spielen auch viele andere Aspekte eine entscheidende Rolle. Sie sollten sich zuerst vor Augen führen, welchem Zweck die Kreditkarte dienen soll.

Folgende Fragen sollten Sie sich dabei stellen:

- Möchte ich ein neues (kostenloses) Girokonto erhalten oder eine Kreditkarte ohne Girokonto?

- Bin ich auf Ratenzahlungen angewiesen oder kommen Debit- und Charge-Karten in Frage?

- Welcher Sollzinssatz wird für Ratenzahlungen verlangt? (häufig sehr hoch)

- Möchte ich außerhalb der EURO-Zone Bargeld abheben und bezahlen? (Fremdwährungsgebühr)

- Möchte ich innerhalb von Deutschland kostenloses Bargeld abheben?

- Sind Versicherungsleistungen für mich wichtig?

Viele sehr gute Kreditkarten sind heutzutage beitragsfrei, es fällt also keine Jahresgebühr an. Darüberhinaus unterscheiden sich die Angebote jedoch sehr stark. Ein besonderes Augenmerk sollte auf die Verwendung an Geldautomaten gelegt werden. Manche Karten erlaubt weltweit kostenfreie Verfügungen während andere nur außerhalb Deutschlands gebührenfrei eingesetzt werden können. Andere Karten wiederum verlangen stets eine Gebühr am Geldautomaten, verfügen jedoch über andere praktische Leistungen.

Aktuelle Empfehlungen der FTD:

- Barclaycard Visa (Testsieger in der Kategorie Kreditkarte ohne Girokonto)

- DKB Visa-Card (Testsieger in der Kategorie Kreditkarte mit Girokonto)

5. Weiterführende Fragen zur Thematik Kreditkarten

5.1. Welche Summen kann man täglich mit einer Kreditkarte abheben?

Die Höhe der Summe, die man täglich mit einer Kreditkarte abheben kann, hängt mit den Konditionen des Kreditgebers zusammen.5.2. Gibt es bestimmte Vorteile für Studenten bei Kreditkarten?

Einer der häufigsten Vorteile für Studenten, die Kreditkarten beantragen ist häufig das Fehlen von jährlichen Gebühren. Besonders von Vorteil sind Kreditkarten für Studenten natürlich auch, wenn sie ein Auslandssemester machen.5.3. Was muss tun, wenn ich meine Kreditkarte verliere?

Informieren Sie so schnell es geht Ihr Kreditinstitut, sodass die Kreditkarte gesperrt werden kann.5.4. Gibt es aktuelle Vergleiche oder Tests zu zu beantragenden Kreditkarten?

Die Stiftung Warentest/Finanztest hat 2019 (aktuelle Vergleich aus dem Jahr 2024 gibt es noch nicht) unter 31 Kreditkarten als Testsieger die ADAC Kreditkarte (ohne Startguthaben) ermittelt. Das Portal kreditkarte.net hingegen konnte eine Kreditkarte mit Startguthaben als Testsieger gekürt werden: Die American Express Gold Card, bei der es einen Bonus von 72 Euro gibt.

So gehen Sie vor

- Kostenlose Kreditkarten verursachen keine Fixkosten (beispielsweise keine Jahresgebühr), allerdings sind nur wenige Kreditkarten im weltweiten Einsatz wirklich gebührenfrei.

- Die klassischen Abrechnungsarten sind Credit-Card (Zahlungsziel + Ratenzahlung), Debit-Card (zeitnah), Charge-Card (monatlich), Prepaid-Card (Kreditkarten nur mit aufzuladendem Guthaben).

- Anbieter sind die klassischen Kreditinstitute, beispielsweise die Sparkassen, Volksbank, Commerzbank, aber auch Direktbanken wie die DKB, ING, N26 und Barclaycard.

Bildnachweise: TheDigitalWay/Pixabay.com,TheDigitalWay/Pixabay.com, Commerzbank Mediacenter, Screenshot/Barclaycard, Screenshot/Miles and More,Screenshot/Focus, kerkezz/AdobeStock.de, Jacob Lund/Shutterstock.de, Screenshot/Stern.de, Screenshot/Amazon.de, Screenshot/Commerzbank.de, Olleg/shutterstock (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte