Das Wichtigste in Kürze

- Welche Gebühren und Kosten bei einer Kreditkarte anfallen, hängt maßgeblich von der kartenausgebenden Bank ab.

- Die Grundgebühr ist die Kreditkartengebühr, die theoretisch bei jeder Kreditkartenart vorkommen kann. Dabei handelt es sich meist um eine Jahresgebühr.

- Kostenlose Kreditkarten sind beispielsweise die VISA-Karte der DKB, die VISA-Karte der comdirect, die Mastercard der N26, die VISA-Karte der ING und die GenialCard der Hanseatic Bank.

Es können verschiedene Arten von Gebühren bei Kreditkarten anfallen.

Welche Gebühren und Kosten bei einer Kreditkarte anfallen, hängt maßgeblich von der kartenausgebenden Bank ab. Denn diese legt die Gebührenhöhe im Einzelnen fest.

Des Weiteren spielt es auch eine Rolle, um welche Kreditkartenart es sich handelt. Dieser Ratgeber zeigt Ihnen mögliche Gebührenfelder auf. Wir geben Ihnen auch einige Tipps, wie Sie die eine oder andere Kreditkartengebühr sogar umgehen können.

An dieser Stelle gleich der Hinweis, dass die im Folgenden besprochenen Gebühren nicht zwangsweise bei jeder Kreditkarte vorkommen.

1. Erheben alle Kreditkarten-Anbieter eine Grundgebühr?

Im Preis- und Leistungsverzeichnis einer Bank können Sie sehen, wie viel die Gebühr für die Kreditkarte beantragen kann. (Quelle: Commerzbank)

Die Grundgebühr ist die Kreditkartengebühr, die theoretisch bei jeder Kreditkartenart vorkommen kann. Dabei handelt es sich meist um eine Jahresgebühr. Es gibt jedoch auch Abrechnungsmodelle, bei denen Sie einen monatlichen oder quartalsweisen Betrag zahlen.

Die genaue Gebühr entnehmen Sie dem Preis- und Leistungsverzeichnis Ihrer Bank, das Sie im Internet einsehen können.

» Sehen Sie hier das Preisverzeichnis der Commerzbank ein

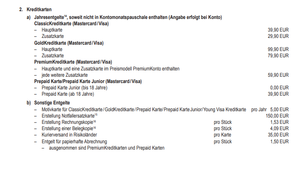

Die Höhe der Jahresgebühr schwankt enorm zwischen den Anbietern. Sie kann zwischen 0 Euro und 600 Euro im Jahr betragen. Obwohl wir natürlich zugeben müssen, dass die 600 Euro Jahresgebühr nur die absolute Ausnahme darstellen (American Express Platin Kreditkarte). In vielen Fällen, sofern es denn eine Jahresgebühr gibt, liegt sie zwischen 30 und 60 Euro p.a.

Standardausführungen sind sogar häufig als kostenlose Kreditkarte erhältlich. Gebührenfreie Kreditkarten, das heißt solche ohne Jahresgebühr, sind bei den meisten Direktbanken gang und gäbe.

» Weiteres zur kostenlosen Kreditkarte auf FTD.de

Für den Großteil der Verbraucher sind diese Varianten auch völlig ausreichend. Kreditkarten mit einer Jahresgebühr sollten unserer Meinung nach auch einen entsprechenden Mehrwert bieten, wie einen besonderen Kundenservice, Zusatzversicherungen usw.

Als Faustregel können wir festhalten, dass je mehr Leistungen und Services eine Kreditkarte bietet, desto höher der Jahrespreis liegt. Standard-Kreditkarten ohne Extras kommen bei Direktbanken dagegen ohne Grundgebühr aus. Filialbanken, wie Sparkassen und Volksbanken veranschlagen dagegen fast immer eine Jahresgebühr.

1.1. Welche Kreditkartengebühren fallen beim Geldabheben an?

Eine Gebühr für das Abheben von Bargeld ist dagegen weitaus mehr verbreitet wie die Grundgebühr. Es dürfte klar sein, dass Banken mit dem Kreditkartengeschäft auch Geld verdienen müssen. Wenn sie dies nicht durch eine Jahresgebühr tun, dann muss das Geld woanders verdient werden.

Die Gebühren der Kreditkarten unterscheiden sich zum Teil erheblich. (Quelle: Stern.de)

Daher berechnen viele Anbieter eine prozentuale Gebühr für das Abheben am Geldautomaten. Im Schnitt liegt sie zwischen 3 und 5 Prozent der abzuhebenden Summe, wobei es meist eine Mindestgebühr von um die 5 Euro gibt.

Sie sollten daher gut überlegen, ob und wie viel Sie mit einer Kreditkarte Geld abheben.

Allerdings gibt es natürlich auch Anbieter, die Ihnen eine kostenfreie Bargeldversorgung ermöglichen. Manche Banken gewähren Ihnen zum Beispiel 24x im Jahr eine gebührenfreie Abhebung.

Teilweise bezieht sich die kostenlose Bargeldversorgung auch auf den gesamten Euro-Raum, wie bei der ING Visa Card zum kostenlosen Girokonto der ING. Die Barclaycard Visa dagegen ermöglicht Ihnen sogar einen weltweit gebührenfreien Bargeldbezug.

Bevor Sie sich für einen Anbieter entscheiden, sollten Sie daher einen ausführlichen Kreditkarten-Vergleich machen, um das für Sie individuell beste Angebot zu finden.

Berücksichtigen Sie dabei folgende

| Art der Kreditkarte | Höhe |

|---|---|

| Kreditkarten mit Gebühren für das Abheben von Geld |

|

| Kreditkarten ohne Gebühren beim Geldabheben |

|

1.2. Muss ich beim Bezahlen im Geschäft oder Internet eine Kreditkartengebühr zahlen?

Bei der Barclaycard ist sowohl die Nutzung der Kreditkarte als auch das Abheben im Ausland kostenlos. Kosten fallen nur in Casinos und Wettbüros sowie beim Versenden einer Ersatzkarte an. (Quelle: Preis- und Leistungsverzeichnis der Barclaycard)

Sofern Sie bargeldlos in Euro zahlen, wird Ihnen keine Bank eine Gebühr in Rechnung stellen. Alles andere wäre auch völlig unsinnig.

Schließlich besitzen Sie ja eine Kreditkarte, um damit bargeldlos zahlen zu können. Abgesehen davon verdient die Bank sogar eine kleine Gebühr vom Händler, wenn Sie mit Ihrer Kreditkarte bezahlen.

Es spielt auch keine Rolle, ob Sie direkt im Supermarkt bzw. im Geschäft oder im Internet damit einkaufen. Entscheidend ist, dass die Transaktion in Euro stattfindet.

Bei Zahlungen in Fremdwährung dagegen sieht die Sache etwas anders aus. Mehr dazu im nächsten Abschnitt.

» Weiteres zum Online-Banking auf FTD.de

2. Welche Kosten fallen im Ausland mit meiner Kreditkarte an?

Hier kommt es darauf an, wo Sie im Ausland sind und was Sie mit der Kreditkarte im Ausland machen. Entscheidend ist vor allem, ob Sie sich innerhalb oder außerhalb des Euro-Raums aufhalten:

2.1. Im Euro-Raum

Welche Kosten fallen im Euro-Raum an?

- Bargeldlose Transaktionen in Euro immer kostenfrei

- Verfügungen am Geldautomaten dürfen innerhalb der Euro-Zone nicht mehr kosten als in Deutschland

Bargeldlose Transaktionen in Euro sind immer gebührenfrei, auch im Euro-Ausland, wie zum Beispiel in Spanien, Italien oder Österreich. Sollten Sie dort also im Supermarkt mit Ihrer Kreditkarte bezahlen, dann ist das für Sie definitiv kostenlos. Manchmal bezieht sich die Gebührenfreiheit sogar auf die gesamte EU, auch wenn die einzelnen Länder nicht zum Euro-Raum gehören, wie beispielsweise Schweden.

Der Bezug von Bargeld am Geldautomaten darf im Euro-Ausland nicht mehr kosten als wenn Sie in Deutschland Geld abheben. Häufig ist es sogar so, dass die Gebühren für Abhebungen am Geldautomaten außerhalb Deutschlands, aber innerhalb der Euro-Zone, sogar günstiger sind als in Deutschland.

2.2. Außerhalb des Euro-Raums: Auslandseinsatzentgelt bzw. Fremdwährungsgebühr

Wenn Sie sich außerhalb der Euro-Zone aufhalten, müssen Sie zwangsläufig in Fremdwährung zahlen. Bei Zahlungen in einer Fremdwährung berechnen viele Banken eine sogenannte Fremdwährungsgebühr in Höhe von 1,50 bis 1,75 Prozent vom Umsatz.

Bei einer Bargeldverfügung in Fremdwährung berechnen manche Banken sogar die Gebühr für den Bargeldbezug und zusätzlich nochmal ein Auslandseinsatzentgelt, sodass Sie im Endeffekt bis zu 7 Prozent Gebühren für die eine Transaktion zahlen müssten.

» Weiteres zur Kreditkarte im Ausland auf FTD.de

3. Ich zahle die Kreditkartenabrechnung auf Raten: Wie hoch sind die Zinsen?

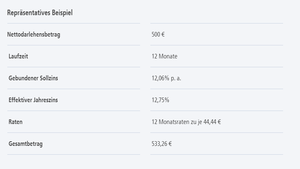

Das Rechenbeispiel der Postbank zeigt: Die Ratenzahlungsgebühren bewegen sich bei ungefähr 12 %. Auf einen Betrag von 500 € macht das ungefähr 34 €. (Quelle: Postbank)

Bei einer Charge und Credit Card zahlen Sie die Umsätze nicht unmittelbar, sondern Sie erhalten erst am Ende des Monats die Kreditkartenabrechnung. Credit Cards, sogenannte Kreditkarten mit Teilzahlungsoption, ermöglichen Ihnen die Zahlung der Abrechnung auf Raten. Sofern Sie sich für die Ratenzahlung entscheiden, fallen immer Sollzinsen an. Nur beim kompletten Ausgleich der Kreditkartenabrechnung erhalten Sie quasi einen zinslosen Kredit.

Die Höhe der Sollzinsen liegt im Schnitt deutlich höher als die eines Dispokredits. Durchschnittlich betragen sie um die 15 Prozent p.a., sie können aber auch bis zu 20 Prozent p.a. betragen. Beachten Sie bitte, dass bei Nutzung der Ratenzahlung die Umsätze rückwirkend verzinst werden.

Das heißt, Sie zahlen zwar zunächst bis zur ersten Abrechnung keine Sollzinsen. Wenn Sie sich dann aber für die Ratenzahlung entscheiden, berechnen die Banken rückwirkend vom Zeitpunkt der Verfügung an Sollzinsen.

Tipp: Die Zinsen für die (optionale) Ratenzahlung ist die wichtigste Einnahmequelle für die Anbieter. Die Ausfallsraten sind gering und das finanzielle Risiko für die Bank ist überschaubar. Im Gegenzug fallen bonitätsunabhängig hohe Sollzinsen an. In der Regel handelt es sich dabei um kostenlose Kreditkarten. Sofern Sie jedoch die Kreditkartenabrechnungen immer voll zahlen, fallen für Sie keine Sollzinsen an.

3.1. Achtung bei der Restkreditversicherung

Hinzukommt bei Kreditkarten mit Ratenzahlung noch die (ebenfalls optionale) Restkreditversicherung. Beim Beantragen einer solchen Kreditkarte können Sie auswählen, ob Sie eine solche Zusatzversicherung mit abschließen wollen oder nicht. Die Versicherung springt ein, wenn Sie wegen Verlust des Arbeitsplatzes, Arbeitsunfähigkeit oder Tod nicht mehr in der Lage sind, die Raten zu zahlen.

Die Kreditkartenkosten der Restkreditversicherung belaufen sich hier in der Regel auf 0,89 Prozent pro Monat vom offenen Rechnungsbetrag. Auch hier handelt es sich unserer Meinung nach um eine sehr lukrative Einnahmequelle für Banken. In der Regel empfehlen wir, diese Zusatzversicherung nicht abzuschließen.

Tipp: Unserer Erfahrung nach benötigen die meisten Verbraucher diesen Schutz nicht – zumindest nicht zu diesen Konditionen. Sie können die o.g. Risiken auch separat versichern, sofern Ihnen das wichtig ist und das zu einem deutlich günstigeren Preis.

3.2. Extra-Kosten: Ersatzkarte, neue PIN, Kontoauszug per Post usw.

Bei einem Kartenverlust gilt es möglichst schnell Ihren Anbieter zu kontaktieren. (Quelle: Mastercard)

Die bis hierher genannten Kreditkartengebühren sind die Kosten, die Ihnen am häufigsten begegnen.

Zusätzlich finden Sie in den Preisverzeichnissen der Banken auch Gebühren, die in besonderen Situationen gelten, zum Beispiel wenn Sie eine Kreditkarte verloren oder die PIN vergessen haben.

Zwar gibt es auch hier teilweise gravierende Unterschiede zwischen den Anbietern. Dennoch sollten Sie Ihr Augenmerk auf die o.g. Kostenpunkte legen.

3.3. Fazit: Kreditkartengebühren stark vom Anbieter abhängig

Die gängigsten Kreditkartengebühren sind die Jahresgebühr, Kosten für Bargeldabhebungen sowie bei Zahlung in einer Fremdwährung. Wie bereits eingangs erwähnt, fallen nicht alle hier genannten Gebühren bei jeder Kreditkarte an. Das ist sehr stark vom jeweiligen Anbieter abhängig. Unsere Erfahrung zeigt, dass es Anbieter wie die DKB oder Barclaycard gibt, die Ihnen fast ausnahmslos hervorragende Konditionen bieten.

4. Weitere Fragen zu Kreditkarten

4.1. Welche verschiedenen Kreditkartenarten existieren?

Grundsätzlich existieren vier Kreditkartenarten:

- Credit Card

- Charge Card

- Debit Card

- Prepaid Card

4.2. Gibt es aktuelle Vergleiche oder Tests zu zu beantragenden Kreditkarten?

Die Stiftung Warentest/Finanztest hat 2019 (aktuelle Vergleich aus dem Jahr 2024 gibt es noch nicht) unter 31 Kreditkarten als Testsieger die ADAC Kreditkarte (ohne Startguthaben) ermittelt. Das Portal kreditkarte.net hingegen konnte eine Kreditkarte mit Startguthaben als Testsieger gekürt werden: Die American Express Gold Card, bei der es einen Bonus von 72 Euro gibt.4.3. Wie unterscheidet sich eine virtuelle Kreditkarte von einer „normalen“ Kreditkarte?

Die virtuelle Kreditkarte (mit/ohne Startguthaben) dient im Gegensatz zur „normalen“ Kreditkarte als reines Zahlungsmittel und besitzt demzufolge auch keine Kreditfunktion und hat lediglich eine Kreditkartennummer.

So gehen Sie vor

- Welche Gebühren und Kosten bei einer Kreditkarte anfallen, hängt maßgeblich von der kartenausgebenden Bank ab.

- Die Grundgebühr ist die Kreditkartengebühr, die theoretisch bei jeder Kreditkartenart vorkommen kann. Dabei handelt es sich meist um eine Jahresgebühr.

- Kostenlose Kreditkarten sind beispielsweise die VISA-Karte der DKB, die VISA-Karte der comdirect, die Mastercard der N26, die VISA-Karte der ING und die GenialCard der Hanseatic Bank.

Bildnachweise: A. and I. Kruk/shutterstock,A. and I. Kruk/shutterstock (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte