München – Die Zinsbindung des Immobilienkredits läuft aus – an diesen Punkt kommen viele Immobilienbesitzer. Anschlussfinanzierung heißt dann das Zauberwort. Doch die kann teuer werden, gerade wenn die Zinsen höher sind als die Jahre zuvor. Ein Umstand dämpft die Kosten eines Folgekredits, wie das Vergleichsportal check24.de errechnet hat: die Wertsteigerung der Immobilie.

Und die ist in den Jahren von 2010 bis 2021 beträchtlich. Um fast 84 Prozent sind die Preise für Ein- und Zweifamilienhäuser sowie Eigentumswohnungen nach Zahlen des Statistischen Bundesamts nach oben gegangen. In den deutschen Metropolen liegen die Wertzuschläge teils über 100 Prozent.

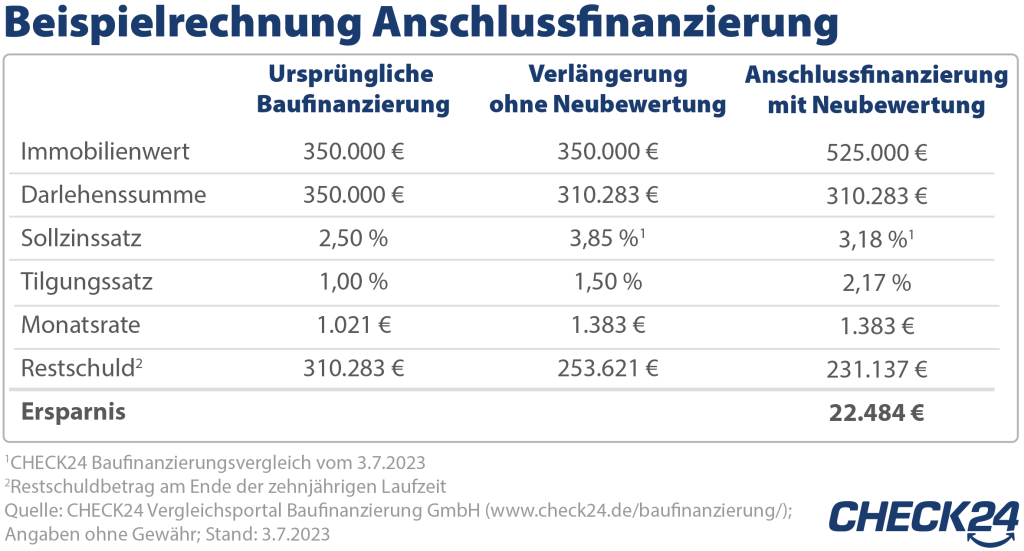

Hier ist eine Neubewertung der Immobilie angezeigt – mit ihr kann der Besitzer die Kosten bei der Folgefinanzierung senken. Steigt der Wert der Immobilie dabei um 50 Prozent, kann der Eigentümer in der Beispielrechnung von check24.de die Restschuld seines Kredits um fast 22.500 Euro mindern. Denn bei gleicher Monatsrate sinkt der Finanzierungszins, wenn das Objekt neu bewertet wird.

Neubewertung der Immobilie nicht automatisch

Vorsicht: Automatisch erfolgt die geldwerte Neubewertung nicht. „Die bisherige Bank nimmt bei der Prolongation, also der einfachen Verlängerung der Baufinanzierung, häufig keine Neubewertung der Immobilie vor“, warnt Ingo Foitzik, Geschäftsführer Baufinanzierung bei check24.de.

Der Experte rät, bei mehreren Banken Angebote einzuholen und dabei die Immobilie neu taxieren zu lassen. „Das senkt den Zinssatz und damit die Restschuld bei monatlich gleicher Belastung.“ Zwischen 3,5 und 4 Prozent schwankten die Bauzinsen mit 10-jähriger Zinsbindung laut check24.de im letzten halben Jahr. In der nächsten Zeit rechnet das Portal mit bestmöglichen Zinssätzen 3 bis 3,5 Prozent.

Zinsen, Kredite und Handy – die Top-Konditionen jede Woche aktuell

Das günstigste Tagesgeld? Der aktuelle Bauzins? Den Wochen-Überblick über die aktuellen Konditionen bei Geldanlage, Krediten und Mobiltelefon bietet der Newsletter von ftd.de! Unsere Redaktion recherchiert extra für Abonnenten die Platz-1-Ergebnisse in großen Vergleichsportalen. Einfach den kostenlosen Newsletter Weekly News bestellen.

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte