Das Wichtigste in Kürze

- Anleihen zählen zu den klassischen Anlageprodukten, da sie bereits seit mehreren Jahrzehnten für ein Investment zur Verfügung stehen.

- Es gibt unzählige Anleiharten, die sich hinsichtlich ihres Ertrages in mehrere Gruppen einteilen lassen.

- Als Alternative zu Anleihen eignet sich für Sie gegebenenfalls ein Investment in Rentenfonds.

Es gibt nicht nur unzählige Anleihearten am Markt, darüber hinaus lassen sich die verzinslichen Wertpapiere auch hinsichtlich ihres Ertrages in mehrere Gruppen einteilen.

Anleihen zählen zu den klassischen Anlageprodukten, da sie bereits seit mehreren Jahrzehnten für ein Investment zur Verfügung stehen.

Im Allgemeinen bringen die meisten Anleger festverzinsliche Rentenpapiere mit geringen Zinsen in Verbindung, weil sie beispielsweise an Bundesanleihen denken, die in der aktuellen Niedrigzinsphase nicht einmal zwei Prozent an Zinserträgen garantieren.

Tatsächlich gibt es aber nicht nur unzählige Anleihearten am Markt, sondern darüber hinaus lassen sich die verzinslichen Wertpapiere auch hinsichtlich ihres Ertrages in mehrere Gruppen einteilen.

So gibt es von niedrig- bis hochverzinslichen Anleihen ein breites Angebot, wobei Sie allerdings unbedingt die Unterschiede und Eigenschaften der zahlreichen Rentenpapiere kennen sollten, falls Sie in Renten investieren möchten.

1. Was sind die Unterschiede zwischen niedrig- und hochverzinslichen Anleihen?

Welche Arten von Anleihen gibt es?

Kaum ein anderes Finanzprodukt gibt es in einer so großen Bandbreite, wie es bei verzinslichen Wertpapieren der Fall ist.

Kaum eine Anleihe gleicht der anderen, zumindest nicht, wenn man Rentenpapiere aus unterschiedlichen Gruppen miteinander vergleicht.

Zu den festverzinslichen Wertpapieren, die aktuell am Markt angeboten werden, gehören beispielsweise:

| Arten von festverzinslichen Wertpapieren: | Beispiele: |

|---|---|

| Staatsanleihen |

|

| Auslandsanleihen |

|

| Inhaberschuldverschreibungen |

|

| Unternehmensanleihen |

|

| Optionsanleihen |

|

Darüber hinaus existieren noch weitere Anleihearten, die sich teilweise deutlich hinsichtlich ihrer Eigenschaften voneinander unterscheiden. Nicht einmal der garantierte Zins ist allen Rentenpapieren gemein, denn bei manchen Anleihearten gibt es eine gewinnabhängige Ertragsausschüttung.

Darüber hinaus unterscheiden sich die festverzinslichen Wertpapiere hinsichtlich des Anlagerisikos natürlich im Hinblick auf die Rendite – auch die Verfügbarkeit kann unterschiedlich ausfallen.

» Weiteres zu Junk Bonds auf FTD.deIm Folgenden wollen etwas genauer auf die Thematik eingehen:

- Worin unterscheiden sich die Zahlreichen Rentenpapiere?

- Sicherheit: Emittentenrisiko steht im Vordergrund

- Renditen der Anleihen

- Rentenfonds als Alternative zu Anleihen

1.1. Worin unterscheiden sich die zahlreichen Rentenpapiere?

Es gibt mehrere Eigenschaften, hinsichtlich derer sich die zahlreichen am Markt angebotenen Rentenpapiere voneinander unterscheiden können.

Daher sollten Sie bei einem Vergleich der Wertpapiere unter anderem auf die folgenden Aspekte achten:

- Emittentenrisiko (Rating)

- Fest oder variabel verzinslich

- Garantierter Zinsertrag oder Gewinnbeteiligung

- Laufzeit / Fälligkeit

- Zeitpunkt der Zinszahlung

- An der Börse handelbar oder nicht

- Währung der Anleihe

1.2. Sicherheit: Emittentenrisiko steht im Vordergrund

Welche Risiken bei Anlagen gibt es?

- Emittentenrisiko

- Kursrisiko

- Zins- bzw. Ertragsrisiko

- Währungsrisiko

Unabhängig von dem Finanzprodukt „Anleihe“ gibt es bei Kapitalanlagen insgesamt vier mögliche Risiken, die Sie kennen sollten (s. rechte Box).

Natürlich müssen nicht alle Risiken bei jedem Anlageprodukt gemeinschaftlich auftreten, aber häufiger ist es so, dass ein Anlageprodukt zumindest zwei dieser zuvor genannten Risiken beinhaltet. Auf Anleihen trifft dies ebenfalls zu, wobei es in dem Fall sehr auf das einzelne Wertpapier ankommt, welche der zuvor genannten Anlagerisiken dies beinhaltet.

Während jede Anleihe ein Emittentenrisiko aufweist, kommt es beispielsweise bezüglich des Währungsrisikos darauf an, ob das Wertpapier in Euro oder in einer anderen Währung notiert wird.

Während jede Anleihe ein Emittentenrisiko aufweist, kommt es beispielsweise bezüglich des Währungsrisikos darauf an, ob das Wertpapier in Euro oder in einer anderen Währung notiert wird.

In erster Linie gilt es vor dem Erwerb eines festverzinslichen Wertpapieres sicherlich, das Emittentenrisiko zu analysieren. Dieses Risiko besteht darin, dass der Herausgeber der Anleihe (Emittent) zahlungsunfähig werden könnte.

Da Sie eine solche Risikoabschätzung nur schwer selbst vornehmen können, gibt es mit dem sogenannten Rating eine sehr gute Hilfe.

Das Rating ist eine Bewertung des Emittenten, die von bestimmten Rating-Agenturen vorgenommen wird, wie zum Beispiel Moody’s oder Standard & Poor’s.

Je weiter die Buchstaben im Alphabet voranschreiten, desto geringer ist die Kreditwürdigkeit des Anleiheemittenten. Somit wissen Sie auf einen Blick, dass Sie ein relativ hohes Risiko eingehen, wenn Sie sich zum Beispiel für die Anleihe eines Emittenten entscheiden, der das Rating „D“ hat.

» Weiteres zu Ratingagenturen auf FTD.de

1.3. Renditen der Anleihen: von niedrig- bis hochverzinst

Die Rendite, die Sie mit einem Investment in Anleihen erzielen können, ist nahezu immer in Verbindung mit der Sicherheit bzw. mit dem Risiko der Anlage zu bringen. Was bedeutet dies im Detail?

Falls Sie sich in jüngster Vergangenheit zum Beispiel die Zinssätze betrachtet haben, die Sie aktuell bei Bundeswertpapieren vereinnahmen könnten, wird Ihnen sicherlich aufgefallen sein, dass die Zinsen auf einem äußerst niedrigen Niveau sind.

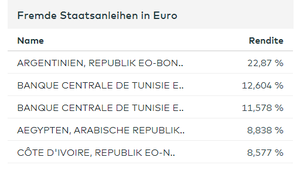

Bei einigen Staatsanleihen, aufgelistet von der comdirect, gibt es sehr gut Renditen.

Selten ist eine Bundesanleihe oder sind andere Bundeswertpapiere bei aktuellen Neuemissionen noch mit einem Zinssatz oberhalb von einem Prozent ausgestattet. Der Grund besteht darin, dass der Bund als Emittent eine hervorragende Bonität genießt und zum Beispiel mit dem Rating „AAA“ ausgestattet ist.

In diesem Fall würden Sie demzufolge in Rentenpapiere investieren, die zwar sehr sicher, aber andererseits nur mit einer geringen Rendite ausgestattet sind. Ganz anders kann es sich bei Wertpapieren verhalten, bei denen der Emittent über ein schlechtes Rating verfügt und die Rentenpapiere somit für Sie als Anleger mit einem höheren Risiko verbunden sind.

Damit Sie in solche Wertpapiere investieren, ist der Emittent nahezu dazu gezwungen, einen deutlich höheren Zinssatz als beispielsweise bei den Bundeswertpapieren üblich zu zahlen. In diesem Fall wird Ihnen beispielsweise ein Zinssatz in Höhe von sieben Prozent pro Jahr garantiert, aber dafür gehen Sie mit dem Investment eben auch ein sehr hohes Risiko ein.

Am Markt gibt es bezüglich der erzielbaren Rendite zahlreiche unterschiedliche Angebote, die über niedrig- bis mittel- und hochverzinsliche Anleihen reichen.

1.4. Rentenfonds als mögliche Alternative

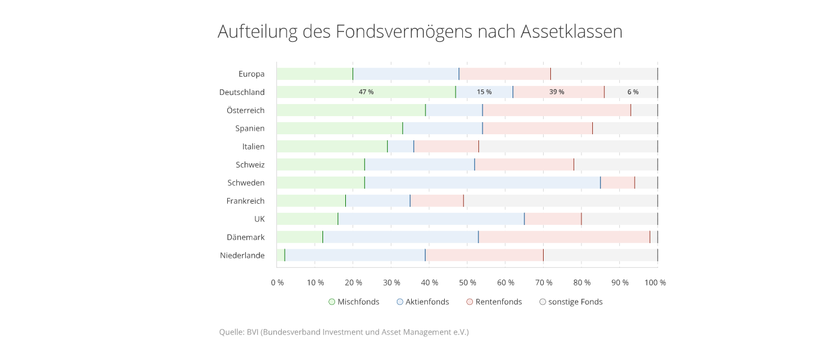

Einer Studie zufolge investieren 39 % der deutschen in Rentenfonds – die Mehrheit investiert derzeit in Mischfonds.

Falls Ihnen die unterschiedlichen Anleihearten zu komplex sind oder Sie zwar einerseits eine akzeptable Rendite erzielen möchten, andererseits jedoch kein allzu hohes Risiko eingehen wollen, bietet sich als Alternative eventuell ein Investment in Rentenfonds an.

Diese funktionieren ähnlich wie Aktienfonds, nur dass in diesem Fall eben vom Kapital der Anleger keine Aktien, sondern stattdessen Rentenpapiere erworben werden. Ein großer Vorteil bei den Rentenfonds besteht darin, dass dort automatisch eine Risikostreuung erfolgt.

Zudem kennt sich der professionelle Fondsmanager natürlich wesentlich besser als ein gewöhnlicher Anleger aus, was Rendite, Sicherheit und sonstige Eigenschaften der jeweiligen Wertpapiere betrifft. Darüber hinaus können Sie in Rentenfonds bereits ab geringen Beträgen von 25 oder 50 Euro investieren oder alternativ sogar einen Fondssparplan nutzen.

» Weiteres zur fondsgebundenen Rentenversicherung auf FTD.de2. Weiterführende Fragen zu Anleihen

2.1. Wie Anleihen kaufen?

Anleihen werden in der Regel über ein Wertpapierdepot Ihrer Hausbank oder einem beliebigen anderen Kreditinstitut oder einen Brokers gekauft.2.2. Wie funktionieren Anleihen, bzw was sind sie?

Anleihen sind Schuldscheine von Staaten oder Unternehmen. Sie leihen also mit dem Kauf einer Anleihe dem Herausgeber (Emittent) dieses Wertpapiers Geld. Anleihen werden demzufolge als Finanzierungsquelle genutzt.2.3. Gibt es Vergleiche/Tests zu Anleihen?

Die Stiftung Warentest/Finanztest hat am 30. Januar 2024 einen Test veröffentlicht, in dem sie Bundeswertpapiere, Pfandbriefe und Unternehmensanleihen verglichen hat. Insbesondere Staatpapiere werden eher negativ beurteilt, da sie kaum Rendite bringen.

Bildnachweise: William Potter/shutterstock, William Potter/shutterstock Watchara Ritjan/Shutterstock, Screenshot/Weltsparen.de (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte