Mit dem neuen Investmentsteuergesetz hat der Gesetzgeber im Jahr 2018 die Steuersystematik bei Investmentfonds komplett umgestellt. Eine wesentliche Änderung: Investmentfonds können einmal jährlich durch die Ermittlung einer sogenannten Vorabpauschale besteuert werden – auch ohne dass es einen Fondsverkauf gab oder eine Ausschüttung erfolgt ist.

Positiver Basiszins in 2023 ändert die Lage

Die Prüfung, ob es zu einer Steuerbelastung kommt oder nicht und wie hoch eine etwaige Steuerbelastung ausfällt, ist höchst komplex. Eine wichtige Rolle spielt hierbei der sogenannte Basiszinssatz. Er leitet sich aus der langfristig erzielbaren Rendite für öffentliche Anleihen ab. Das Bundesfinanzministerium (BMF) veröffentlicht ihn zu Beginn eines jeden Kalenderjahres.

In den vergangenen Jahren war der Basiszinssatz jeweils negativ – mit der Folge, dass keine Vorwegsteuerbelastung für Anleger von Investmentfonds erfolgte. Für das Jahr 2023 allerdings wurde der Basiszinssatz nun mit plus 2,55 Prozent festgestellt.

Mögliche Belastung folgt zum Jahresbeginn 2024

Mit einem solchen positiven Basiszinssatz ist eine der Grundvoraussetzungen für eine Steuervorabbelastung für Fonds für das Kalenderjahr 2023 gegeben. Eine Belastung würde dann zum Jahresbeginn 2024 erfolgen.

Ob eine Steuerbelastung erfolgt oder nicht, hängt aber noch von weiteren Faktoren ab. Das lässt sich am besten durch eine Beispielrechnung zur Ermittlung der Vorabpauschale und der sich daraus ergebenden möglichen Steuerlast verdeutlichen.

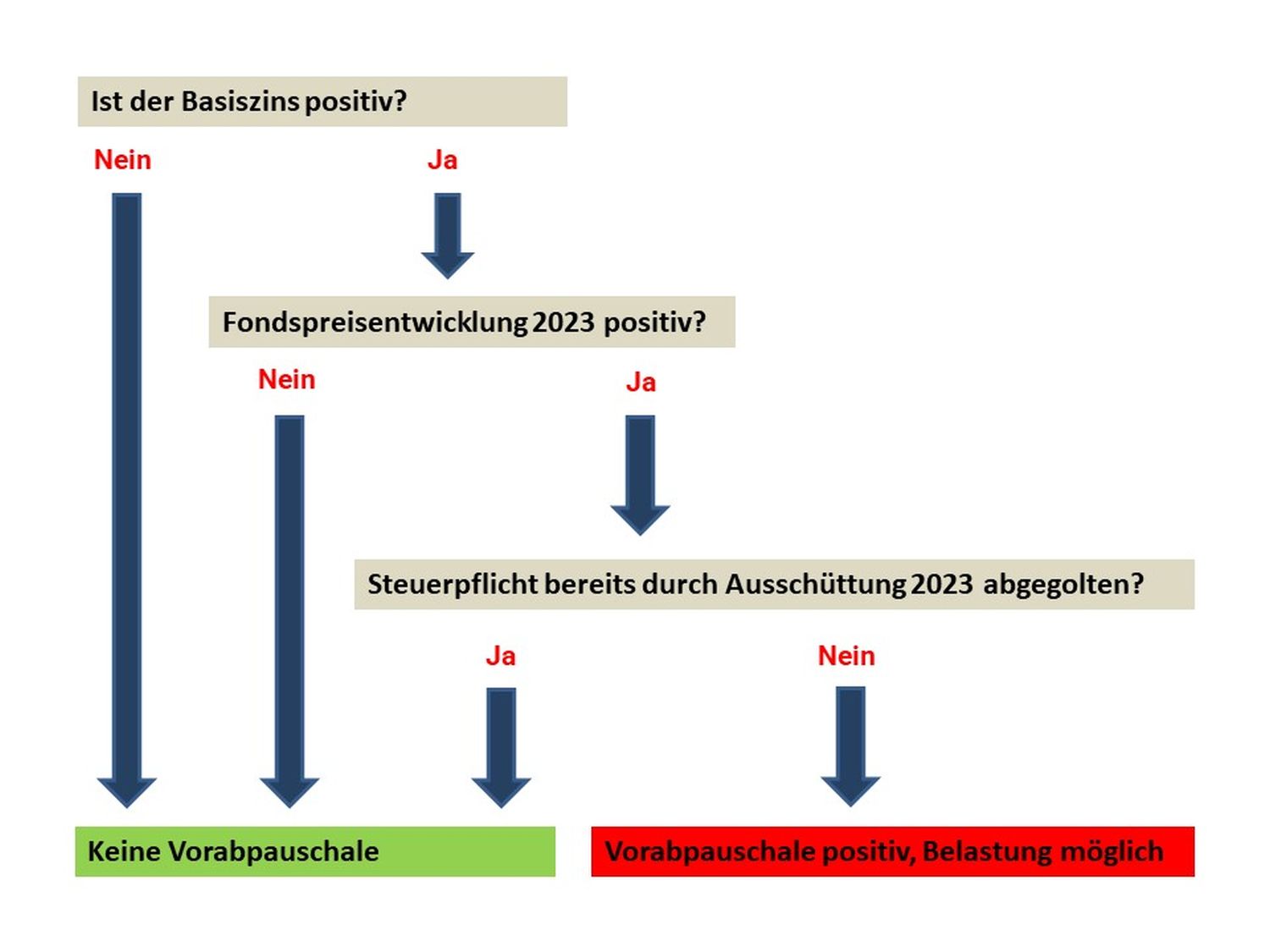

Schaubild zur Ermittlung einer möglichen Steuerbelastung bei Investment-Fonds (Grafik: Torsten Vetter)

FAQ kompakt: Diese Infos sind wichtig

Wann kann es zu einer Steuerbelastung kommen?

Die Vorabpauschale wird rückwirkend belastet. Im Januar 2023 gab es keine Belastung, da der Basiszinssatz für 2022 im Januar 2022 festgelegt wurde und seinerzeit negativ war.

Anfang 2024 könnte es aber zu einer Steuerbelastung kommen, da der Basiszins für 2023 positiv ist. Ist zusätzlich die Wertentwicklung des Fonds 2023 positiv und bleibt die Vorabpauschale auch unter Berücksichtigung etwaiger Ausschüttungen positiv, so kommt es zu einer Steuerbelastung. Es sei denn, Verlustvorträge oder Freistellungsaufträge können in ausreichendem Umfang gegengerechnet werden.

Welche Fonds sind von der Vorabpauschale betroffen?

Durch die Gegenrechnung von Ausschüttungen sind insbesondere thesaurierende und teilthesaurierende Fonds von der Vorabpauschale betroffen.

Wird die vorab gezahlte Steuer bei einem späteren Fondsverkauf berücksichtigt?

Die vorab gezahlte Steuer ist nicht verloren, sondern wird bei einem späteren Fondsverkauf steuermindernd berücksichtigt. Dies erhöht jedoch nochmals die Komplexität der Vorausberechnung der zu erwartenden Steuern bei einem späteren Verkauf des Fonds. Soll der Erlös aus Fondsverkäufen wieder reinvestiert werden, sollte daher entweder

a) eine leicht zeitversetzte Wiederanlage erfolgen, damit bereits die Verkaufsabrechnung vorliegt, oder

b) eine Voranfrage zur Ermittlung der voraussichtlichen Steuerlast an die depotführende Stelle gestellt werden oder

c) ausreichend zusätzlicher Liquiditätspuffer auf dem Konto vorhanden sein.

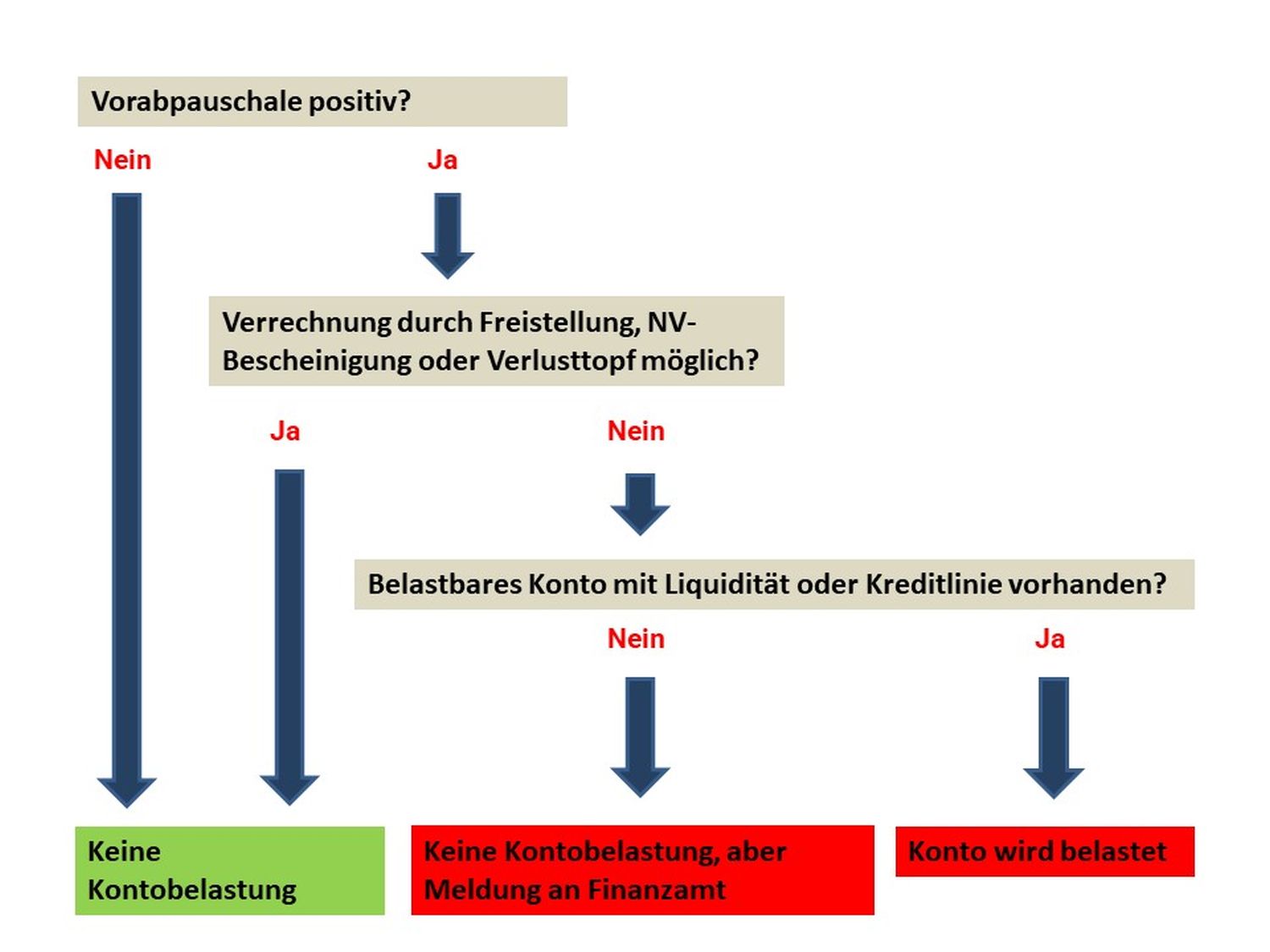

Wer zieht die vorab fällige Steuer ein?

Grundsätzlich erfolgt der Einzug der Steuer durch die depotführende Stelle. Ist ein Einzug nicht möglich, wird dies dem Finanzamt gemeldet. Das verkompliziert den Vorgang in aller Regel. Daher sollte eine Meldung an das Finanzamt nach Möglichkeit vermieden werden – entweder indem rechtzeitig entsprechende Freistellungsaufträge gestellt werden oder eine ausreichende Deckung auf dem Konto vorhanden ist. Die depotführenden Institute haben unterschiedliche Verfahren dafür, was bei mangelnder Deckung auf dem Korrespondenzkonto geschieht.

Infolge der Belastungen auf Korrespondenzkonten im Zuge der Vorwegbesteuerung kann es schnell zu Irritationen kommen. Der Aufwand kann jedoch durch eine vorausschauende Liquiditätsplanung und eine angepasste Disponierung der Freistellungsaufträge geringgehalten werden. Vermieden werden sollte eine Meldung an das Finanzamt, da dies Aufwand nach sich ziehen könnte.

Beispiel zur Berechnung der Steuerbelastung

Thesaurierender Aktienfonds, Fondsrücknahmepreis Anfang 2023: 1.000 Euro

Um die Vorabpauschale und auf deren Basis die Steuerlast zu ermitteln, werden nacheinander folgende Berechnungen angestellt:

Schritt 1: Der Rücknahmepreis des Fonds zum Jahresbeginn wird mit 70 Prozent des Basiszinssatzes multipliziert. Vom Ergebnis werden im Kalenderjahr gegebenenfalls getätigte Ausschüttungen abgezogen. Wenn der Fonds teilfreigestellt ist, wird dies ebenfalls berücksichtigt.

1.000 Euro (Rücknahmepreis) * 2,55 Prozent (Basiszins) * 70 Prozent ./. 0 Euro (Ausschüttung) = 17,85 Euro

17,85 Euro * 70 Prozent (Teilfreistellung) = 12,495 Euro vorläufige Vorabpauschale

Schritt 2: In einer zweiten Berechnung wird geprüft, welchen Wertzuwachs der Fonds im Kalenderjahr aufweist. Um die Bedeutung dieses Faktors deutlich zu machen, unterscheiden wir 2 Fälle:

- Fall A: Wertzuwachs 100 Euro vom 1. Januar 2023 bis 31. Dezember 2023

100 Euro Wertzuwachs * 70 Prozent (Teilfreistellung) = 70 Euro vorläufige Vorabpauschale

- Fall B: Wertzuwachs 10 Euro vom 1. Januar 2023 bis 31. Dezember 2023

10 Euro Wertzuwachs * 70 Prozent (Teilfreistellung) = 7 Euro vorläufige Vorabpauschale

Schritt 3: Die Ergebnisse von Schritt 1 und der Schritt 2 werden verglichen. Das niedrigere der beiden Ergebnisse stellt die endgültige Vorabpauschale dar.

- Fall A: Vergleich vorläufige Vorabpauschale 12,495 Euro aus Rechnung 1 versus vorläufige Vorabpauschale 70 Euro aus Rechnung 2,: 12,495 Euro ist niedriger. In der Folge beträgt im Fall A die endgültige Vorabpauschale 12,495 Euro.

- Fall B: Vergleich vorläufige Vorabpauschale 12,495 Euro aus Rechnung 1 versus 7 Euro vorläufige Vorabpauschale aus Rechnung 2: 7 Euro ist niedriger. In der Folge beträgt im Fall B die endgültige Vorabpauschale 7 Euro.

Die so ermittelte endgültige Vorabpauschale ist die Grundlage für die Berechnung der Steuerlast. Sind Verlustvorträge vorhanden oder liegt ein Freistellungsauftrag vor, werden diese gegengerechnet, und eine Berechnung der Abgeltungsteuer entfällt. Andernfalls kommt es zu einer Belastung der Abgeltungsteuer beziehungsweise zu einer Meldung an das Finanzamt. Die Steuer berechnet sich anhand der Beispiele folgendermaßen:

- Fall A: endgültige Vorabpauschale 12,495 Euro * 25 Prozent Abgeltungsteuer = 3,12 Euro Abgeltungsteuer (zuzüglich Soli und gegebenenfalls Kirchensteuer.)

- Fall B: endgültige Vorabpauschale 7 Euro * 25 Prozent Abgeltungsteuer = 1,75 Euro Abgeltungsteuer (zuzüglich Soli und gegebenenfalls Kirchensteuer.)

Schaubild zur Ermittlung der Kontobelastung bei der Vorwegbesteuerung (Grafik: Torsten Vetter)

Disclaimer:

Diese Informationen stellen keine rechtliche, steuerliche oder betriebswirtschaftliche Beratung dar und können diese auch nicht ersetzen. Die in diesem Artikel enthaltenen Informationen dienen allgemeinen Informationszwecken und beziehen sich nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person. Diese Informationen wurden mit größter Sorgfalt erstellt, es besteht dennoch keine Gewähr der Richtigkeit und Aktualität.

Über den Autor

Torsten Vetter ist Spezialist für Wertpapiere und Anlagezertifikate bei der NFS Netfonds Financial Service GmbH. (Foto: Carolin Thiersch)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte