Das Wichtigste in Kürze

- Stablecoins haben die Aufgabe eine Preisstabilität herzustellen

- Es gibt unterschiedliche Konzepte um dies zu erreichen, aber nicht jedes wird der Aufgabe gerecht

- Anleger sollten die Vor- und Nachteile der verschiedenen Konzepte verstehen

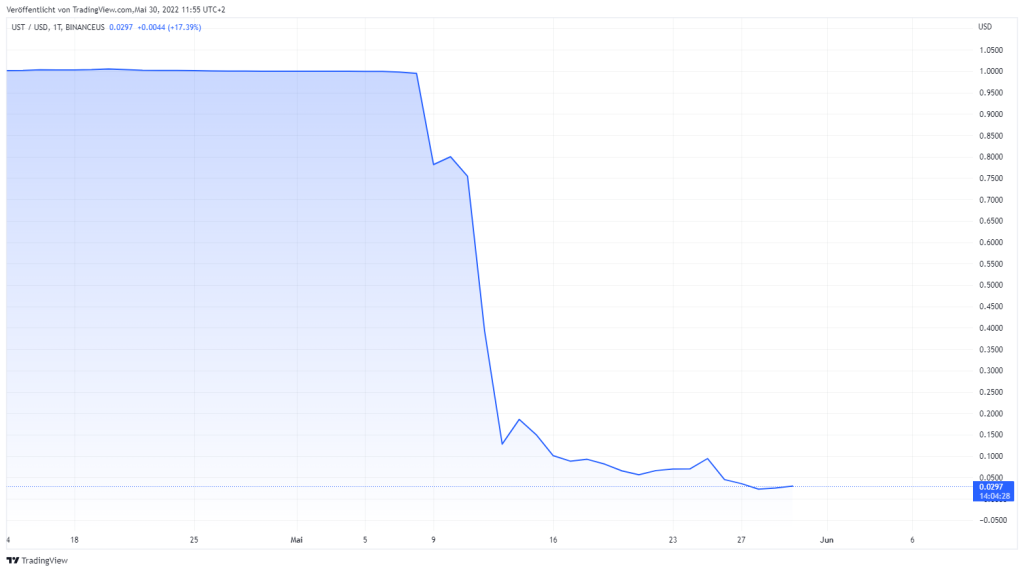

Der Terra Crash wird wohl in die Geschichte der Stablecoins eingehen und lehrt Anleger genauer hinzusehen. Nicht nur ist der Kurs des Stablecoins Terra innerhalb weniger Tage von rund 1 Dollar auf unter 3 Cent gefallen und hat damit eine Marktkapitalisierung von über 50 Milliarden USD vernichtet. Dieser Höllenritt hat auch eine Kettenreaktion ausgelöst, die den gesamten Kryptomarkt in die Knie zwang. Und das durch einen Stablecoin, dessen Aufgabe es ist eine Preisstabilität herzustellen? Was ist hier passiert? Um dies aufzuklären fangen wir vorne an.

Was sind Stablecoins?

Stablecoins sind Kryptowährungen, die einen Preis haben, der über verschiedenste Mechanismen stabil gehalten werden soll. Sie stillen somit ein Bedürfnis, das herkömmliche Kryptowährungen wie Bitcoin nicht erfüllen können – nämlich die Preisstabilität. Durch diese zentrale Eigenschaft dienen Sie als digitales Pendant zum Fiatgeld. So können Anleger z.B. Stablecoins kaufen, diese eine vordefinierte Zeit bei einem Anbieter parken und hierdurch Zinsen generieren – analog zum Sparbuch. Oder sie können die Stablecoins verleihen und hierdurch Zinsen generieren – analog zum Kreditgeschäft. Ein wesentlicher Unterschied zum klassischen Fiatgeld ist jedoch das Verhältnis von Angebot und Nachfrage, weshalb die Verzinsung solcher Geschäfte wesentlich attraktiver ist. Damit Anleger diese Angebote nicht ständig selbst suchen und anpassen müsse, gibt es erste Anlageprodukte auf diese Krypto-Strategien in Form von z.B. ETIs, wie dem Jolly Ledger Digital Assets Arbitrage ETI.

Welche Konzepte von Stablecoins gibt es und welche Vor- und Nachteile bringen Sie mit sich?

1. Absicherung durch klassische Währungen oder Assets

Hierbei handelt es sich um Stablecoins, die an klassische Währungen wie den US Dollar oder an klassische Assets wie Gold gekoppelt sind, um eine Preisparität herzustellen. Ein Unternehmen hält die entsprechenden Währungen oder Assets und gibt Tokens aus, die als eine Art Schuldschein fungieren. Bei diesem zentralen Konzept ist die Deckung der ausgegebenen Schuldscheine durch reale Währungen oder Assets gesichert. Bei einem Ausfall des Unternehmens stehen den Anlegern die hinterlegten Sicherheiten zur Verfügung. Beispiele für solche Stablecoins sind der von Tether ausgegebene USDT oder der von Circle ausgegebene USDC. Bei diesem Konzept ist die Transparenz über die Hinterlegung der Sicherheiten maßgeblich für das Vertrauen.

2. Absicherung durch Kryptowährungen

Hierbei handelt es sich um Stablecoins, die an Kryptowährungen wie Bitcoin gekoppelt sind. Es ist kein zentraler Mittelsmann wie bei der oben genannten Absicherung nötig und durch die Operation auf der Blockchain ist eine hohe Transparenz gewährleistet. Jedoch ist bei diesem dezentralen Konzept durch die wesentlich höhere Schwankung der Sicherheit (z.B. Bitcoin) eine signifikant höhere Sicherheitshinterlegung notwendig, als dies bei klassischen Währungen oder Assets der Fall ist. Diese Überbesicherung ist sehr kapitalintensiv.

3. Algorithmische Absicherung

Hierbei handelt es sich um Stablecoins, deren Preisstabilität durch einen Algorithmus gewährleistet werden soll. Der Algorithmus kauft und verkauft je nach Preis den entsprechenden Stablecoin, um eine Gegenregulierung zum Markt herzustellen und über Angebot und Nachfrage eine Preisparität zu erreichen. Dieses dezentrale Konzept hat den Vorteil, dass keine Abhängigkeit von einer anderen Partei besteht und es nicht sehr kapitalintensiv ist, da keinerlei Sicherheit hinterlegt werden muss. Allerdings ist es maßgeblich abhängig von der Effektivität und dem Handlungsumfang des Algorithmus. Bei einem Totalausfall stehen den Anlegern keinerlei Sicherheit zur Verfügung. Ein Negativbeispiel für eine solche algorithmische Absicherung ist der Stablecoin Terra (UST), der durch An und Verkäufe eine Preisparität zum Dollar herstellen sollte.

Was passierte beim Terra Crash?

UST hat sich in der Vergangenheit neben USDT und USDC zu einem der -nach Marktkapitalisierung- größten Stablecoins entwickelt.

Um im Fall einer Abkopplung der Preisparität zum Dollar UST zu kaufen, also die Nachfrage zu erhöhen und somit die Preisparität wiederherzustellen, wurden in der Vergangenheit Bitcoin Reserven im Wert von mehreren Milliarden Dollar aufgebaut.

Als am 9 Mai 2022 der Kurs von Terra plötzlich innerhalb weniger Stunden von einem Dollar auf knapp 75 Cent abstürzte, da eine ungewöhnlich große Menge des Stablecoins verkauft wurde, zwang dies den Algorithmus die Bitcoin Reserven zu verkaufen, um UST zu kaufen und die Preisparität wiederherzustellen. Dies gelang allerdings nicht. Der Verkauf der Bitcoin Reserven wiederum brachte den ohnehin schon makroökonomisch angeschlagenen Bitcoin Preis ebenfalls unter Druck und durch dessen hohe Korrelation zum gesamten Kryptomarkt führte dies zu einer Kettenreaktion, die den Gesamtmarkt in die Knie zwang und eine Marktkapitalisierung von 550 Milliarden Dollar in wenigen Tagen vernichtete.

Was können Anleger aus dem Terra Crash lernen?

Stablecoins haben durch die Eigenschaft der Preisstabilität entscheidende Vorteile gegenüber herkömmlichen Kryptowährungen. So können sie als Währung, Wertaufbewahrungsmittel oder Sicherheitshinterlegung für andere Geschäfte dienen und sind ein wichtiger Bestandteil im Ökosystem der Kryptowährungen. Jedoch sind auch wie bei herkömmlichen Kryptowährungen nicht alle Konzepte solide und es ist für Anleger wichtig zu verstehen wie das Konzept der Preisparität im Einzelfall realisiert wird, um die guten von den schlechten Konzepten unterscheiden zu können.

Die Schwachstellen der algorithmischen Absicherung hat der Terra Crash mehr als verdeutlicht. Die Absicherung durch Kryptowährungen hingegen ist sehr kapitalintensiv und erfreut sich daher keiner großen Beliebtheit bei den Marktteilnehmern und einer entsprechend niedrigen Liquidität. Das aktuell attraktivste Konzept, ist die Absicherung über klassische Währungen oder Assets. Doch auch hier gibt es bessere und schlechtere Anbieter.

So behauptet z.B. das Unternehmen Tether, dass die ausgegebenen USDT Stablecoins durch geld- oder geldmarktnahe Instrumente (also US amerikanische Staatsanleihen) gedeckt sind. Eine Offenlegung dieser Sicherheitshinterlegung fällt allerdings schwer. Mehrfach stand das Unternehmen unter Druck seine Sicherheitshinterlegung offen zu legen und es wurde versucht dies zu umgehen. Circle hingegen, das Unternehmen das hinter USDC steht, geht einen anderen Weg: Vollständige Transparenz. Monatlich lässt Circle die Deckung von dem unabhängigen Wirtschaftsprüfer Grant Thornton prüfen und veröffentlicht diesen Report auf Ihrer Webseite unter https://www.centre.io/usdc-transparency. Darüber hinaus strebt das Unternehmen aktiv eine Vollbanklizenz an, um noch transparenter mit den Aufsichtsbehörden zusammenzuarbeiten. Diese Transparenz zahlt sich aus durch das Vertrauen der Anleger, den stabilen Kurs und nicht zuletzt einen wachsenden Marktanteil.

Über den Autor

Thomas ist Geschäftsführer des FinTechs AXOVISION sowie Prokurist und Portfoliomanager der BaFin-lizenzierten Tochtergesellschaft AXOVISION Capital.

Neben seiner Spezialisierung auf das Portfolio- und Fondsmanagement verfolgt er leidenschaftlich die neuesten technologischen Entwicklungen an den internationalen Finanz- und Kryptomärkten und war maßgeblich für die Auflage des Jolly Ledger Digital Assets Arbitrage ETI (ISIN: DE000A3GV3E5) verantwortlich. Thomas hält einen B.A. in Wirtschaftswissenschaften, einen M.Sc. in Betriebswirtschaft und ist „Certified Exchange Trader Cash Markets Deutsche Börse“.

Disclaimer

Bei den hier dargestellten Ansichten, Informationen und Analysen handelt es sich um eine Werbemitteilung, die nicht den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit einer Anlageempfehlung oder Anlagestrategieempfehlung genügt und nicht der Darstellung des Arbeitgebers des Autors entspricht. Auch die Auswahl der Wertpapiere und sonstigen Finanzinstrumente dient ausschließlich Informationszwecken und stellt kein Angebot, keine Aufforderung oder Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten dar. Sie soll lediglich Ihre selbstständige Anlageentscheidung erleichtern und ersetzt keine anleger‐ und anlagegerechte Beratung. Bitte beachten Sie, Wertpapiere und sonstige Finanzinstrumente unterliegen Kursschwankungen und anderer Risiken, die sogar zum Totalverlust ihres Anlagebetrages führen können. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte