ftd.de Finance Education: So lese ich eine Aktienanalyse richtig

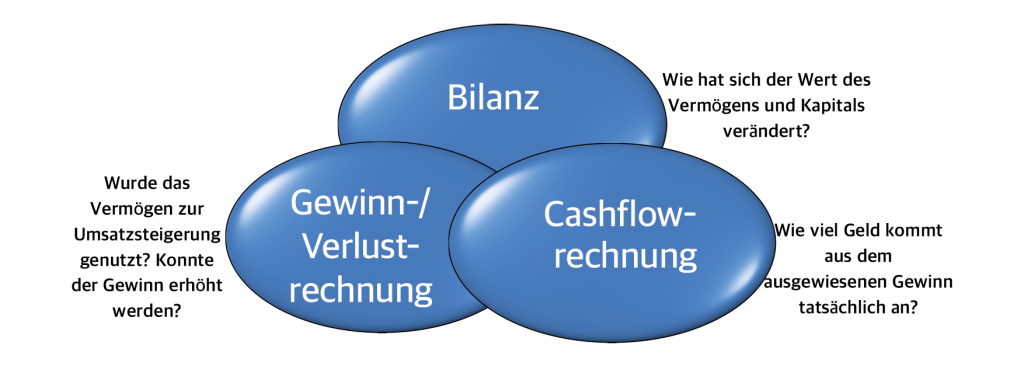

Wenn wir ein Unternehmen analysieren ist es wichtig sich mit der finanziellen Stabilität eines Unternehmens zu befassen. Dabei helfen die Bilanz, die Gewinn- und Verlustrechnung und die Cashflow-Rechnung. Wenn man diese drei wichtigen Bereiche und deren Zusammenhänge versteht, fällt es leichter eine Investitionsentscheidung zu treffen.

Wenn wir ein Unternehmen analysieren ist es wichtig sich mit der finanziellen Stabilität eines Unternehmens zu befassen. Dabei helfen die Bilanz, die Gewinn- und Verlustrechnung und die Cashflow-Rechnung. Wenn man diese drei wichtigen Bereiche und deren Zusammenhänge versteht, fällt es leichter eine Investitionsentscheidung zu treffen.

Die Bilanz ist eine Momentaufnahme

Die Bilanz spiegelt das Vermögen und Kapital eines Unternehmens zu einem Stichtag wieder und hat informativen Charakter. Die Bilanz kann als das „Gewissen“ des Unternehmens betrachtet werden, denn die Bilanz vergisst nicht. Sie entsteht mit der Unternehmensgründung und entwickelt sich Jahr für Jahr weiter. Jeder geschäftliche Vorgang wird in irgendeiner Form in der Bilanz sichtbar. Um überhaupt ein Unternehmen führen zu können benötigt es Anlagen, Betriebsmittel, Bürogebäude uvm. Sie werden in der Bilanz ausgewiesen und zu einem fixen Stichtag im Jahr bewertet. Den jeweiligen bilanziellen Wert kannst du in der Bilanz ablesen. Die Bilanz zeigt die Investitionen des Unternehmens auf der Aktiva-Seite und die Finanzierung dieses Vermögens auf der Passiva-Seite. Das Vermögen kann durch Eigen- aber auch durch Fremdkapital finanziert sein. Auf der Passivseite kannst du zudem als Differenz zwischen Vermögen (Anlage-/Umlaufvermögen) und Kapital (Eigen- & Fremdkapital = Verbindlichkeiten/Rückstellungen) den Gewinn ablesen.

| AKTIVA | PASSIVA |

|---|---|

| 1A) UMLAUFVERMÖGEN | 2A) EIGENKAPITAL |

| Zahlungsmittel Vorräte Forderungen | Gezeichnetes Kapital Kapitalrücklagen Gewinnrücklagen Gewinn-/Verlustvortrag Jahresüberschuss/-fehlbetrag |

| 1B) ANLAGEVERMÖGEN | 2B) RÜCKSTELLUNGEN |

| Gebäude Immaterielle Vermögenswerte Firmenwert (bzw. Goodwill) Sachanlagen Finanzanlagen | |

| 2C) VERBINDLICHKEITEN | |

| Anleihen Kurzfristige Verbindlichkeiten Langfristige Verbindlichkeiten |

Wichtig zu verstehen ist, dass die Bilanz nur eine Momentaufnahme der Unternehmenslage zeigt, während die GuV und die Cashflowrechnung einen Einblick über Perioden liefern. Es ist daher ein leichteres für ein Unternehmen die Bilanz zu einem gewissen Stichtag zu „verschönern“.

1) Vermögen

Das Vermögen eines Unternehmens zeigt alles, was das Unternehmen besitzt.

Es kann zwischen Umlaufvermögen und Anlagevermögen unterschieden werden.

A) Umlaufvermögen: Vermögenswerte, die innerhalb eines Jahres in Geld umgewandelt werden können.

Beispiele für kurzfristige Vermögenswerte: Zahlungsmittel, kurzfristige Vermögenswerte, Forderungen aus Lieferungen und Leistungen und Vorräte

B) Anlagevermögen: Vermögenswerte, die sich schwerer in Bargeld umwandeln lassen

Beispiele für langfristige Vermögenswerte: Gebäude, Lager, Firmenwert (Prämie für eine Übernahme) und Patente

Fragen die man sich stellen sollte:

- Wie viele Barmittel hat das Unternehmen? – je mehr, desto besser

- Wie viel Firmenwert hat das Unternehmen? – je weniger, desto besser

- Verfügt das Unternehmen über viele immaterielle Vermögenswerte? – je mehr, desto besser

2C) Verbindlichkeiten

Die Verbindlichkeiten eines Unternehmens zeigen, wie viel Schulden das Unternehmen hat.

Man kann zwischen kurzfristigen Verbindlichkeiten und langfristigen Verbindlichkeiten unterscheiden.

Kurzfristige Verbindlichkeiten: finanzielle Verpflichtungen, die innerhalb eines Jahres beglichen werden müssen.

Langfristige Verbindlichkeiten: Schulden, die > 1 Jahr zu zahlen sind

Es versteht sich von selbst, dass man Unternehmen bevorzugt die wenig Schulden haben.

Fragen die man sich stellen sollte:

- Hat das Unternehmen mehr kurzfristige als langfristige Verbindlichkeiten? – schlechtes Zeichen

- Verfügt das Unternehmen über mehr Barmittel als kurzfristige Schulden? – gutes Zeichen

Wenn die Barmittel die kurzfristigen Verbindlichkeiten nicht decken, kann das Unternehmen in Zahlungsschwierigkeiten gelangen. Zusätzlich sind kurzfristige Verbindlichkeiten aus Zinssicht teurer als langfristige Verbindlichkeiten

- Steigen oder sinken die Gesamtverbindlichkeiten? Und warum?

2A) Eigenkapital

Das Eigenkapital ergibt sich aus der Differenz zwischen dem Gesamtvermögen (Aktivaseite) und den Verbindlichkeiten/Rückstellungen (Passivaseite). Das Eigenkapital unterteilt sich u.a. in das gezeichnete Kapital (Anzahl ausstehender Aktien x Nennwert), Kapitalrücklagen, Gewinnrücklagen, Gewinnvortrag/Verlustvortrag und dem Jahresüberschuss/Jahresfehlbetrag (=Gewinn/Verlust).

Fragen die man sich stellen sollte:

- Verfügt das Unternehmen über große Gewinnrücklagen (gutes Zeichen)?

- Kauft das Unternehmen Aktien zurück (meist ein gutes Zeichen)?

- Konnte der Gewinn zur Vorperiode gesteigert werden? Wenn nein, gab es bestimmte Sondereffekte?

| AUSGEWÄHLTE BILANZKENNZAHLEN | |

|---|---|

| Kennzahl | Anmerkung |

| Kurs-Gewinn-Verhältnis

Kurs / Gewinn | Das Kurs-Gewinn-Verhältnis ist eine bekannte und beliebte Kennzahl. Sie kann im Vergleich zu Wettbewerbern oder im historischen Verlauf betrachtet werden. Ihr wird teilweise eine zu hohe Bedeutung beigemessen, da unterschiedliche Branchen und Geschäftsmodelle andere Voraussetzungen und Zukunftsaussichten mitbringen. Das KGV kann nur im Zusammenhang mit anderen Parametern betrachtet werden. |

| Eigenkapitalquote

(Eigenkapital/Gesamtkapital) x 100 | Die Quote ist u.a. ein Indikator, wie solide ein Unternehmen finanziert ist. Eine hohe Eigenkapitalquote wird als positiv bewertet, da sich das Unternehmen vorwiegend aus eigener Kraft finanziert und nicht bzw. nur in geringem Umfang auf Fremdkapital angewiesen ist. Je höher die Eigenkapitalquote eines Unternehmens ist, desto geringer ist die Wahrscheinlichkeit einer Zahlungsunfähigkeit und desto höher die Bonität. Die höhere Bonität wiederum macht es Unternehmen einfacher, sich Fremdkapital auf dem Kapitalmarkt zu beschaffen. Wichtig: Die Eigenkapitalquoten von Unternehmen aus unterschiedlichen Branchen lassen sich nur schwer vergleichen. So sind die Eigenkapitalvoraussetzungen von Finanzunternehmen z.B. durchschnittlich deutlich geringer als von Industrieunternehmen. Daher sollte man einen Branchenvergleich anstellen. |

| Verschuldungsgrad

(Fremdkapital/Eigenkapital)x 100 | Er spiegelt das Verhältnis von Schulden zu Eigenkapital wider, das zur Finanzierung der Vermögenswerte eines Unternehmens verwendet wird. Unternehmen mit höherer Verschuldung gelten für Investoren als risikoreicher. Eine zu hohe Verschuldung kann auch die Flexibilität bei der Kapitalbeschaffung einschränken. Je höher der Verschuldungsgrad ausfällt, desto abhängiger ist das Unternehmen von seinen Gläubigern. |

| Zinsdeckungsgrad

(EBIT/Zinskosten) | Der Zinsdeckungsgrad misst die Fähigkeit des Unternehmens, die Zinszahlungen für bestehende Schulden zu decken. Das EBIT stellt den Gewinn vor Zinsen und Steuern (operativen Gewinn) dar. Der Zinsdeckungsgrad gibt somit die Häufigkeit an, mit der ein Unternehmen seine laufenden Zinszahlungen mit dem erwirtschafteten operativen Gewinn (EBIT) decken kann. Aus diesem Grund soll der Zinsdeckungsgrad über 10 liegen. |

| Liquidität 3. Grades (Current Ratio)

(Umlaufvermögen/kurzfristige Verbindlichkeiten) x 100 | Diese Kennzahl ermittelt, ob ein Unternehmen seine kurzfristigen Verbindlichkeiten auch rechtzeitig bezahlen kann, ohne Werte des Anlagevermögens verkaufen oder neue Schulden aufbauen zu müssen. Ein Wert über 100% bietet eine hohe Wahrscheinlichkeit, dass das Unternehmen alle kurzfristigen Verbindlichkeiten problemlos nachkommen kann. Je höher die Prozentzahl, umso besser. |

| Return on Equity (ROE)

(Gewinn/Eigenkapital) x 100 | Diese Kennzahl gibt an, wie viel Gewinn ein Unternehmen im Verhältnis zum Eigenkapital in Prozent erzielt. Je höher die Eigenkapitalrendite ist, desto rentabler wurde das Eigenkapital eingesetzt. Die Zahl ist vor allem im Vergleich mit anderen Unternehmen derselben Branche wichtig und muss im Verlauf betrachtet werden. So kann auch eine niedrige, aber kontinuierliche steigende ROE ein Hinweis auf ein gesund wachsendes Unternehmen sein. |

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte