ftd.de Finance Education: So lese ich eine Aktienanalyse richtig

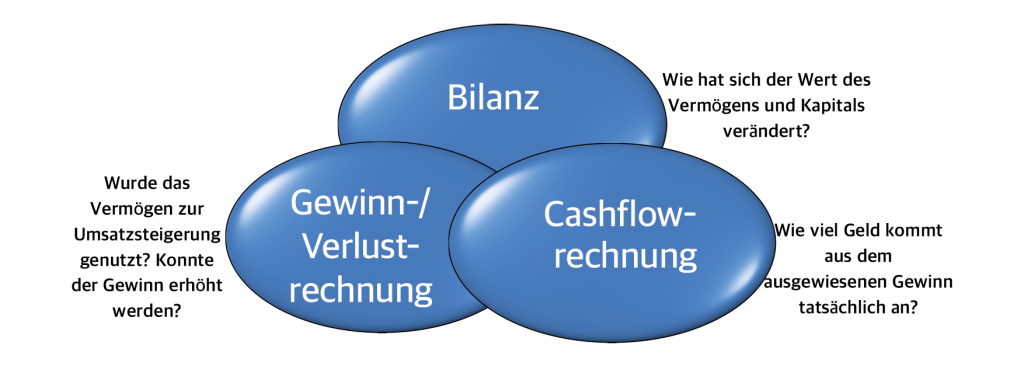

Wenn wir ein Unternehmen analysieren ist es wichtig sich mit der finanziellen Stabilität eines Unternehmens zu befassen. Dabei helfen die Bilanz, die Gewinn- und Verlustrechnung und die Cashflow-Rechnung. Wenn man diese drei wichtigen Bereiche und deren Zusammenhänge versteht, fällt es leichter eine Investitionsentscheidung zu treffen.

Wenn wir ein Unternehmen analysieren ist es wichtig sich mit der finanziellen Stabilität eines Unternehmens zu befassen. Dabei helfen die Bilanz, die Gewinn- und Verlustrechnung und die Cashflow-Rechnung. Wenn man diese drei wichtigen Bereiche und deren Zusammenhänge versteht, fällt es leichter eine Investitionsentscheidung zu treffen.

In diesem Artikel widmen geht es um die Cashflow-Rechnung, welche sehr häufig zu wenig Aufmerksamkeit erfährt, obwohl in der Kapitalflussrechnung die Fakten aufscheinen, während in der Gewinn- und Verlustrechnung viele Tatsachen aufgrund von Vorschriften oder unternehmensspezifischer Gründe anders dargestellt werden. KGV ist eine Option, aber Cashflow ist ein Muss.

Der Unterschied zur Gewinn- und Verlustrechnung

Die GuV Rechnung zeigt die periodengerechte Buchführung. In den USA gibt es z.B. GAAP und Non-GAAP Berechnungen. Die Kapitalflussrechnung hingegen zeigt die wahren Zahlungsströme und stellt eine Kassenbuchführung dar. Die Bilanz und die GuV werden nach klaren Grundsätzen der Bilanzierung erstellt, während die Kapitalflussrechnung nur jene Transaktionen erfasst, bei welcher tatsächlich Geld in das Unternehmen zu- oder abgeflossen ist. Die GuV liefert Informationen über die Profitabilität einer Periode, während die Kapitalflussrechnung die Liquidität und Zahlungsfähigkeit seit Bestehen in den Vordergrund stellt. Die Kapitalflussrechnung baut auf den Daten aus der GuV auf.

3 Arten von Cashflow

- Cashflow aus operativer Tätigkeit: Barmittel, die dem Unternehmen aus seiner normalen Geschäftstätigkeit (Verkauf von Produkten und Dienstleistungen) zufließen und verlassen

- Cashflow aus Investitionstätigkeit: Barmittel, die das Unternehmen zur Aufrechterhaltung seiner normalen Geschäftstätigkeit (des)investieren muss

- Cashflow aus Finanzierungstätigkeit: Geldbewegungen zwischen einem Unternehmen und seinen Eigentümern (Aktionären) und seinen Schuldnern

| Operative Tätigkeiten | Investitionstätigkeiten | Finanzierungstätigkeiten |

| + Nettoergebnis | + Erlöse aus Verkauf | + Ausgabe neues Kapital |

| + Abschreibung | – Kauf von Anlagevermögen | + Ausgabe neuer Schulden |

| +/- Ertragssteuerzahlungen | – Schuldentilgung | |

| – Veränderung im Betriebskapital (Working Capital) | – Dividendenzahlung |

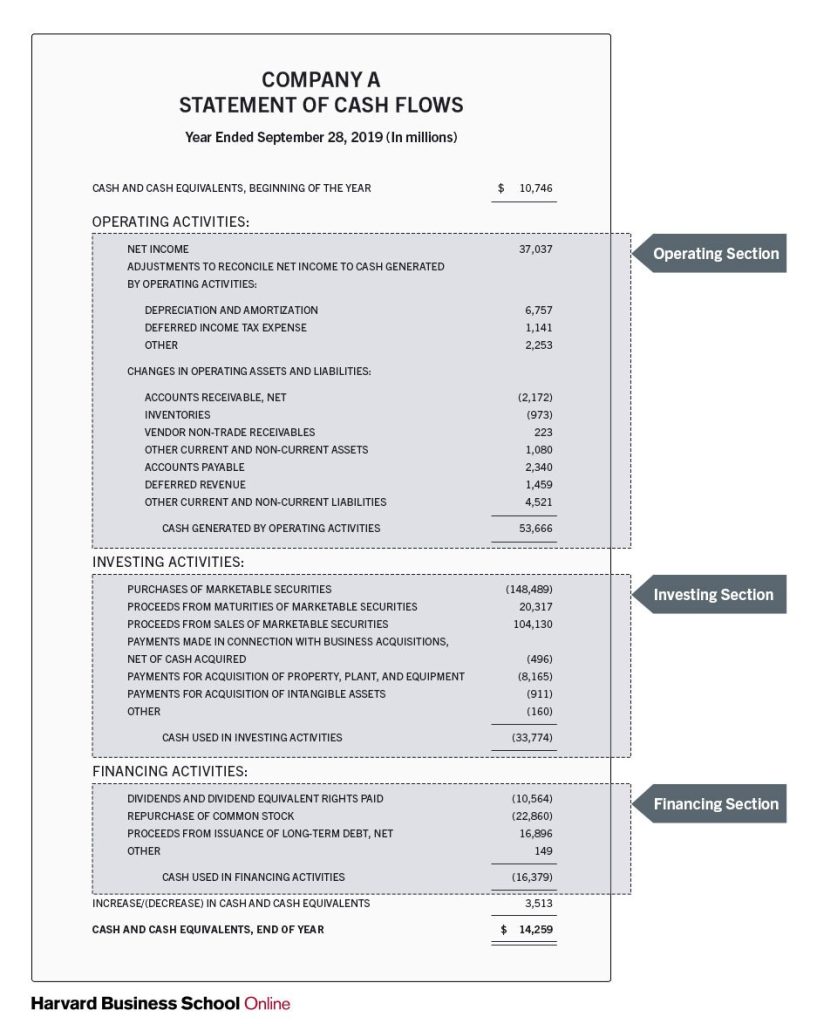

Diese Teile finden sich gesammelt in der Kapitalflussrechnung wider:

(Quelle: Harvard Business School online)

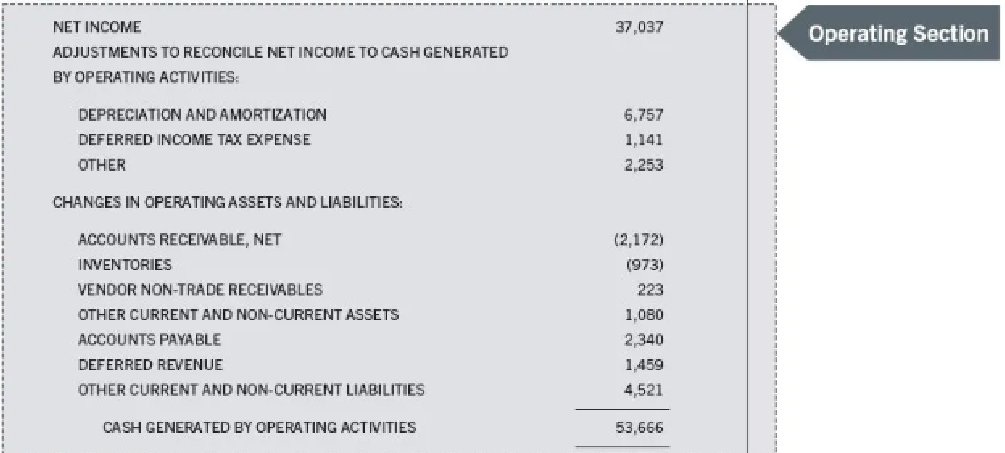

Abschnitt 1: Cashflow aus operativer Tätigkeiten

In diesem Abschnitt werden alle Barmittel aufgeführt, die das Unternehmen im Zuge der normalen Geschäftstätigkeiten erwirtschaftet. Der Cashflow aus operativer Tätigkeit ist mit dem Nettogewinn vergleichbar, filtert aber einige Einnahmen und Ausgaben heraus, die nicht zu tatsächlichen Geldzuflüssen oder -abflüssen im Unternehmen geführt haben wie etwa Abschreibungen von Anlagevermögen oder Goodwill. Aber auch die Veränderung des Betriebskapitals gehört in diese Sektion. Das Betriebskapital wird wie folgt ermittelt:

kurzfristige Forderung + Inventar – kurzfristige Verbindlichkeiten

In der Kapitalflussrechnung scheint nur die Veränderung des Betriebskapital auf. Der Grund liegt darin, dass wenn das Unternehmen im Vorjahr 1 Mio. Euro benötigt hat, um das Geschäft aufrecht zu erhalten und in diesem Jahr erneut 1 Mio. Euro benötigt es zu keiner Veränderung im Geldfluss kam.

Steigen die kurzfristigen Forderungen ist dies positiv zu werten, da es eine Art „gratis Kredit“ an das Unternehmen darstellt, während steigenden kurzfristige Verbindlichkeiten oder Inventar als negativ zu werten sind. Eine Zunahmen an kurzfristigen Verbindlichkeiten kann als gratis Kredit an die Geschäftspartner verstanden werden und eine Zunahme des Inventars verursacht Lagerkosten und erzeugt zudem keinen Umsatz.

Je geringer das Betriebskapital ist, umso besser, denn das bedeutet, dass das Unternehmen nicht viel Geld benötigt, um das operative Geschäft aufrecht zu erhalten.

Ausgehend aus unserem Beispiel ergibt das folgenden operativen Cashflow: $37.037 + ($6.757 + $1.141 + $2.253) + (-$2.172 – $973 + $223 + $1.080 + $2.340 + $1.459 + $4.521) = $53.666

(Quelle: Harvard Business School online)

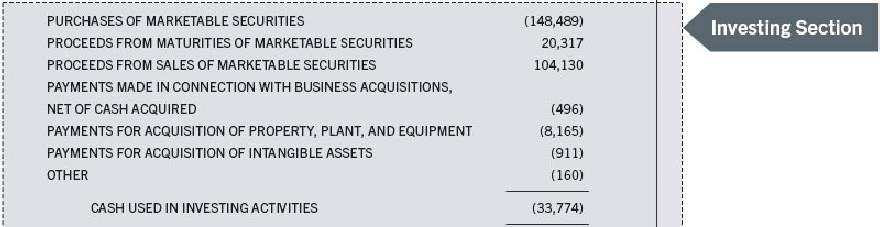

Abschnitt 2: Cashflow aus Investitionstätigkeiten

Der Cashflow aus Investitionstätigkeit gibt einen Überblick über die investitionsbezogenen Einnahmen und Ausgaben des Unternehmens.

Der Cashflow aus Investitionstätigkeit besteht aus 3 Hauptteilen:

- Investitionsausgaben (CAPEX)

Die Barmittel. die ein Unternehmen ausgibt, um Anlagevermögen zu kaufen, zu erhalten oder zu verbessern (Gebäude, Fahrzeuge, Ausrüstung, Grundstücke. …)

- Fusionen und Akquisitionen

- Kauf/Verkauf von Wertpapieren

Bei Wertpapieren handelt es sich um Vermögenswerte, die schnell in Bargeld umgewandelt werden können. Diese Wertpapiere können an einer öffentlichen Börse gekauft und verkauft werden.

Der Cashflow aus Investitionstätigkeit kann somit wie folgt berechnet werden:

Verkauf von Wertpapieren – Kauf von Wertpapieren – CAPEX – Fusionen/Akquisitionen

Ausgehend aus unserem Beispiel ergibt das folgenden Cashflow aus Investitionstätigkeiten: ($104.130 + $20.317) + $0 – $0 – ($496 + $8.165 + $911) – $148.489 – $160 = -$33.774

(Quelle: Harvard Business School online)

Freier Cash Flow

Nachdem man Abschnitt 1 mit dem operativen Cashflow und die CAPEX Kosten ermittelt hat, lässt sich der freie Cashflow ermitteln: Operativer Cashflow – CAPEX

Der Freie Cash Flow ist einer der wichtigsten Finanzkennzahlen, da er dazu dient in das Wachstum des Unternehmens zu investieren, Schulden zurück zu zahlen, Dividenden an Aktionäre auszuschütten, Akquisitionen zu tätigen und/oder Aktien zurück zu kaufen. Die effektive Verwendung des Freien Cash Flows (Kapitalallokation) ist eine der wichtigsten Aufgaben jedes Managements.

Abschnitt 3: Cashflow aus Finanzaktivitäten

Zu guter Letzt misst der Cashflow aus Finanzierungstätigkeit die Geldbewegungen zwischen einem Unternehmen und seinen Eigentümern (Aktionären) und seinen Schuldnern (Anleihegläubigern).

Dieser Abschnitt gibt Aufschluss darüber, wie das Unternehmen seine Geschäftsaktivitäten finanziert.

Der Cashflow aus der Finanzierungstätigkeit besteht aus 3 Hauptteilen:

- Kreditaufnahme und Rückzahlung von Schulden

- Ausgabe von Aktien und Aktienrückkäufe

- Dividendenzahlungen

Der Cashflow aus der Finanzierungstätigkeit lässt sich wie folgt berechnen:

Ausgabe von Schuldtiteln + Ausgabe neuer Aktien – Dividenden – Rückzahlung von Schuldtiteln – Aktienrückkäufe

Ausgehend aus unserem Beispiel ergibt das folgenden Cashflow aus Finanzierungstätigkeiten: $16.896 + $0 – $10.564 – $0 – $22.860 + $149 = -$16.379

(Quelle: Harvard Business School online)

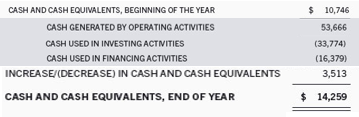

Abschnitt 4: Kassenbestand am Jahresende

Nachdem alle 3 Bereiche des Kapitalflusses ermittelt wurden, lässt sich die totale Veränderung im Cashflow berechnen:

Cashflow zu Beginn des Jahres + CF aus operativer Tätigkeit + CF aus Investitionstätigkeit + CF aus Finanzierungstätigkeit

Ausgehend aus unserem Beispiel ergibt das folgende Kassenbestand am Jahresende: $10.746 + $53.666 – $33.774 – $16.379 = $14.259

(Quelle: Harvard Business School online)

Es ist ein gutes Zeichen, wenn der Kassenbestand am Ende des Jahres höher ist als der Kassenbestand zu Beginn des Jahres. Es bedeutet, dass es eine positive Veränderung innerhalb einer Periode (meist Geschäftsjahr) zwischen Barmitteln gibt, die in das Unternehmen geflossen sind, und den Barmitteln, die das Unternehmen verlassen haben.

Zusammenfassung

Die Kapitalflussrechnung zeigt, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum ein- und auszahlt.

Sie besteht aus 3 Teilen: Cashflow aus betrieblicher Tätigkeit, aus Investitionstätigkeit und aus Finanzierungstätigkeit

Als Ergebnis des Cashflows zu Beginn der Periode und den Zahlungsströmen, ergibt sich der Cashflow am Ende der Periode. Ein steigender Cashflow ist prinzipiell als positiv zu werten.

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte