Das Wichtigste in Kürze

- Neuer Gast-Kolumnist: Folker Hellmeyer künftig regelmäßig auf ftd.de.

- Inflation: Die aktuell hohe Inflation wird stetig sinken.

- Globale Wirtschaft: Die globalen Bestrebungen zu ökologischem Handeln werden den Märkten als Motor dienen.

Wir freuen uns an dieser Stelle Folker Hellmeyer als neuen Gast-Kolumnisten zu begrüßen. Er wird künftig regelmäßig Marktsituationen und Chancen – oder Risiken für unsere Leser einschätzen. Heute erfahren wir warum das Thema Inflation eine Chance für attraktive Aktien ist und dass eine Korrektur auch eine günstige Kaufgelegenheit sein kann.

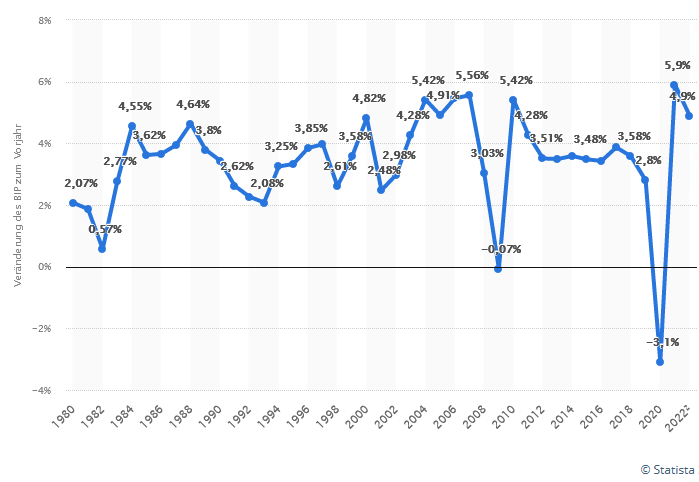

Wirtschaft erholt sich und wächst weiter

Das Thema Zinsangst dominierte in jüngerer Zeit die Diskussionen an den Finanzmärkten. Mehrmals wurde bereits das Thema Zinswende an den Anleihe- und Aktienmärkten diskontiert. Aktuell ist das Thema Zinswende in den USA ein Belastungsfaktor für die Aktienmärkte.

Zur Einordnung ist es von markanter Bedeutung, sich den Grund für die ultralockere Geld- und Zinspolitik der Zentralbanken in den letzten zwei Jahren zu vergegenwärtigen. Es war der Ausbruch der Corona-Pandemie, der zu der aggressivsten Zinssenkungspolitik in der Geschichte seit dem 2. Weltkrieg führte. So senkte die US-Notenbank den Leitzins von 1,50% – 1,75% auf 0,00% – 0,25% im Frühjahr 2020. Hinsichtlich der global administrierten Rezession (politisches Wirtschaftsverbot) war das angemessen. Seit Mitte 2020 hat sich die Weltwirtschaft erholt und wächst deutlich über ihrem Potential trotz partiell anhaltender Einschränkungen.

Mit anderen Worten sind die Grundlagen für die ultralockere Geld- und Zinspolitik weitgehend entfallen. Das gilt insbesondere für den industriellen Sektor, weniger für den Dienstleistungssektor. Die Veränderung der Notenbankpolitik ist Ausdruck wirtschaftlicher Stärke, die aktuell an Aktienmärkten negativ diskontiert wird. Bei rückläufiger Pandemie ergibt sich im Dienstleistungssektor markantes Aufholpotential mit positiven Rückkoppelungswirkungen auf den industriellen Sektor.

Neue Standards sind Chancen

Auch entfalten die verfügten Wirtschaftsprogramme (Staat), die sich global auf eine Billionensumme aufaddieren noch nicht ansatzweise ihre Wirkung. Zusätzlich wird die „grüne Transition“ der Weltwirtschaft (COP 26) die internationale wirtschaftliche Entwicklung positiv forcieren (Privatwirtschaft), die über Gesetze und Verordnungen politisch verfügt wurde/wird, die es erforderlich macht, dass Unternehmen ihre Anlage- und Maschinenparks auf die angehobenen oder anzuhebenden Standards befördern.

Die Reduzierung der ultralockeren Notenbankpolitik erfolgt jedoch nicht abrupt wie bei der Einführung, sondern sie wird auf Jahre gestreckt. Damit eröffnet dieser Notenbankpolitikstil des Exits im Gegensatz zu der Einführung eine sukzessive Anpassung.

Fakt ist zudem, dass die größten Teile der Fremdverschuldung der Unternehmen langfristig etabliert sind und somit Zinserhöhungen sich nicht eins zu eins in den Bilanzen bemerkbar machen. Lediglich die Neuverschuldung oder die Finanzierung bei ablaufender Zinsbindung unterläge den jetzt antizipierten Zinssatzveränderungen. Mehr noch haben Unternehmen über Derivate die Möglichkeit, das aktuelle Zinsniveau auch über Zinsswaps in die Zukunft zu tragen. Anders formuliert wirkt die ultralockere Zinspolitik noch auf Jahren in den Bilanzen der Unternehmen. Diese Fakten werden von den Märkten voll umfassend ausgeblendet.

In dem Diskurs muss ein zweiter Aspekt berücksichtigt werden. Dabei geht es um eine relative Betrachtung. Der Anstieg der Verbraucherpreise ist Ausdruck gestiegener Güter- und Dienstleistungspreise. Entsprechend nehmen die Erlöse der Unternehmen in einer Gesamtbetrachtung zu (impliziter Inflationsschutz der Aktien). Dazu kommt das Wirtschaftswachstum, das positive Skaleneffekte in den Bilanzen zur Folge hat. Bleibt das Zinsniveau unterhalb des Anstiegs des Preisniveaus (real negativer Zins) ergeben sich weitgehend positive Ergebniseffekte für die Unternehmen in einer Gesamtbetrachtung (aber sektorale Unterschiede). Ergo lautet die Frage, ob es absehbar zu positiven Realzinsen kommt. Auf Sicht der kommenden Jahre ist das in hohem Maße unwahrscheinlich. Das gilt auch bei einem erwarteten Rückgang des Inflationsniveaus in den USA von derzeit circa 7% auf Größenordnungen von 4% – 5%.

Arbeitsmärkte geben Hoffnung

Zusätzlich macht es Sinn einen Blick auf die Arbeitsmärkte zu werfen. In den USA liegt die Arbeitslosenquote mit 3,9% nur knapp über dem historischen Tiefstwert von circa 3,7%. Analoges gilt für die Eurozone. Hier stellt sie sich auf 7,2%. Das Allzeittief liegt bei 7,1%. Die Arbeitskräftenachfrage ist global hoch (unbesetzte Stellen). Bezüglich der Kaufkraft als auch der Belastung der Sozialsysteme ergeben sich hier positive Grundkonstellationen.

Abschließend macht es Sinn, einen Blick in die Vergangenheit zu wagen. Nach dem 2. Weltkrieg musste die Welt wieder aufgebaut werden. Das wurde teilweise mit realen Negativzinsen bewerkstelligt. Jetzt erfolgt der größte Umbau der Weltwirtschaft seit den 50er Jahren im Rahmen der „grünen Transition“, um die Welt nachhaltiger und zukunftsfähiger zu gestalten. Real negative Zinsen sind/wären dabei hilfreich. Es erfordert eine massive industrielle Anstrengung, es setzt profitables Wachstum voraus.

Fazit

Eine überschaubare Zinswende ausgehend von den USA bei Beibehaltung real negativer Zinsen ist Ausdruck einer Normalisierung basierend auf mittel- und langfristiger Konjunkturstärke, die partiell staatlich verordnet ist (Wirtschaftsprogramme, Regulierung) unter voraussichtlich abnehmender Schwankungsanfälligkeit bezüglich des Corona-Virus (Omikron = Chance). Daraus eine trendfähige Abwärtsbewegung an den internationalen Aktienmärkten ableiten zu wollen, erscheint unter den aktuell verfügbaren Vorgaben ambitioniert zu sein. Korrekturen bieten Einstiegsmöglichkeiten.

Über den Autor

Folker ist derzeit freier Finanzmarktexperte. Seit 1997 zunächst bei der Helaba als Chefanalyst, ab 2002 bei der Bremer Landesbank als Chefvolkswirt und zuletzt seit 2018 -2021 als Chefanalyst der SOLVECON Invest ist Folker mit seinen Analysen ein hochgeschätzter Interviewpartner in den Medien. Ab April 2022 wird er eine neue Stellung als Chefvolkswirt bekleiden.

Disclaimer

Bei den hier dargestellten Ansichten, Informationen und Analysen handelt es sich um eine Werbemitteilung, die nicht den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit einer Anlageempfehlung oder Anlagestrategieempfehlung genügt und nicht der Darstellung des Arbeitgebers des Autors entspricht. Auch die Auswahl der Wertpapiere und sonstigen Finanzinstrumente dient ausschließlich Informationszwecken und stellt kein Angebot, keine Aufforderung oder Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten dar. Sie soll lediglich Ihre selbstständige Anlageentscheidung erleichtern und ersetzt keine anleger‐ und anlagegerechte Beratung. Bitte beachten Sie, Wertpapiere und sonstige Finanzinstrumente unterliegen Kursschwankungen und anderer Risiken, die sogar zum Totalverlust ihres Anlagebetrages führen können. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte