Nach dem ersten Handelsmonat im Jahr 2023 bietet es sich an, einen Blick auf die Sektor-Performance zu werfen. Wo sind die Investorengelder hingeflossen? Welche Sektoren wurden von den Anlegern gemieden? Welche Rückschlüsse lassen sich für die nächsten Monate ziehen?

Der ersten Handelswochen in 2023 standen deutlich unter dem Anzeichen einer Rückkehr der Märkte zu einem mittleren langfristigen Trend. Solch eine Korrektur von Über- oder Untertreibungen wird auch Mean Reversion genannt.

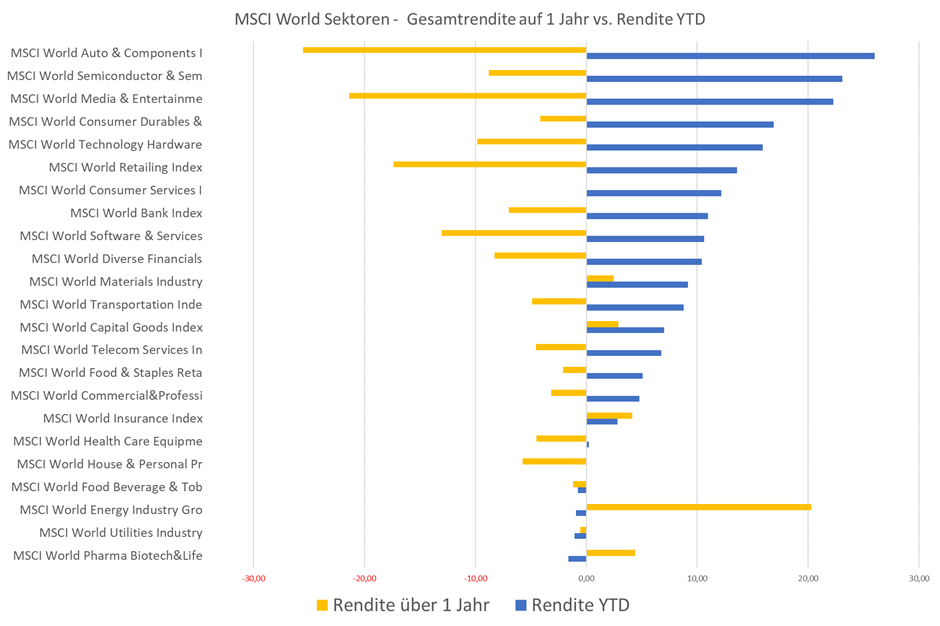

Brillieren konnten insbesondere jene Sektoren aus dem MSCI World, die auf Sicht eines Jahres (also Kauf im Februar 2022) eine unterdurchschnittliche Performance aufweisen. So beklagen Anleger, die vor einem Jahr in den MSCI World Auto & Components investierten, immer noch 25,5 Prozent Verlust, obwohl der Sektor seit Jahresbeginn um 26 Prozent zulegen konnte.

Ähnlich verhält es sich für Investoren im Sektor Media & Entertainment. Die Rallye von 22,27 Prozent in diesem Jahr konnte die Verluste auf Jahressicht von 21,39 Prozent nicht ausgleichen. Exakt umgekehrt verhält es sich für die Investoren aus den Bereich Öl und Gas sowie der Pharmaindustrie. Diese liegen zwar auf Sicht eines Jahres mit ihren Investments im Plus, haben aber den Aufschwung zum Jahresstart komplett verpasst und eine negative Rendite eingefahren.

Ähnlich verhält es sich für Investoren im Sektor Media & Entertainment. Die Rallye von 22,27 Prozent in diesem Jahr konnte die Verluste auf Jahressicht von 21,39 Prozent nicht ausgleichen. Exakt umgekehrt verhält es sich für die Investoren aus den Bereich Öl und Gas sowie der Pharmaindustrie. Diese liegen zwar auf Sicht eines Jahres mit ihren Investments im Plus, haben aber den Aufschwung zum Jahresstart komplett verpasst und eine negative Rendite eingefahren.

Welche Strategie ist für Anleger in aktuell ratsam?

Wer davon überzeugt ist, dass sich die Rezession dem Ende nähert und die Zentralbanken noch in diesem Jahr die Zinsen senken, kann weiter das Momentum der Gewinnersektoren aus diesem Jahr setzen. Wer davon ausgeht, dass es sich bei den Bewegungen in diesem Jahr um eine Bärenmarktrallye handelt, sollte sich defensivere Sektoren ansehen. Fundamental attraktiv sind hier Versicherungen und der Pharmasektor.

Wie sehe ich es?

Der Wille der Zentralbanken, die Inflation zu bekämpfen, wird aus meiner Sicht von den Marktteilnehmern unterschätzt. Hier könnte in den nächsten Wochen Korrekturbedarf in den Positionierungen bestehen. Interessant erscheint vor diesem Hintergrund der Bankensektor, insbesondere in Europa, der deutlich von den Zinserhöhungen der Zentralbanken profitiert.

Unter den TOP-Sektoren fließt weiterhin Anlegergeld in den Automobilsektor, der ebenfalls Potenzial hat. Im Halbleitersektor werden die Produktionskapazitäten weltweit ausgebaut. Anleger sollten vorsichtig sein, wann ein Überangebot an den Märkten eingepreist wird und welche Unternehmen betroffen sein werden. Im Medien- und auch im Retail-Sektor sind die Übertreibungen ausgepreist worden. Ein Neuengagement drängt sich für diese Sektoren nicht auf.

Über den Autor

Christian Buntrock ist Fondsmanager des Strategic World Asset Funds (DE000A3DHAX3) und Analyst bei der Netfonds AG. Der studierte Diplom-Kaufmann und -Volkswirt ist seit über 20 Jahren den Kapitalmärkten verbunden. Für seine Tätigkeit greift er sowohl auf fundamentale wie quantitative Analysemethoden zurück.

Disclaimer

Diese Kolumne beziehungsweise dieser Artikel ist eine unverbindliche Markteinschätzung des Autors, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar, noch kommt durch seine Ausgabe ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen dem Autor und dem jeweiligen Leser zustande. Die im Artikel wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen des Autors Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung des Verfassers des Artikels. Die im Artikel genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Artikel kann zudem naturgemäß die individuellen Anlage- möglichkeiten, -strategien und -ziele seiner Leser nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Lesers zu würdigen ist. Soweit im Artikel Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Leser zudem stets auch das Wechselkursrisiko zu beachten.

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte