Das Wichtigste in Kürze

- Ein neues Girokonto eröffnen Sie am besten online (nach Vergleich). Direktbanken bieten sehr gute Konditionen im Vergleich zu klassischen Filialbanken wie Sparkassen oder Volksbanken

- Achten Sie auf diese Gebühren: Kontoführungsgebühr, Jahresgebühr für die Kreditkarte, Gebühren am Geldautomaten und Gebühren für Transaktionen in einer Fremdwährung (Fremdwährungsgebühr)

- Ein Girokonto können Sie bei Filialbanken wie der Sparkasse, Commerzbank oder deutschen Bank eröffnen. Die Girokonten der Direktbanken wie ING, DKB und targobank sind hingegen in der Regel kostenlos.

Das Girokonto: In Deutschland gibt es etwa 100 Millionen Konten.

Laut offiziellen Angaben gibt es in Deutschland fast 103 Millionen Girokonten. Im Schnitt hat damit jeder Bundesbürger etwas mehr wie ein Girokonto. Hinzu kommt, dass jeden Tag unzählige Verbraucher ihr Girokonto wechseln.

Gleichzeitig gibt es in Deutschland rund 1.800 Kreditinstitute, von denen die meisten mehrere Girokonto Modelle anbieten. Hier den Überblick zu behalten ist nicht einfach. Ein Girokonto Vergleich bietet sich für all diejenigen an, die wissen, was sie wollen, aber noch nicht den richtigen Anbieter gefunden haben.

Dieser Artikel zeigt die verschiedenen Arten von Girokonten auf und gibt Tipps für die Auswahl des richtigen Kontos.

1. Wie funktioniert das Girokonto?

Im Folgenden wollen wir Sie über die wichtigsten Funktionen eines Girokontos aufklären:

- Wo gibt es ein kostenloses Girokonto?

- Girokonto als Online-Konto

- Vorteile eines Online-Kontos

- Eröffnung des Girokontos

- Sicherheit von Girokonten

- Girokonten bei Direktbanken

- Wichtige Konditionen

- Wichtige Gebühren

- Dispokredite

- Girokontenmit Kreditkarte

- P-Konto

- Basiskonto

- Girokonto ohne Schufa

- Girokonto wechseln

- Online-Banking

- TAN-Verfahren

1.1. Wo gibt es ein kostenloses Girokonto?

Ein Girokonto muss heutzutage kein Geld mehr kosten. Vor allem Online-Banken bieten in der Regel ein kostenloses Girokonto an. Das heißt, dass Sie dort keine Kontoführungsgebühren bezahlen.

Das heißt jedoch nicht, dass sämtliche Leistungen gebührenfrei sind. Zum Beispiel könnte die Bank Ihnen im Gegenzug Gebühren für Dienstleistungen berechnen, die Sie bei einer Filialbank kostenfrei erhalten oder die Dispozinsen sind etwas höher.

Zum Beispiel ist es bei einem kostenlosen Girokonto in der Regel erforderlich, dass Sie sämtliche Transaktionen im Online-Banking selbst durchführen. Für die meisten Verbraucher ist das sicherlich keine Herausforderung, doch es gibt auch Personen, die bevorzugt weiterhin auf Papier-Belege setzen.

Girokonten bei Filialbanken, wie Sparkassen oder Volksbanken sind dagegen meist mit einer Grundgebühr verbunden. Lediglich bei Girokonten für Kinder, Schüler oder Studenten erlassen Ihnen auch Filialbanken die Kontoführungsgebühren.

Dafür können Sie dort meistens Bargeld ein- und auszahlen, beleghafte Überweisungen tätigen und erhalten einen persönlichen Ansprechpartner vor Ort.

Ein Konto mit Kontoführungsgebühren sollte Ihnen dagegen auch einen entsprechenden Mehrwert bieten, zum Beispiel eine Filiale vor Ort, in der Sie auch persönlich Ihre Angelegenheiten klären können.

- Ein kostenloses Girokonto gibt es meist nur in Form eines Online-Kontos

- Anbieter sind meist Direktbanken wie die DKB, norisbank oder die comdirect

1.2. Das Girokonto als Online-Konto

Wie eingangs erwähnt, gibt es rund 103 Millionen Girokonten in Deutschland. Fast 70 Prozent davon werden bei Sparkassen oder Genossenschaftsbanken geführt. Diese Kreditinstitute zeichnen sich im Vergleich zu anderen Banken durch ein dichtes Filialnetz aus.

Viele Kunden nutzen dort natürlich auch das Online Banking. Doch es gibt Verbraucher, die scheuen den Schritt Richtung reines Online-Konto obwohl sie den Service einer Filiale gar nicht in Anspruch nehmen. Manche sind sich auch nicht bewusst, dass Girokonten bei einer Online Bank wesentlich preiswerter sind, meist sogar kostenlos.

» Weiteres zum Online-Banking auf FTD.deNicht nur die Kontoführungsgebühr entfällt häufig, sondern auch diverse Zusatzleistungen wie Geld abheben usw. sind deutlich preiswerter. Es gibt sogar Banken, bei denen Kunden weltweit an jedem Geldautomaten gebührenfrei Geld abheben können.

1.3. Vor- und Nachteile eines Online-Kontos

- Eine Kontonutzung ist heutzutage gebührenfrei möglich

- Die Kreditkarte ist fast immer beitragsfrei im Angebot enthalten

- Mit dem Kontowechsel-Service entfällt aufwändiger Papierkram

- Die Dispo-Zinsen von Girokonten bei Direktbanken sind im Vergleich deutlich niedriger

- Einlagen sind über die gesetzliche Einlagensicherung und private Sicherungssysteme geschützt

- Bei vielen Direktbanken ist eine Bargeldeinzahlung nicht möglich. Ausnahmen: Norisbank (Deutsche Bank) und Comdirect (Commerzbank)

- Beratung und Kundenservice erfolgen in der Regel nur am Telefon oder online

- Der Zahlungsverkehr erfolgt ausschließlich online oder am Telefon

- In der Regel gibt es keinen persönlichen Kundenberater

1.4. Wie eröffne ich ein Girokonto?

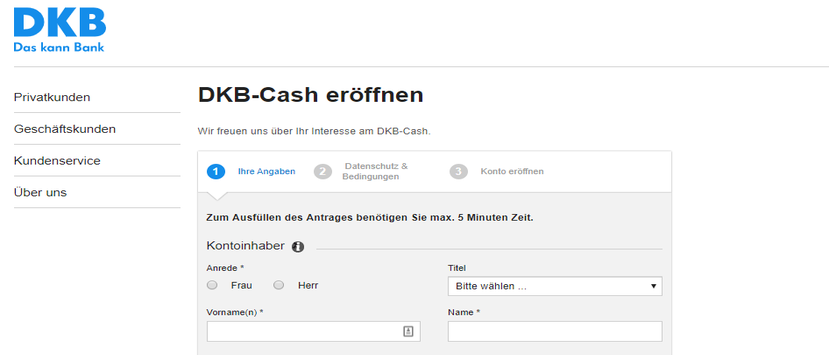

Bei einer Girokontoeröffnung direkt in einer Filialbank nimmt der dortige Mitarbeiter die Kontoeröffnung vor. In der Regel brauchen Kunden dafür einen extra Termin. Wer dagegen ein Girokonto bei einer Direktbank, sprich Online-Bank, eröffnen will, kann natürlich keine Filiale aufsuchen.

Die Eröffnung eines neuesn Girokontos nimmt in der Regel nur wenige Minuten in Anspruch – vor allem, wenn Sie das Konto, wie hier bei der DKB, online eröffnen.

Hier erfolgt die Kontoeröffnung online. Für den Verbraucher hat das den Vorteil, dass er dazu nicht an Öffnungszeiten gebunden ist. Er kann sich zu Hause über die Kontenmodelle informieren und das Girokonto über einen Online-Antrag eröffnen. Dazu füllt er das vorgegebene Formular aus und sendet die Daten ab.

Die Bank ist allerdings noch verpflichtet, die gesetzlich vorgeschrieben Legitimierung sowie persönliche Identifizierung des Kunden vorzunehmen. Bei einer Filialbank übernimmt das der dortige Mitarbeiter. Bei einem Online-Antrag haben Verbraucher meist zwei Möglichkeiten.

Hier kann der Verbraucher direkt im Anschluss an die Kontoeröffnung ein circa 5 bis 10 minütiges Video-Gespräch mit einem Mitarbeiter der Bank führen, der die Legitimierung vornimmt.

» Weiteres zur Kontoeröffnung auf FTD.de

1.5. Die Sicherheit von Girokonten

Nicht erst seit dem Zusammenbruch von Lehman Brothers sind deutsche Anleger um die Sicherheit ihres Geldes besorgt. Der Aspekt der Sicherheit ist insofern wichtig, da es sich bei Bankguthaben im rechtlichen Sinne nicht um Zahlungsmittel, sondern “nur” um eine Forderung gegen die Bank handelt.

Würde die Bank Konkurs gehen, könnten die Einlagen der Kunden verloren sein. Der Gesetzgeber hat das Problem natürlich erkannt und daher bestimmte gesetzliche Sicherheitsmechanismen eingeführt. Zum Beispiel müssen alle Banken in der EU ihren Kunden die Einlagen pro Person, im Rahmen der Einlagensicherung, bis zu 100.000 Euro garantieren können.

Darüber hinaus bieten jedoch viele Kreditinstitute weitere Einlagensicherungen an. Zudem existieren noch viele weitere Sicherungsmechanismen, wie zum Beispiel das strikte Trennen von Kundengeldern und Unternehmenseigenen Kapital.

» Weiteres zur Sicherheit eines Girokontos auf FTD.deGelegentlich liest man auch etwas von “Staatsgarantie”. So hat zum Beispiel Angela Merkel 2008 eine “Staatsgarantie” für Sicht- und Sparguthaben ausgesprochen. Allerdings müssen wir hier ganz deutlich sagen, dass diese Garantie rechtlich ohne Bedeutung ist.

1.6. Girokonten bei Direktbanken

Direktbanken sind Banken, die ausschließlich online agieren. Das bedeutet, dass es keine Filialen gibt, die der Kunde aufsuchen kann. Das wiederum bedeutet, dass das Unternehmen sehr viel Geld sparen kann.

Direktbanken, oder auch Online-Banken genannt, sind in vielen Fällen den klassischen Filialbanken vorzuziehen. Denn der Service, den Filialbanken bieten, nutzen die meisten Verbraucher ohnehin nicht. Zudem sind Girokonten kein beratungsintensives Produkt.

Weiterhin sollten Leser bedenken, dass insbesondere Sparkassen und Volksbanken ihr Filialnetz in den nächsten Jahren immer weiter reduzieren werden. Es gibt zwar auch Fälle, in denen eine Filialbank besser ist, doch für die meisten Verbraucher sind Direktbanken die bessere Wahl.

» Weiteres zum Girokonto bei einer Direktbank auf FTD.de1.7. Welche Konditionen sind wichtig?

Auf welche Konditionen sollten Verbraucher bei einem Girokonto achten? Da wäre als erstes natürlich die Kontoführungsgebühr zu nennen. Ein “normales” Girokonto ohne spezielle Zusatzleistungen sollte zumindest bei einer Direktbank kostenlos sein.

Online-Banken bieten wenigstens ein gewisses monatliches Kontingent an kostenfreien Bargeldabhebungen an. Auch Sollzinsen für den Dispokredit können in die Überlegungen mit einbezogen werden.

1.8. Diese Gebühren sind im Vergleich wichtig

- Kontoführungsgebühr

- Gebühren für Abhebungen am Geldautomaten

- Zinsen für Dispokredit

- Kosten in Verbindung mit einer Giro- und/oder Kreditkarte

1.9. Dispokredit zum Girokonto

Der Dispositionskredit zum Girokonto ist eine Kreditlinie, die die kontoführende Bank dem Kontoinhaber zur Verfügung stellt. Der Kredit kann also zeitlich unbegrenzt und jederzeit abgerufen werden. Wird das Girokonto im Guthaben geführt, ist der Dispokredit quasi inaktiv.

Die Sollzinsen für einen Dispositionskredit sind zwar deutlich niedriger als bei einer Kreditkarte, im Vergleich zu einem klassischen Ratenkredit jedoch deutlich höher (je nach Bonität). Es ist also nicht ratsam, den Dispositionskredit dauerhaft in Anspruch zu nehmen. Hier würde sich eine Umschuldung mittels Ratenkredit deutlich mehr lohnen.

» Weiteres zum Dispokredit auf FTD.de

1.10. Girokonto mit Kreditkarte

Bei Direktbanken finden Interessenten häufig die Kombination Girokonto mit Kreditkarte vor. Das heißt, dass Inhaber eines Onlinekontos neben einem kostenfreien Konto meist auch eine gebührenfreie Kreditkarte erhalten.

Diese dient in der Regel dazu, dem Kunden eine kostenfreie Bargeldversorgung zu ermöglichen. Denn sofern eine Bank keine eigenen Geldautomaten unterhält, ist sie auf das Automatennetz anderer Banken und Betreiber angewiesen.

Abhebungen mit einer Kreditkarte sind für Banken jedoch wesentlich preiswerter als mit einer girocard (landläufig als “EC-Karte” bezeichnet). Daher gibt es meist die Kombination Online Girokonto mit Kreditkarte. Ein weiterer Vorteil ist, dass das girocard-System außerhalb Deutschlands nicht diese Popularität besitzt wie hierzulande. Im Ausland werden daher fast immer Kreditkarten akzeptiert, jedoch nicht immer eine girocard.

Ein Girokonto mit Kreditkarte erhalten Sie unter anderem bei den folgenden Anbieter kostenlos:

» Weiteres zum Girokonto mit Kreditkarte auf FTD.de1.11. Besonderheit: das P-Konto

Wenn Verbraucher ihre Schulden, beispielsweise bei einem Ratenkredit, nicht mehr begleichen können, dann kann der Kreditgeber unter Umständen das Einkommen des Kunden pfänden.

Gesetzlich ist vorgeschrieben, dass jeder Person allerdings ein gewisser Betrag vom Einkommen im Monat zustehen muss, egal wie hoch die Schulden sind.

Man spricht im diesem Zusammenhang auch vom “Pfändungsfreibetrag”. Die Höhe dieses Freibetrags ist abhängig vom Familienstand und der Anzahl der unterhaltspflichtigen Kinder. Damit eine Bank diesen Freibetrag automatisch berücksichtigt, gibt es das sogenannte “P-Konto”, ausgesprochen Pfändungsschutz-Konto. Nur Gelder, die auf ein P-Konto eingehen sind bis zum Pfändungsfreibetrag geschützt.

» Weiteres zum P-Konto auf FTD.de

1.12. Weitere Besonderheit: das Basiskonto für jedermann

Banken sind natürlich daran interessiert, insbesondere Geschäftsbeziehungen mit guten Kunden zu unterhalten. Personen mit wenig Einkommen und Vermögen werden dagegen meist weniger gern gesehen.

Kommen dann noch Arbeitslosigkeit und Pfändungen dazu, so haben Banken in der Vergangenheit dem Kunden auch manchmal das Girokonto gekündigt. Seit einigen Jahren müssen Kreditinstitute jedoch ein Basiskonto anbieten.

Ein Basiskonto kann von jeder rechtsfähigen Person eröffnet werden und ermöglicht die grundsätzlichen Funktionen eines Girokontos. Damit soll die Teilnahme der Person am wirtschaftlichen Geschehen gesichert werden. Zu beachten ist, dass das Basiskonto nur auf Guthabenbasis angeboten wird und in der Regel Gebühren kostet.

» Weiteres zum Basis-Konto auf FTD.de

1.13. Wozu ein Girokonto ohne Schufa?

Dispokredite werden bei negativer Schufa in der Regel nicht erteilt.

Fast jedes Kreditinstitut in Deutschland arbeitet mit der Schufa zusammen. Bei der Schufa handelt es sich nicht um eine staatliche Institution, sondern um ein privatwirtschaftliches Unternehmen.

Die Schufa speichert Daten über Verbraucher, die sie von ihren Geschäftspartnern erhält. Damit soll die Bonität der Person besser eingeschätzt werden.

Negative Schufa Einträge führen in der Praxis dazu, dass Verbraucher Probleme bekommen, besonders bei der Eröffnung eines Girokontos ohne Gehaltseingang. Bei einem Girokonto ohne Schufa, wird weder beim Kontoantrag noch die Eröffnung an sich der Schufa gemeldet.

Vor allem Personen, die eine schlechte Bonität haben, eröffnen ein Girokonto ohne Schufa. Aber auch Verbraucher, die, aus welchem Grund auch immer, nicht möchten, dass ihr Konto in einer Auskunftei gemeldet wird, eröffnen ein solches Konto. Meist gibt es solche Konten nur bei speziellen Anbietern.

» Weiteres zum Girokonto ohne Schufa auf FTD.de

1.14. Girokonto wechseln – Aufwand und Ersparnisse

Der Aufwand zum Girokonto wechseln ist vergleichsweise gering. Wir Menschen neigen jedoch grundsätzlich zur Bequemlichkeit, insbesondere auch bei Geldanlagen. Das führt dazu, dass Verbraucher jedes Jahr Ersparnisse im dreistelligen Bereich verstreichen lassen.

Dazu füllt der Kunde nur das Antragsformular aus. Fast alle Banken bieten einen sogenannten Umzugsservice an. Das bedeutet, dass die neue Bank das alte Konto schließt und alle Daueraufträge und Lastschriften übernehmen kann. Der Kunde hat somit kaum Aufwand.

- Aufwand ist vergleichsweise gering

- Neue Bank übernimmt im Rahmen des Umzugsservice die Schließung des alten Kontos und Übertragung des Guthabens, Daueraufträge usw.

- Ersparnis von mehr als 100 Euro jedes Jahr ist realistisch

- Teilweise auch Prämien als Neukunde

1.15. Das Online-Banking

Die meisten Bankkunden werden mittlerweile wohl Online-Banking nutzen. Online-Banking ist nicht nur bequem, sondern es spart auch viel Zeit und Fahrtwege zur Bank ein. Ernsthafte Bedenken brauchen Nutzer heutzutage wegen der Sicherheit keine mehr haben.

Die Geldinstitute investieren jedes Jahr einen sehr hohen Betrag in die Sicherheit ihrer IT. Sollte der Verbraucher trotzdem Opfer von Online-Kriminellen werden, so ist dieser über einen speziellen Fonds versichert.

Es existieren eine Handvoll Verfahrensweisen, wie das HBCI, Photo-TAN, smsTAN, mobileTAN, iTAN usw. Jedes dieser Verfahren hat seine Vor- und Nachteile. Generell gehen Banken jedoch immer dazu über, dass jeweils sicherste Verfahren anzubieten.

» Weiteres zum Online-Banking auf FTD.de

1.16. TAN-Verfahren

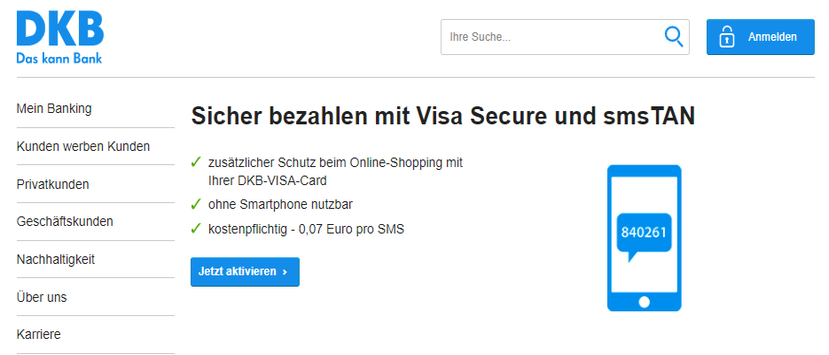

Vorsicht: Das sms-TAN-Verfahren verursacht in der Regel Gebühren. Bei der DKB liegen diese aktuell bei 7 Cent pro SMS:

Für die Nutzung des Online-Bankings bieten Banken unterschiedliche TAN-Verfahren an. Während vor einigen Jahren häufig noch eine einfache TAN-Liste zum Einsatz kam, gibt es heutzutage verschiedene TAN-Verfahren und deutlich sicherere. Besonders beliebt und verbreitet ist das mobileTAN-Verfahren. Hierbei wird dem Kunden eine SMS mit einer TAN auf das Mobilfunkgerät geschickt.

Weitere TAN-Verfahren im Überblick:

- TAN-Liste

- iTAN

- mobileTAN

- chipTAN

- PushTAN

- photoTAN

2. Wozu dient ein Girokontovergleich?

Ähnlich wie auf dem Handymarkt hat de facto kein Verbraucher einen guten Überblick über all die Girokonten, die es in Deutschland gibt. Hinzu kommt, dass Verbraucher ja nicht nur Konten bei deutschen Banken eröffnen können, sondern auch bei ausländischen Kreditinstituten.

Aufgrund der EU bieten viele Banken im Ausland auch in Deutschland ihre Dienste an. Genauso bieten natürlich auch deutsche Banken ihre Konten im Ausland an.

Ein Girokontovergleich ermöglicht dem Verbraucher einen optimalen Überblick zu erhalten. Dabei kann der Nutzer seine individuellen Vorlieben einstellen und erhält im Anschluss die passenden Angebote. Es wäre müßig, wenn man jede einzelne Bank selbst nach dem besten Angebot “durchackern” müsste.

Abgesehen davon, erfordert das auch viel Zeit. Ein Girokontovergleich wird zudem meist von Experten erstellt. Das heißt, die Experten schauen sich auch das Kleingedruckte an. Eventuell sieht ein Angebot auf den ersten Blick hervorragend aus. Doch auf dem zweiten Blick offenbaren sich deutliche Schwachstellen. Experten wissen genau, worauf sie achten müssen.

- Optimaler Überblick der besten Angebote Deutschlands

- Auch ausländische Girokonten werden auf Wunsch in den Vergleich mit einbezogen

- Auswahl des passenden Anbieters mittels Voreingabe der individuellen Ansprüche

- Experten beleuchten auch das Kleingedruckte und wissen, wo die Stolpersteine liegen

Das Girokonto ist eine eines der kostenintensivsten Bankprodukte für Kunden, wenn man sich nicht für ein kostenloses Konto entscheidet. Da die weitaus meisten Banken, die am Finanzmarkt tätig sind, ein Girokonto zur Verfügung stellen, gibt es eine sehr große Anzahl von Angeboten.

2.1. Girokonto-Rechner für den Vergleich der Angebote nutzen

Einen Girokonto-Vergleich ist in der Praxis recht einfach durchzuführen, denn dazu müssen Sie sich lediglich eines sogenannten Girokonto-Rechners bedienen. Dabei handelt es sich nicht wirklich um einen Rechner, sondern stattdessen steht im Vordergrund, die Angebote der Banken im Bereich des Girokontos gegenüberzustellen.

Darüber hinaus ist es ebenfalls von großer Bedeutung, dass die Konditionen der einzelnen Anbieter stets aktuell gehalten werden, denn sonst findet der Vergleich auf einer verfälschten Basis statt. Wichtig für Kunden ist zudem, dass der Angebotsvergleich möglichst anonym und natürlich kostenfrei durchgeführt werden kann.

Darüber hinaus sollte das Vergleichsergebnis möglichst viele Details beinhalten, mindestens die jährlichen Kontoführungsgebühren, die Höhe des Dispozinses und einige Leistungsmerkmale.

In der Übersicht sind es die folgenden Eigenschaften, die einen qualitativ guten Vergleichsrechner zum Girokonto ausmachen:

- Viele Banken mit ihren Angeboten in der Datenbank

- Konditionen werden laufend aktualisiert

- Vergleich ist kostenfrei und anonym

- Vergleichsergebnis liefert hilfreiche Informationen

- Vom Vergleichsergebnis kann direkt zur gewünschten Bank und deren Webseite gewechselt werden

2.2. Wie führe ich einen Vergleich durch?

Nachdem Sie nun wissen, welches Mittel Ihnen zur Gegenüberstellung der Angebote im Bereich der Girokonten zur Verfügung steht, gehen wir nun der Frage nach, wie Sie den Vergleich im Detail durchführen. Dazu wählen Sie zunächst einen der angesprochenen Girokonto-Rechner aus, mittels dessen Sie den Vergleich gerne durchführen wollen.

Auf dieser Grundlage findet dann der Vergleich statt, indem der Rechner Ihre eingegebenen Daten mit den Angeboten abgleicht. Im Anschluss daran wird dann das Vergleichsergebnis dargestellt, welches in aller Regel die Bank mit den geringsten Kontoführungsgebühren oben angeführt.

Zu den Details, die Sie über den entsprechenden Anbieter nach dem Durchführen des Girokontovergleichs erfahren, zählen – je nach Girokonto-Rechner – unter anderem:

- Höhe der monatlichen / jährlichen Kontoführungsgebühren

- Zinssatz Dispositionskredit und jährliche Zinsbelastung

- Kostenfreie Leistungen, beispielsweise Online-Überweisungen

- Zusatzleistungen mit deren Kosten

- Zum Girokonto zählende Kunden- und Kreditkarten

Nachdem Sie sich auf Grundlage eines solchen Vergleichsergebnisses für die Bank entschieden haben, die Ihrer Meinung nach das für Sie am besten passende Girokonto anbietet, können Sie normalerweise direkt über einen Link zur Webseite dieses Kreditinstitutes wechseln.

Dort suchen Sie dann nach dem Menüpunkt „Girokonto eröffnen“ und können dann im weiteren den Schritten folgen, um das Konto online zu eröffnen.

2.3. Filialbanken oftmals nicht in den Vergleich mit einbezogen

Ein Problem besteht bei einem Girokonto-Rechner, der den Vergleich der Angebote online vornimmt, häufig darin, dass nur Direktbanken mit ihren Girokontoangeboten und vielleicht einige Filialbanken berücksichtigt werden, die ebenfalls ein Online-Konto zur Verfügung stellen.

Die Angebote zahlreicher Banken mit Geschäftsstellen, insbesondere die kleineren Sparkassen sowie Volks- und Raiffeisenbanken, von denen es in Deutschland allerdings mehrere Hundert Institute gibt, werden normalerweise in einem Onlinevergleich nicht berücksichtigt.

Zwar gehören diese Filialbanken meistens ohnehin nicht zu den günstigsten Anbietern im Bereich Girokonto, aber dennoch bleiben sie oftmals bei einem Online-Rechner außen vor.

Wenn Sie also beispielsweise wissen möchten, wie Ihre Hausbank vor Ort im Vergleich zu den zahlreichen Direktbanken abschneidet, die in einem Online-Vergleich enthalten sind, müssen Sie ein individuelles Angebot einholen bzw. sich bei der Bank bezüglich der Konditionen erkundigen.

2.4. Tipp: Dispozinsen nicht vergessen

Ein wichtiger Tipp lautet im Zusammenhang mit einem Girokonto-Vergleich, nicht nur auf die Höhe der Kontoführungsgebühren als Hauptkondition zu achten, sondern sich ebenfalls die Dispozinsen zu verinnerlichen.

3. Wer testet Girokonten?

Um herauszufinden, wer hervorragende Girokonten bietet, gibt es eine ganze Reihe von Zeitschriften, Fachmagazinen und Online-Portalen, die Girokonten genau unter die Lupe nehmen. Dazu gehören bekannte Unternehmen wie Stiftung Warentest oder Finanztip. Aber auch Medienportale wie Focus Money, das Handelsblatt und andere testen Girokonten.

Welche Kriterien werden bei einem Girokonto Test zugrunde gelegt? Abgesehen vom generellen Angebot, ist ein wichtiges Kriterium das Gebührenmodell. Aber auch Faktoren wie Sicherheit, Zuverlässigkeit und Servicekompetenz werden in Testberichten genauer untersucht.

3.1. Das Girokonto im Test – was macht ein gutes Konto aus?

Das Girokonto zählt zu den Finanzprodukten, die mit Abstand am häufigsten getestet werden. Alleine Finanztest (Stiftung Warentest) untersucht jährlich die Angebote, damit Verbraucher einen Überblick darüber erhalten, welche Girokonten sich besonders auszeichnen können.

Trotzdem wäre es falsch, wenn Sie sich grundsätzlich für den jeweiligen Testsieger entscheiden, da es zum Teil auch auf die Bewertungskriterien ankommt, wie gut ein Angebot abschneidet oder nicht. Wir möchten daher im Folgenden etwas näher ausführen, worauf Sie bei einem Girokonto-Test und den entsprechenden Ergebnissen achten sollten.

3.2. Wer testet Girokonten?

Zunächst mal sollten Sie sich bei einem Girokonto-Test stets fragen, wer den Test eigentlich durchgeführt hat. Nicht immer sind es neutral und objektiv agierende Organisationen, sondern manchmal steckt durchaus eine bestimmte Intention hinter dem Testergebnis.

Wenn Sie also einen dementsprechenden Girokonto-Test zumindest als Grundlage für Ihre weitere Entscheidungsfindung heranziehen möchten, sollten Sie darauf achten, dass es sich um bekanntere und vor allem definitiv objektiv agierende Organisationen und Institutionen handelt.

Dazu würde beispielsweise Finanztest gehören, aber darüber hinaus gibt es durchaus einige spezielle Webseiten, die sich ebenfalls neutral mit dem Thema Girokonto-Vergleich beschäftigen.

3.3. Was wird getestet?

Welche Testkategorien gelten?

- Wer kann das Konto eröffnen?

- Wird das Konto (auch) online angeboten?

- Leistungsumfang

- Kundenservice

Eine interessante Frage ist im Zusammenhang mit dem Testergebnis natürlich, was überhaupt getestet wurde. Bei nahezu allen Girokonto Tests geht es zunächst einmal um die Konditionen, also vor allen Dingen um die Kontoführungsgebühren und die Dispozinsen.

Diese Testkategorie ist für die meisten Leser und auch die Tester selbst mit Abstand die wichtigste Rubrik. An dieser Stelle kann das Testergebnis allerdings schon etwas differenziert betrachtet werden müssen, denn wenn Sie beispielsweise keinen Dispositionskredit nutzen, muss Sie die Höhe der Dispozinsen auch nicht interessieren. In diesem Fall könnten Sie sogar ein günstigeres Konto finden, als es vom Testsieger in der Rubrik Konditionen angeboten wird.

Mitunter vergeben die Tester in jeder Kategorie eine gewisse Punktzahl oder nehmen eine Bewertung vor, sodass Sie die Gelegenheit haben, sich insbesondere die Rubrik näher zu betrachten, die für Sie interessant ist.

3.4. Was beinhaltet ein Testergebnis?

Das Interessanteste an einem Girokonto-Test ist natürlich das jeweilige Testergebnis. In aller Regel vergeben die Tester in den zuvor genannten und weiteren Kategorien Punkte, beispielsweise acht von zehn möglichen. Mitunter wird auch eine Gesamtpunktzahl berechnet, sodass Testsieger wird, wer die höchste Punktzahl erlangt.

Insbesondere die von Finanztest durchgeführten Tests sind allerdings oftmals deutlich ausführlicher, sodass Sie innerhalb eines längeren Textes ablesen können, was zu der jeweiligen Beurteilung geführt hat. Daher möchten wir an dieser Stelle noch einmal betonen, dass für Sie keineswegs der Gesamtsieger eines Girokontotests automatisch das beste Angebot bereithalten muss.

Vielmehr kommt es drauf an, dass Sie differenzieren und sich insbesondere die Rubriken näher betrachten, die für Sie persönlich die größte Bedeutung haben.

3.5. Wie wird ein Test durchgeführt?

Um einen effektiven Test durchführen zu können, wird im Finanzbereich meistens ein sogenannter Musterkunde verwendet. Bei einem Girokonto könnte dies zum Beispiel ein 30-jähriger Mann sein, der einer regelmäßigen Beschäftigung nachgeht und bei dem durchschnittliche Kontobewegungen zu verzeichnen sind.

Der Kunde könnte eine Bank- und Kreditkarte nutzen, am Online-Banking teilnehmen und auch einen Dispositionskredit haben. Anhand dieser fiktiven Daten wird dann für diesen Musterkunden eine Bewertung der Tests durchgeführt.

Hier zeigt sich ein weiterer Kritikpunkt an den allgemeinen Ergebnissen solcher Tests, denn was für den dreißigjährigen Mann das beste Girokonto ist, muss noch lange nicht für die 65-jährige Frau ebenfalls das beste Angebot sein.

Wird zum Beispiel der Dispositionskredit nicht genutzt oder möchte der Kunde nicht am Online-Banking teilnehmen, sondern stattdessen eine persönliche Beratung von Zeit zu Zeit nutzen, würden zum Beispiel im Prinzip alle von Direktbanken angebotenen Girokonten wegfallen, denn dann ist keine persönliche Beratung in der Geschäftsstelle möglich.

3.6. Fazit: Girokonto-Tests als Hilfsmittel, aber nicht alleinige Entscheidungsgrundlage

Im Zusammenhang mit Tests, die im Bereich des Girokontos durchgeführt werden, ist es für Sie wichtig zu verstehen, dass die jeweiligen Testsieger niemals automatisch für jeden Kunden das beste Angebot offerieren können.

Dennoch können solche Testergebnisse hilfreich bei Ihrer Entscheidungsfindung sein, sie sollten allerdings nicht die einzige Grundlage bei der Wahl des Girokontos darstellen. Vielmehr ist es wichtig, dass Sie sich die einzelnen Testrubriken näher betrachten und dabei stets im Hinterkopf haben, welche Konditionen, Services und Leistungen im Zusammenhang mit dem Girokonto für Sie persönlich überhaupt von Bedeutung sind.

Ferner werden Sie häufig feststellen, dass selbst innerhalb eines kurzen Zeitraums von verschiedenen Seiten ausgeführte Tests im Ergebnis ganz unterschiedlich ausfallen können.

Fazit zum GirokontoDas Girokonto ist wichtiger Bestandteil der privaten Finanzen und ermöglicht eine Teilnahe am weltweiten Zahlungsverkehr. Viele Girokonten werden nach wie vor bei Filialbanken wie Sparkassen oder Genossenschaftsbanken (z.B. Volksbanken) geführt -aus gutem Grund: Die vielen Filialen und Geldautomaten ermöglichen einen erstklassigen Service und einige Leistungen, bei denen Direktbanken nicht mithalten können.

Bargeldeinzahlungen beispielsweise sind nur bei wenigen Direktbanken möglich und wer regelmäßig Bargeld einzahlt, Schecks einlöst oder Überweisungsträger ausfüllen muss, ist bei einer großen Filialbank gut aufgehoben. Neben Sparkassen oder Volksbanken können das auch private Banken sein, wie z.B. die Deutsche Bank, Commerzbank oder Postbank.

Der entscheidende Nachteil dieser Banken in Bezug auf das Girokonto ist häufig das Gebührenmodell. Kontoführung, Girocard und Kreditkarte sind oftmals nicht gebührenfrei und führen so zu jährlichen Kosten von 200 Euro und mehr.

Direktbanken bieten ihr Leistungen meist günstiger, da sie als Online-Banken weniger Kosten einrechnen müssen. Der Kunde profitiert von Leistungen wie kostenloser Kontoführung und beitragsfreier Kreditkarte. Zusätzlich sind Bargeldverfügungen oft weltweit und kostenlos möglich.

Immer mehr Bürger entscheiden sich für ein Zweitkonto, um die Vorteile beider Banken zu kombinieren. Ein Zweitkonto kann auch dazu dienen, gewisse Ausgaben zu trennen oder gezielt Budgets für Urlaube und Anschaffungen anzusparen.

4. Weiterführende Fragen zur Thematik Girokonto

4.1. Welche Summen kann man täglich abheben?

Dies hängt davon ab, welchen Rahmen Sie mit Ihrer Bank vereinbart haben und wie hoch Ihr monatlicher Gehaltseingang ist.4.2. Was kann ich bei der Sperrung des Girokontos tun?

Abhängig davon, aus welchem Grund eine Sperrung veranlasst wurde, sollten Sie sich immer mit Ihrem Bankberater in Verbindung setzen.4.3. Gibt es bei der Eröffnung eines Girokontos Prämien ?

Nicht jede Bank bietet Ihren Kunden Prämien bei der Eröffnung eines Kontos an – informieren Sie sich daher im Vorfeld über die Bedingungen und lesen Sie das Kleingedruckte.

Bildnachweise: Butch/AdobeStock, Butch/AdobeStock,RikoBest/shutterstock, Screenshot/DKB.de, Screenshot/DKB.de (nach Reihenfolge im Beitrag sortiert)

Festgeld-Vergleich

Geben Sie die Laufzeit vor, ftd.de findet die besten Zinsen

Tagesgeld-Vergleich

Mit dem Einlagensicherungscheck sind Sie auf der sicheren Seite

Depot-Vergleich

Ohne den Vergleich von ftd.de sollten Sie kein Depot eröffnen

Geschäftskonten-Vergleich

Geschäftskonten müssen kein Geld kosten – sparen Sie mit ftd.de

Ratenkredit-Rechner

Ratenkredite wechseln häufig den Zins – sparen Sie bares Geld

Kreditkarten-Vergleich

Finden Sie schnell und einfach die günstigste Kreditkarte